国際相続とは?

海外に財産がある場合の相続手続と

確認すべきポイントをわかりやすく解説

2026.2.6

- 預金・資産運用のご案内

- コラム記事トップ

- 国際相続とは?

海外不動産、海外で開設した預金口座や証券口座、あるいはお子さまの海外赴任――。ご資産やご家族の生活の場が国境を越えて広がると、「相続」も必然的に国際的なテーマになります。

日本国内だけの相続であれば、民法と日本の相続税法を前提に考えれば済みますが、海外に財産がある場合や、相続人が海外に在住している場合には、「どの国の法律が適用されるのか」「どこに申告が必要なのか」等、検討すべき論点が多岐にわたり、複雑化します。

本コラムでは、2026年2月時点で施行されている日本の税制を前提に、国際相続の基本的な考え方と流れ、確認すべきポイント、事前に取っておきたい対策を、わかりやすく整理します。

- ※本記事は一般的な情報提供を目的としており、個別の税務判断・法的判断を行うものではありません。具体的なお手続にあたっては、税理士・弁護士等の専門家にご相談ください。

1. 国際相続とは

「国際相続」とは、相続に「国境」が関わるケース全般を指す広い言葉です。例えば、次のような場合はいずれも国際相続に該当します。

- 海外に不動産や金融資産を保有しており、日本に在住している方が亡くなった場合

- 相続人が1名以上海外に居住している

- 外国籍の配偶者やご親族との間で相続が発生する

- 海外在住の親族(叔父・叔母等)から、日本在住の方が遺贈を受ける 等

1.1 国際相続のパターン

代表的なパターンを4つに整理すると、イメージしやすくなります。「財産の所在」と「当事者の国籍・居住地」の組合せによって、必要となる手続や税金が変わります。

パターン1:日本に住む日本人が、海外に財産を保有しているケース

- 例:日本在住のご夫婦が、米国の証券口座やコンドミニアムを所有している

- 論点:海外資産の把握、英米法圏でのプロベート(裁判所手続)、海外での相続税・遺産税の要否

パターン2:日本人の相続人が海外に居住しているケース

- 例:日本在住の親が亡くなり、子の一人がシンガポール駐在中

- 論点:大使館でのサイン証明・在留証明の取得、日本の相続税申告に加えて、場合によっては国外転出時課税(いわゆる出国税)の要否

パターン3:外国籍の配偶者・親族が日本に居住しているケース

- 例:英国籍の夫と日本人の妻が日本在住。夫は日本と英国の双方に預金や不動産を保有

- 論点:日本と本国双方での遺言・相続手続、外国人被相続人・相続人に対する日本の相続税の課税範囲

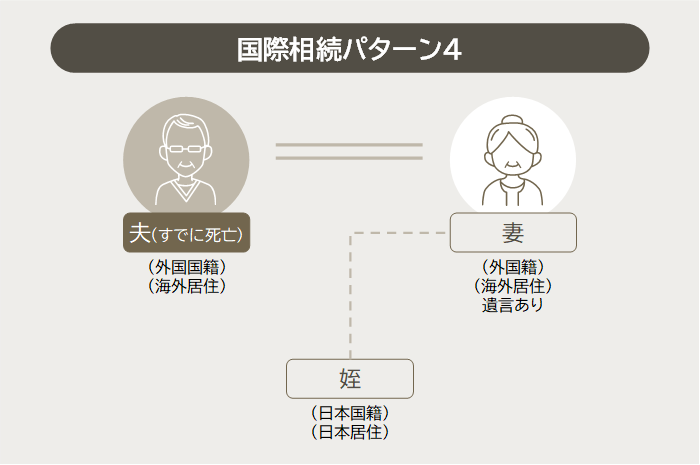

パターン4:日本人が国際結婚をして海外に居住しているケース

- 例:日本国籍の妻が米国で夫と信託契約を結んだのち、姪(日本在住)に遺贈

- 論点:トラスト(信託)契約に基づく名義変更、米国の遺産税、日本の相続税の両方の検討

1.2 国際相続の流れ

基本的な流れ自体は、日本国内の相続と大きくは変わりませんが、日本国以外の国や法制度ごとの手続が国や法制度ごとの手続が並行して行われるという点が異なります。

主な流れは以下の通りです。

- (1)被相続人の死亡

- (2)各国での相続財産の把握・評価

-

- (3)各国のルールに従った名義変更手続

-

- 日本:遺言書、遺産分割協議書+登記・金融機関手続

- 英米法圏:プロベート対象の場合、プロベートを経て遺言執行人・遺産管理人が名義変更

- (4)日本および必要な国での相続税・遺産税等の申告・納付

- (5)相続人間での最終的な配分・管理体制の確立

<国際相続の全体フロー(日本+海外の手続のイメージ)>

1.3 納税義務者・課税対象となる財産の範囲

日本の相続税では、被相続人・相続人の「住所」や「国籍」によって、課税される財産の範囲が変わります(2026年2月時点で施行されている日本の税制を前提)。大まかに分類すると以下のようにまとめられます。

- 日本に住所がある被相続人・相続人(一定の要件を満たす場合)

→ 日本国内財産・国外財産を含めた「全世界の財産」が対象 - 一定の条件を満たす外国人や、10年超日本に住んでいない日本人等→ 日本国内にある財産のみが対象となるケースもある

<納税義務者と課税対象となる財産の範囲(概念図)>

この判定には、「過去10年間の日本での居住歴」「在留資格の種類」等、細かな要件が関わります。国際相続では、「誰が」「いつ」「どこに住んでいたか」を正確に整理することが、税務上の事前準備の第一歩になります。

2. 国際相続を理解するうえで知っておきたいこと

2.1 複数の国の法律が同時に関わる

国際相続では、次のような複数の法律が同時に関わります。

- 日本の民法(相続・遺言のルール)

- 日本の相続税法

- 財産所在地国の相続法・不動産登記法

- 財産所在地国の相続税・遺産税法

- 国際私法・租税条約 等

たとえば、「アメリカの不動産」「日本人の相続人」という組合せでは、

- 日本:相続税の計算と申告

- アメリカ:遺産税の申告および不動産の名義変更(プロベート等)

という二重の手続が必要になることがあります。

どちらか一方にだけ対応しても相続が完結しない、という点が国内相続との大きな違いです。

2.2 相続のルールが国によって異なる

相続の「中身」も国によってさまざまです。

-

- 遺言の効力・形式要件

-

- 自筆証書遺言、公正証書遺言の扱い(日本)

- Will(海外の遺言のこと)の形式等

- 法定相続分や遺留分の有無・範囲

- 配偶者居住権や共同名義口座の扱い

- 信託(トラスト)や生前贈与の評価方法

同じ「遺言」「遺贈」という言葉でも、国によって意味合いが異なることがあります。そのため、日本で有効な遺言が、手続上、海外ではそのまま通用しないといった事態も起こり得ます。

2.3 財産が複数の国にあると手続が増える

財産が日本と海外にまたがる場合、一般的には次のような追加の負担が生じる可能性があります。

- 海外の金融機関・登記所とのやり取り(英語等でのコミュニケーション)

- 現地の弁護士・税理士への依頼(プロベートを含む)

- 翻訳・サイン証明・在留証明等の公的書類の取得

- 日本と海外の双方での税務申告・納税

特に、英米法系の国(米国・英国・カナダ・オーストラリア・シンガポール等)に不動産や証券口座を保有している場合、プロベートに1〜3年以上を要することがあるとされており、時間的・金銭的なコストが無視できません。

▼プロベートについてくわしくはこちら

3. 国際相続で確認するべきポイント

ここからは、実際に国際相続を考える際に確認しておきたい4つのポイントを整理します。

3.1 どの国の法律が適用されるか

相続についてどの国の法律が適用されるかは、「国際私法」と呼ばれるルールに基づいて決まります。日本では、一般に次のような考え方が用いられます。

- 被相続人の本国法(通常は国籍国の法律)が相続に適用される

- ただし、不動産については「不動産所在地国の法」が優先されるのが国際的な傾向

たとえば、

- 日本国籍・日本居住の方が、フランスに不動産を持っている

→ 不動産についてはフランス法の影響を強く受ける可能性 - 日本国籍・英国居住の方の全体相続

→ 日本法と英国法の両方を意識した設計が必要

国際相続では、財産の種類ごとに適用法が分かれる可能性がある点に注意が必要です。

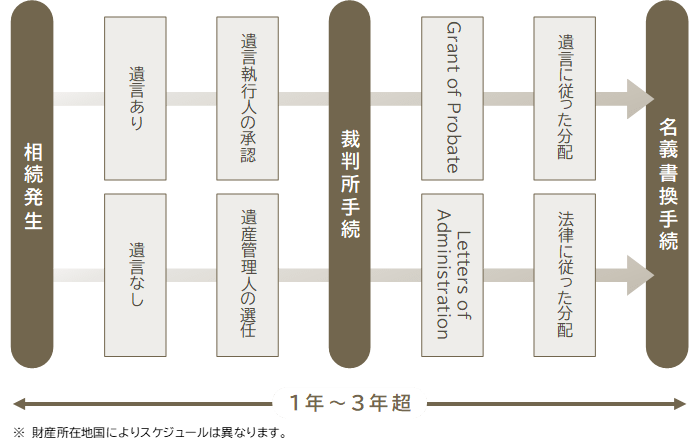

3.2 どの国の裁判所が扱うか(プロベート等)

特に、英米法系の国では、裁判所が関与する「プロベート」手続が必要となる場合があります。

以下の図で流れを確認しましょう。

<一般的なプロベートの流れ>

プロベートを回避・簡素化するために、現地で信託(トラスト)や共同名義、受取人指定制度が活用されることも多く、「そもそも自分の海外資産はプロベートが必要なのか/不要なのか」を早めに把握しておくことが重要です。

3.3 遺言はどの国で有効か

「日本で作った公正証書遺言が海外でも通用するか」「現地で別途Will(海外の遺言のこと)を作る必要があるか」は、実務上の大きなテーマです。

- ケースによっては、日本と財産所在地国の両方で遺言を作成することがあります

- 一方で、内容が矛盾した複数の遺言が存在すると、かえって混乱や紛争の種になります

そのため、

- どの国の財産について、どの遺言が適用されるか

- 遺言の作成・保管・執行をどの専門家が担うか

といったことを、国際相続に詳しい弁護士等と事前に設計しておくことが望ましいといえます。

3.4 相続人の住んでいる場所はどこか

税務上は、「相続人がどこに住んでいるか」も大きな影響を及ぼします。

- 日本に居住している相続人

→ 原則として日本の相続税が課税対象 - 海外居住の相続人

→ 日本の相続税の範囲が限定される場合や、国外転出時課税(出国税)との関係が生じる場合がある - 二重課税が生じた場合

→ 外国税額控除により、一定の範囲で調整されるケースもある

相続が発生する時点だけでなく、「過去10年間どこに住んでいたか」「どの在留資格で滞在していたか」も判定要素になるため、

ご家族の居住履歴を整理しておくことが、国際相続においては重要です。

4. 国際相続を円滑に進める方法と対策

ここまでのポイントを踏まえ、「今からでもできる対策」を4つご紹介します。

4.1 財産内容と所在地を整理しておく

まず大切なのは、ご自身の財産の「把握・整理」です。

- 日本国内の預金・有価証券・不動産・保険

- 海外の証券口座・預金・不動産等

- 信託(トラスト)や資産管理会社等の法人名義で持っている財産

これらについて、

- どこの国にあるのか

- 誰名義になっているのか(単独/共同/法人/信託)

- 概算の評価額はいくらか

を一覧化しておくことで、相続発生時に「存在そのものを把握できない」というリスクを大きく減らせます。

4.2 海外在住の相続人と必要書類を確認する

相続人が海外に住んでいる場合、手続には以下の書類が求められることが多くなります。

- 在留証明書

- サイン証明書(署名の真正を証明するもの)

- パスポートの写し 等

これらは、

4.3 有効な遺言書を作成する

前述のとおり、国際相続では「どの国で、どの形式の遺言を作るか」が極めて重要です。

- 日本の財産については、公正証書遺言を基本とする

- 英米法圏の財産については、現地法にしたがった遺言を別途作成する

- 内容が矛盾しないよう、全体の整合性を取る

といった観点から、日本と財産所在地国の双方に通じた専門家と共同で設計することが理想的です。

また、相続税の納税財源や遺留分、事業承継の方針等も同時に検討することで、「揉めない国際相続」に近づきます。

4.4 早めに専門家に相談する

国際相続においては、

- 相続開始前(生前)の対策

- 相続開始後の申告・手続

のいずれにおいても、「時間」が最大の味方になります。

- 英米法圏のプロベート手続

- 日本と海外の相続税・遺産税の申告期限(通常は死亡から一定期間以内)

- 出国税や贈与税との関係整理

これらを余裕をもって行うためにも、「海外に財産がある」「子どもが海外在住になりそうだ」と気づいたタイミングで、国際相続を扱う税理士・弁護士・金融機関に一度相談し、シミュレーションしておくことをおすすめします。

(まとめ)資産を確認してスムーズな国際相続を

本コラムでは、「国際相続」の全体像と、特に意識しておきたいポイントをご紹介しました。

- 国際相続とは、財産の所在や当事者の国籍・居住地が複数国にまたがる相続のこと

- 日本に財産がある場合、被相続人・相続人の住所や国籍に応じて、全世界財産または国内財産のみが課税対象となる

-

- 海外資産がある場合や相続人が海外居住の場合には、

-

- どの国の法律が適用されるか

- どの国で裁判所手続(プロベート等)が必要か

- 遺言はどの国で有効か

- 相続人の居住歴が税務にどう影響するかを整理しておくことが重要

-

- そのうえで、

-

- 財産内容と所在地の整理

- 海外在住の相続人との情報共有・必要書類の確認

- 有効な遺言書の作成

- 早期の専門家相談が、円滑な国際相続につながる

海外にご資産をお持ちの方や、海外在住のご家族がいらっしゃる方にとって、国際相続は「いつか考えよう」では済まないテーマです。ご自身やご家族にとって最適な選択肢は、それぞれの資産構成や家族構成によって大きく異なります。

三井住友銀行では、相続・資産承継に関するご相談を承っております。

「海外に不動産や証券口座がある」「子どもが海外勤務になりそうだ」等、少しでも気になる点がございましたら、お近くの店舗や相続専用窓口まで、お気軽にご相談ください。

監修者:

岩﨑 理恵(いわさき りえ)

人員数1,000名超の総合型税理士法人山田&パートナーズのシニアマネージャー。

国際資産税、事業承継、海外投資や進出撤退等の国際対応を得意とし、複雑な国際税務についてもクライアントのニーズに合わせたアドバイスを提供。