日本銀行の政策金利引き上げに伴い、新聞やニュース等で住宅ローンの金利に関する話題が増えてきました。

日本経済は、インフレ局面を見越し、「金利のある世界」が到来しています。

このような中、変動金利型でお借り入れのお客さまから金利に関するご質問が増えています。

本ページでは、変動金利型でお借り入れのお客さま向けに、

金利上昇時の住宅ローン返済プランの見直し方法についてご紹介します。

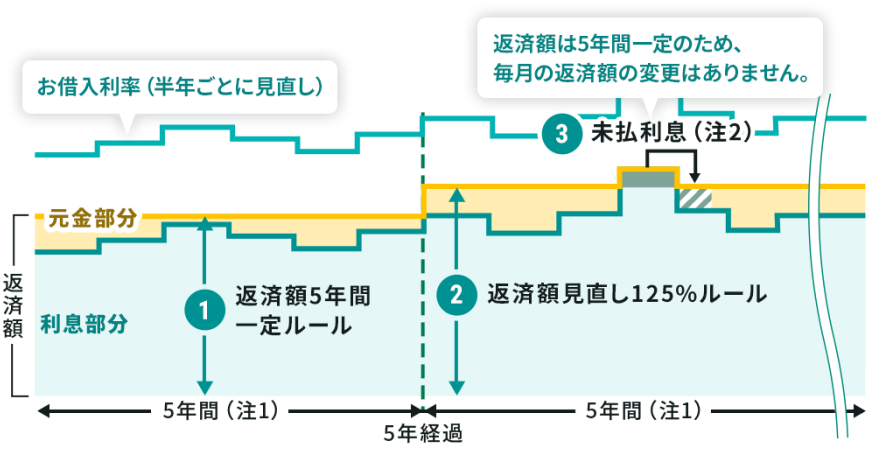

金利上昇時は「返済額5年間一定ルール」や「返済額見直し125%ルール」に該当しますので、返済額がすぐに増える事はありません。

ただし、返済額(元金+利息)の内、利息部分が増え元金部分が減ります。

新返済額は、5年経過後の残高と金利で再計算します。

いずれも、変動金利型(元利均等返済)の場合です。

-

-

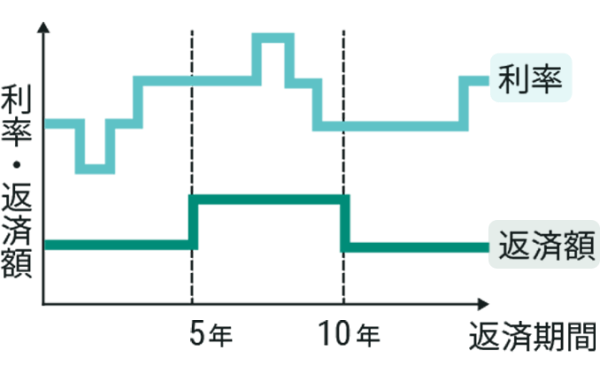

1返済額

5年間一定ルール5回目の10月1日を基準とする利率の変更が行われるまでは、その間に利率が変更されても返済額は一定です(返済額のうち、元金と利息の割合だけを変更します)。 2返済額見直し

125%ルール5回目の10月1日を基準とする利率の見直し時には新返済額を再計算いたしますが、利率の上昇により返済額が大きくなる場合でも、新返済額は前回までの返済額の125%を限度とします。以降、10年目、15年目…と5年ごとに新返済額を同様に再計算いたします。 3未払利息について 利率が急激に上昇しますと、新利率による利息が毎月の返済額を上回る場合があります。

この上回った利息は、未払利息として、翌月以降に繰り延べさせていただきます。<イメージ図>

横にスクロールできます

- (注1)10月1日を1回経過するごとに1年経過したものとみなします。

- (注2)お借入利率が急激に上昇しますと、新利率による利息が毎月の返済額を上回る場合があります。この上回った利息は、未払利息として、翌月以降に繰り延べさせていただきます。その結果、最終回返済時に未払分がある場合、一括してご返済いただきます。

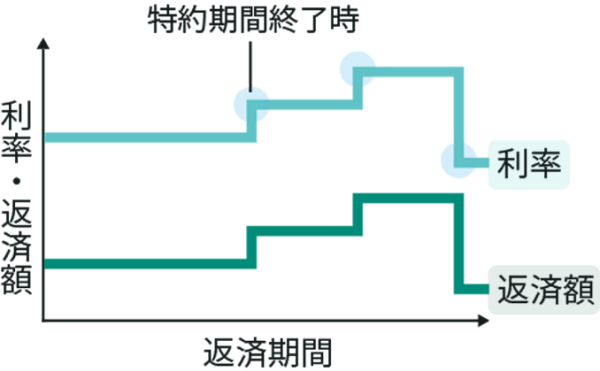

お借入期間中の返済額の見直しについて 〜元利均等返済の場合〜

以下のケースについては、最終回の返済額に加算してお支払いいただきます。

- 15年ごとに変動する毎月返済額が「返済額見直し 125%ルール」によって抑えられた結果、元金や利息のご返済が最終回返済日まで持ちこされた場合

- 2最後のご返済額の見直し後に、お借入金利が上昇して利息のお支払が増加することにより、最終回返済日まで元金が持ちこされた場合

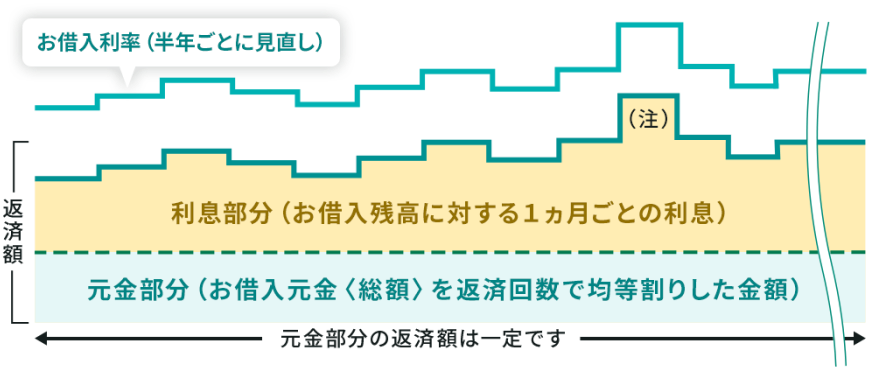

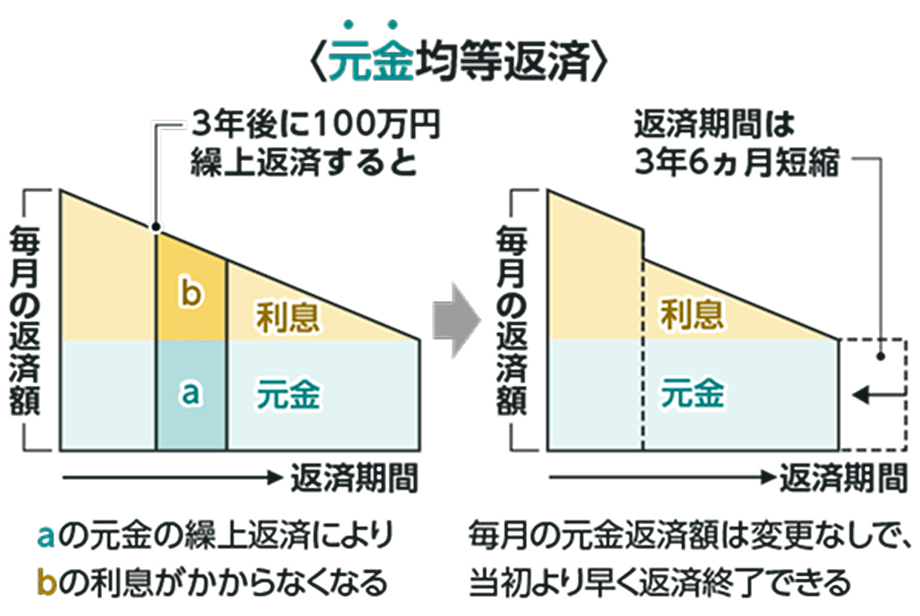

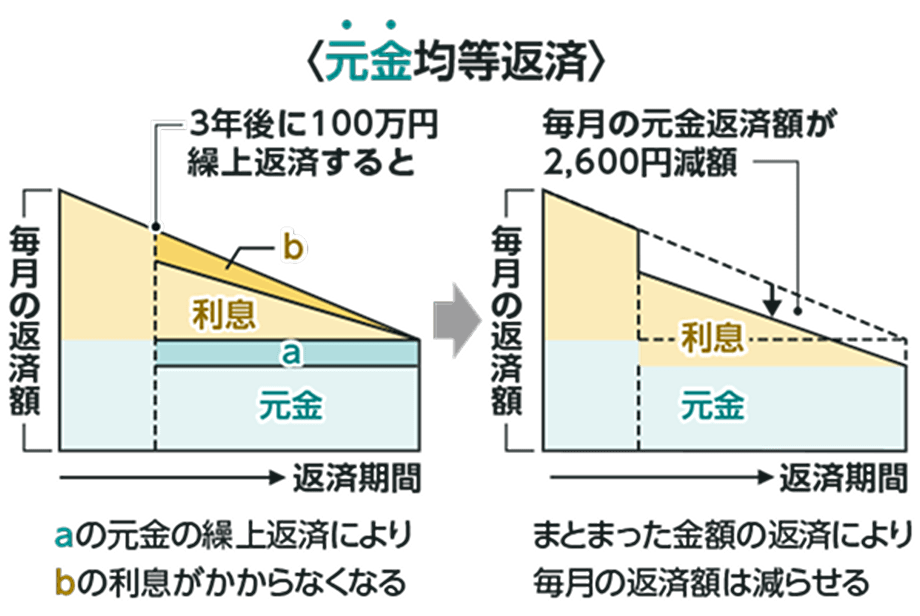

<参考>変動金利型(元金均等返済)の場合

元金均等返済の場合、返済額は元金部分と利息の合計となりますので、返済額が毎回異なります。

なお、元利均等返済のような「返済額5年間一定ルール」や「返済額見直し125%ルール」はありません。<イメージ図>

横にスクロールできます

- (注)お借入利率の上昇により、返済額が増加する場合でも、元利均等返済のような 「返済額5年間一定ルール」や「返済額見直し125%ルール」の適用はありません。

-

-

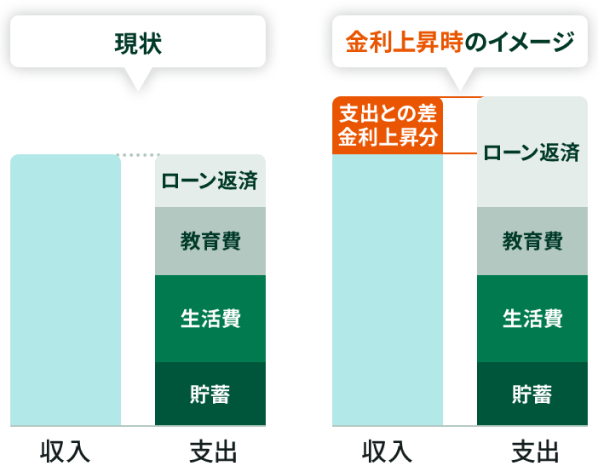

収入が大きく変わらない一方で、金利が上がれば支出が徐々に増える事で、

収支のバランスが崩れる事に繋がります。

-

-

- 金利が上がり続けた場合に、起こり得る不安なこと

-

- 支出が増える事で、収支のバランスが取れない?

- 将来に向けた老後資金の準備が十分できない?

- お子さまの教育費を準備できない?

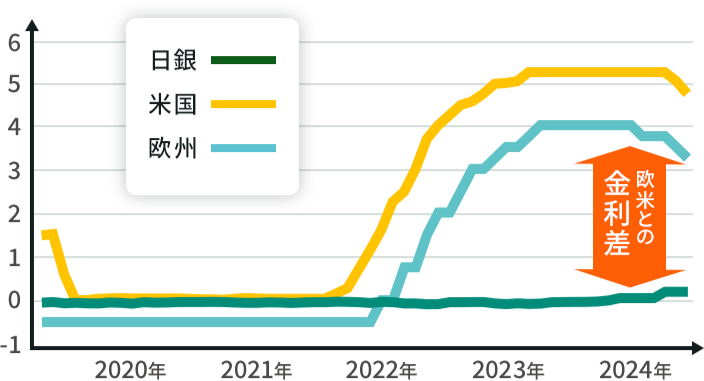

日本の政策金利は、欧米に比べ低いですが、

今後の欧米の金利動向によっては、金利上昇の可能性があります。

-

-

2025年1月1日現在

- (注1)日本銀行は無担保コールレート(翌日物)、FRBはFF(フェデラル・ファンド)レート、ECBは預金ファシリティ金利

- (注2)無担保コールレート(翌日物)、およびFF(フェデラル・ファンド)レートは実効レート

- (注3)データ期間2020年1月〜2024年10月、月次ベース(日本銀行無担保コールレートおよびFFレートは月平均)

- 出所:日本銀行、FRB、ECB 各中央銀行のデータを基に、三井住友銀行が作成

この資料の内容は、作成日時点の情報に基づいて作成しております。今後変更になる可能性があり将来を保証するものではありません。

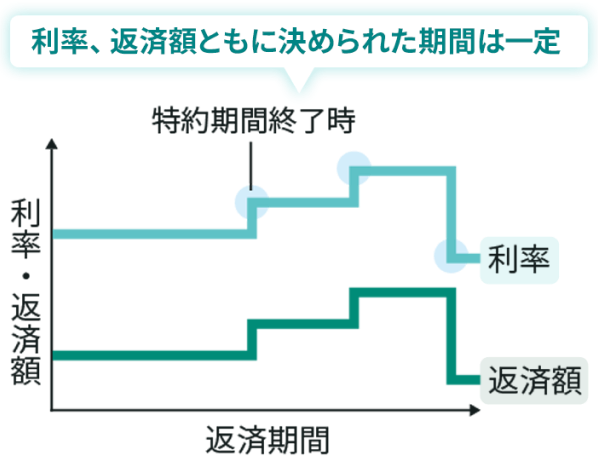

固定金利特約型に切り替えれば、返済額が一定になります。

今後の将来設計に合わせた年数が選択できるため、

変動金利型と違い返済の見通しを立てやすいのが特徴です。

- ライフプランに合わせて

- 固定金利特約型は、2年・3年・5年・10年・15年・20年の6種類があります。

お子さまの独立時期やご本人の退職など、今後のライフプランに合わせてご自身に合った年数をお選びいただけます。 -

- 金利上昇のリスクヘッジに

- 選択した期間中は、金利が固定になります。

金利上昇の影響を受けないため安心です。

金利の低下局面でも、固定金利特約期間中は、

金利の変更ができません。 -

一部繰上返済を行うと「繰上返済元金分」については、それ以降の利息の支払いが無くなり、

住宅ローンの総返済額が少なくなります。

(ただし、残っている元金に対する利息は金利上昇の影響を受けていきます。)

一部繰上返済には大きく分けて2つのパターンがあります。

1つは返済期間を短縮する「期間短縮型」、もう1つは毎月の返済額を減額する「返済額軽減型」です。

2つのパターンを組み合わせることも可能です。

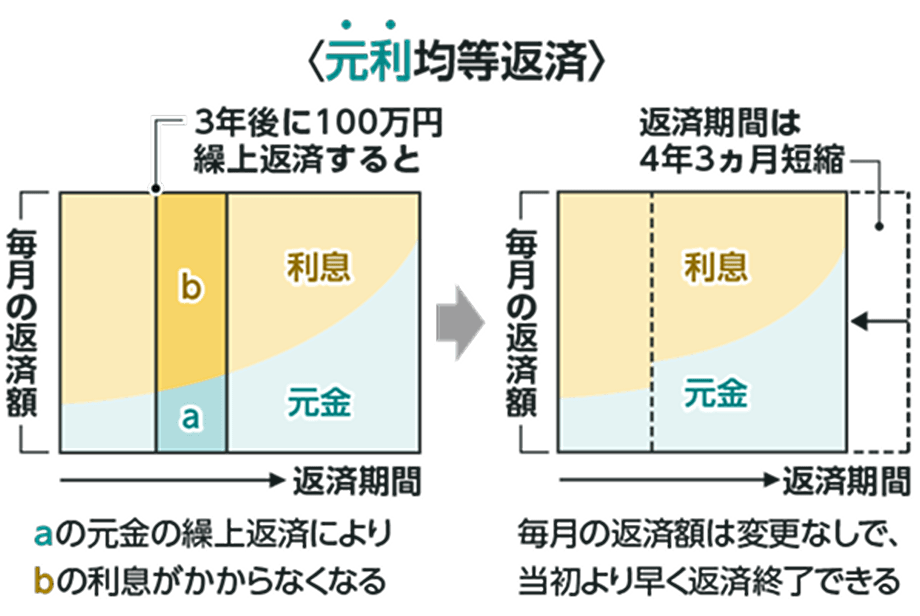

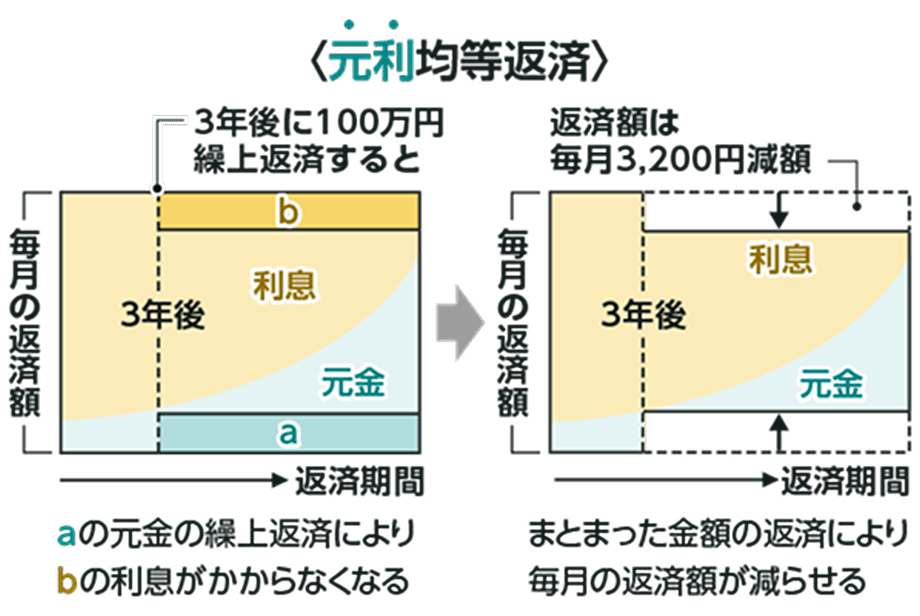

【例】当初お借入金額1,000万円、期間35年、利率年1.5%で、3年後に100万円繰上返済した場合(金利の変更がなかった場合のイメージ、概算)

| 期間短縮型 | 返済額軽減型 |

|---|---|

|

毎月の返済額はそのままで、 |

返済期間はそのままで、 |

|

|

|

|

|

|

|

|

|

毎月返済部分、ボーナス返済部分とも任意の金額を繰上返済できます

|

期間短縮型についてのご注意点

- 1一部繰上返済で期間短縮を行った場合、後日、返済期間を再度延長することはできません。

- 2変動金利型で元利均等返済の場合、ご返済額は5年ごとに見直しを行いますが、一部繰上返済で借入期間を5年未満まで短縮すると、ご返済額の見直しが行われずに、最終回返済額が毎月のご返済額以上となる場合があります。

- 3金利の上昇により新返済額が「返済額見直し125%ルール」によって抑えられた結果、元金や利息のご返済が最終回返済日まで持ち越された場合、最終回の返済額に加算され一括のご返済となります。

返済額の軽減や持ち越された元金や利息の調整(精算)を行う場合は、「返済額軽減型」※を選択してください。

- ※

SMBCダイレクト(繰上返済画面の返済方式)は、方式2または方式3となります。

方式1:「毎回の返済額」はそのままで、「返済期間」を短縮

方式2:「返済期間」はそのままで、「毎回の返済額」を軽減

方式3:「返済期間」を短縮し、かつ「毎回の返済額」を変更

なお、方式1を選択された場合、最終回の返済額に加算された元金や利息の調整(精算)出来ませんのでご注意ください。

- 現在のお借り入れ状況は、SMBCダイレクトからご確認いただけます

-

- 1メニュー「かりる」から「住宅ローン」を選択

- 2「借入明細照会」から「お借入状況」を確認

お客さまのライフプランにあわせて

コンサルティングいたします。

お気軽にお問い合わせください。

24時間土日・祝日もWEBで簡単に

ご相談を承ります。

※WEBでのご相談はインターネットバンキング

(SMBCダイレクト)でご利用いただけます。

日曜日21:00〜翌月曜日7:00まではご利用いただけません。

本ページに記載した以外にもご留意いただきたい事項がございます。

お申込みに際しては、店頭窓口または当行HPに掲載の各商品・サービスに関するご留意点を必ずご確認ください。