次の記事

20代は預貯金だけで大丈夫? 〜将来を見すえ、資産運用について考えよう〜

2023.1.25 20代の今こそ始めドキ 時間を味方に資産運用で豊かな将来を手に入れよう

就職して収入は安定したけれど、20年後30年後はどうなるのか、日本経済は良くなるのか、そして年金はもらえるのか……。ふと不安になる若い世代の方は多いのではないでしょうか。将来に備えるためには預金だけではなく、資産運用も選択肢の一つです。

若いうちから、少額であっても時間を味方につけて運用することで、将来的に十分に役立つ備えになるでしょう。価格変動などのリスクは伴いますが、早めに準備を始めることで、リスクを抑えつつ、長期投資の効果を得ることが期待できます。

今回は、お金の話を考えるときにはじめに知っておきたい給料や税金、年金のキホンをお届けします。これからの人生設計について真剣に考える時期でもある20代。

夢の実現や将来の安心に向けて、少しずつお金の勉強も始めてみませんか?

ユタカ 28歳

大手メーカー勤務。ヒカリと付き合って2年。都内のワンルームマンションで一人暮らしをしており、貯蓄が少ないことを気にしている。

ヒカリ 29歳

サービス業勤務。実家暮らしで貯蓄はできているが、ユタカとの結婚を意識し始めたことで、将来必要なお金のことについてくわしく知りたいと考えている。

ノゾミ 29歳

ヒカリの高校時代からの友人。銀行に勤めており、金融知識が豊富。

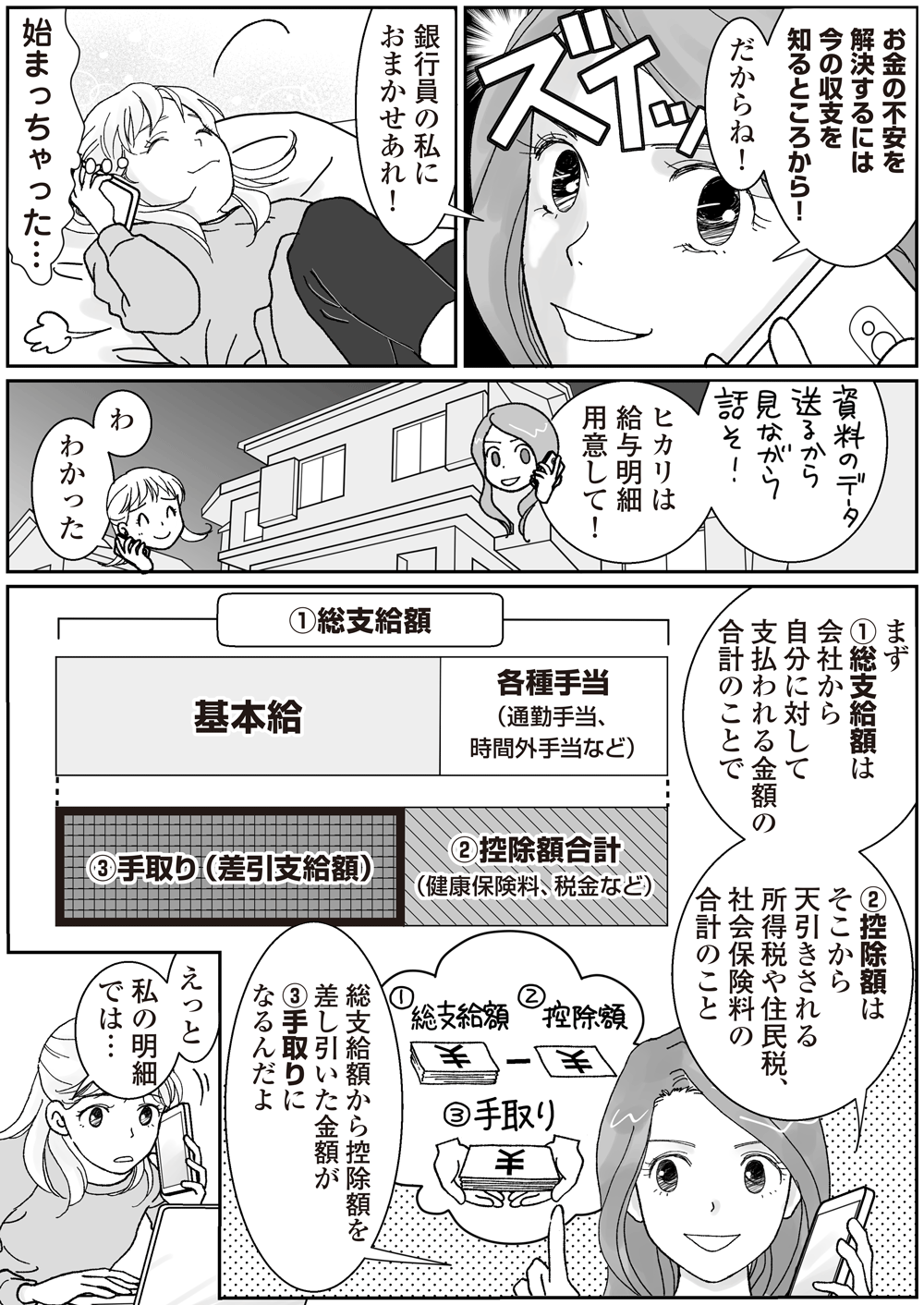

給料日に振込額をチェックしても、給与明細はじっくり見たことがない……。そんな方も案外いらっしゃるのではないでしょうか? 将来も含めて、お金について考えるならばまず現状の収入を把握することが大切です。特に会社員の方は税金や社会保険料は天引き、給料は銀行振込ということで、実際の額を正確に知らないという人も多いかもしれません。

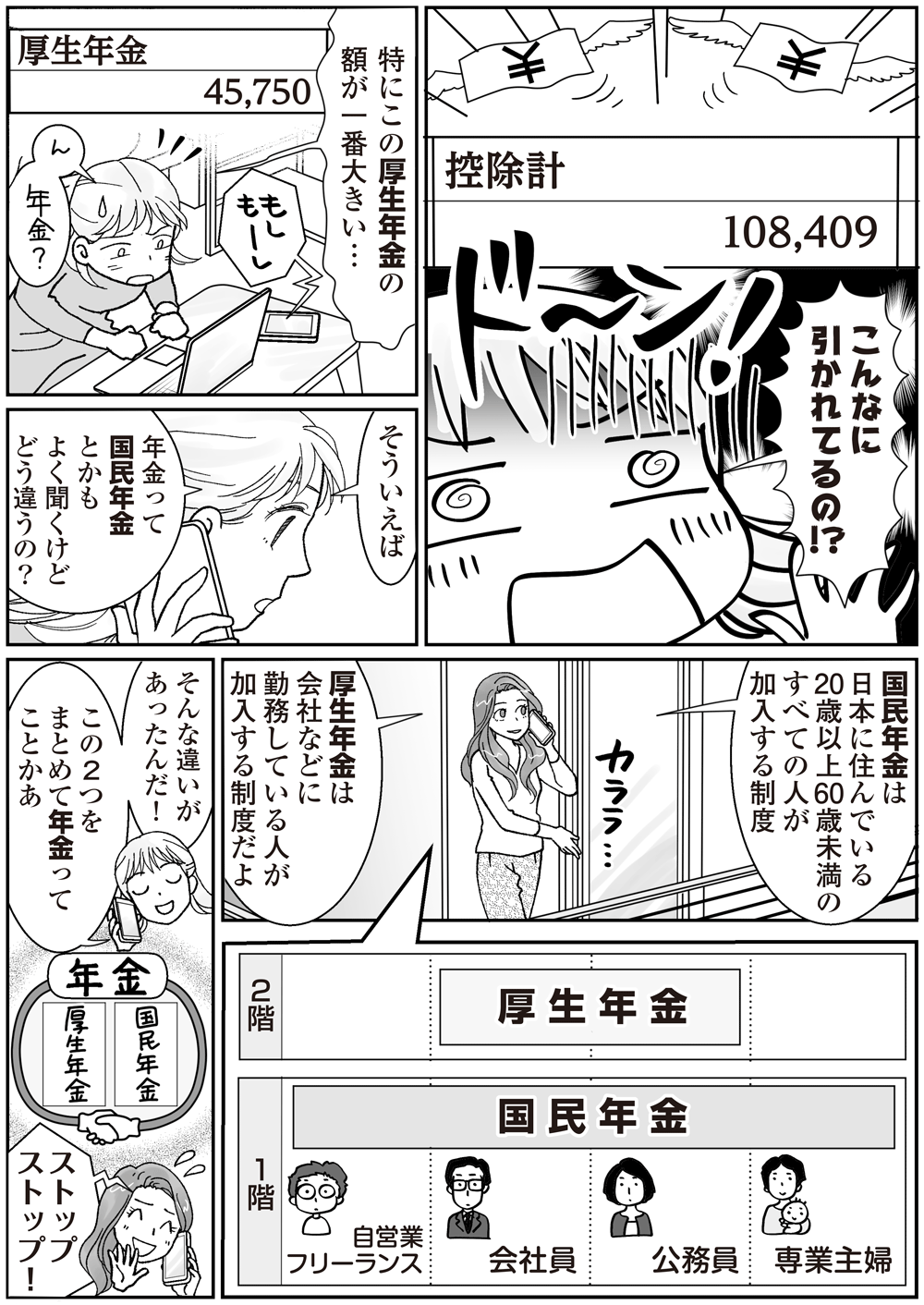

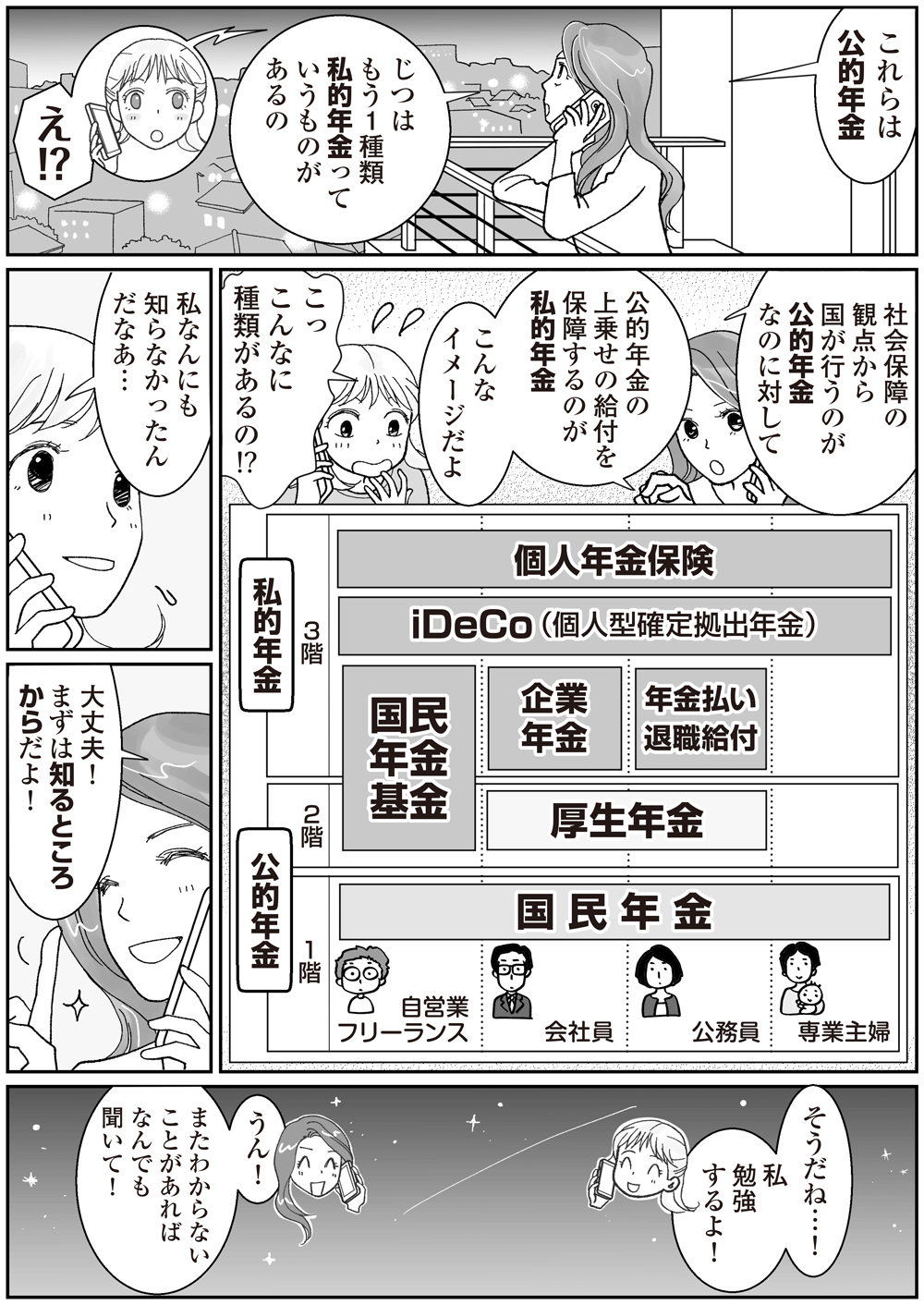

今回は給与明細の支給額の考え方と、そこから控除される税金や年金について説明しました。税金や年金の仕組みは、今後の働き方やマネープランを考える上で知っておきたいポイントです。

iDeCo(個人型確定拠出年金)や生命保険料の所得控除など、引かれる税金の負担を減らすことができる制度もあります。自分の支給額や控除額をチェックし、これらの減税制度の活用も検討してみてはいかがでしょうか。

▼税軽減シミュレーションをやってみよう!

▼年金の種類についてもっとくわしく知りたい方へ

年金の種類〜図解で早わかり! 年金の種類はどのようなものがある?〜

▼iDeCo(個人型確定拠出年金)の所得控除とは?

iDeCo(イデコ)は年末調整が必要? 所得控除を受けるといくら戻るのかを解説

▼将来のマネープランを5分で診断!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

次回は、「貯蓄はどのくらい必要? 20代の今、資産運用を始めるべき理由」についてお届けします。

作画監督:深森あき

深野 康彦(ふかの やすひこ)

大学卒業後、クレジット会社を経て独立系FP会社に入社。FP業界歴34年(2022年4月現在)を誇る。金融資産運用設計を研鑽して1996年に独立。現在の有限会社ファイナンシャルリサーチは2006年に設立(起業2社目)。さまざまなメディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、あるいは税金や年金などのお金周り全般についての相談業務や啓蒙を幅広く行っている。日本経済新聞夕刊「投信番付」のほか連載多数。新聞・マネー雑誌、経済誌などへの執筆・取材協力および金融商品などのデータ提供を行いながら、テレビ、ラジオにも多数出演している。