前の記事

カードを作りすぎて家計が管理しきれない……支出を“見える化”して節約効果を最大化する方法とは?

2024.12.5 あなたのお財布の中を見せてください!

Yさん

36歳。不動産会社勤務。「三井住友カード ナンバーレス(NL)※以下、『三井住友カード(NL)』」でおトクにポイントをためつつ、固定費を削減するなど、家計管理の最適化に対する意識が高め。また、NISA制度を利用して資産運用も行っているしっかり者。現状には満足しているように見えるが……。

この記事はこんな方におすすめ

――Yさん、まずはお財布の中を見せてもらってもいいですか?

Yさん

「はい。現金が全部で約50,000円、銀行のキャッシュカードが1枚、クレジットカードが5枚、ドラッグストアとスーパーマーケットのポイントカードが1枚ずつ。あとは献血カードと図書館カード、免許証、保険証、マイナンバーカードと、クオカードが6枚入っています。他にも、お守りも入れているんです」

高山先生

「たくさん入っていますね!特に現金をかなり多めに入れているんですね」

Yさん

「はい。現金が20,000〜30,000円くらいになったら、その度に補充するようにしています」

高山先生

「なるほど。クレジットカードもたくさん持っているようですが、使い分けされているんですか?」

Yさん

「メインで使っているのは三井住友カード(NL)で、その他のカードはポイントの還元率が高いお店でのみ使うようにしています」

高山先生

「ポイントの還元率もしっかり意識されているんですね。枚数的には多いかもしれませんが、きちんと使い分けしているようであれば特段問題はなさそうですね。現金とクレジットカードは、どちらの方がよく使いますか?」

Yさん

「ほとんどの決済はクレジットカードで済ませています」

高山先生

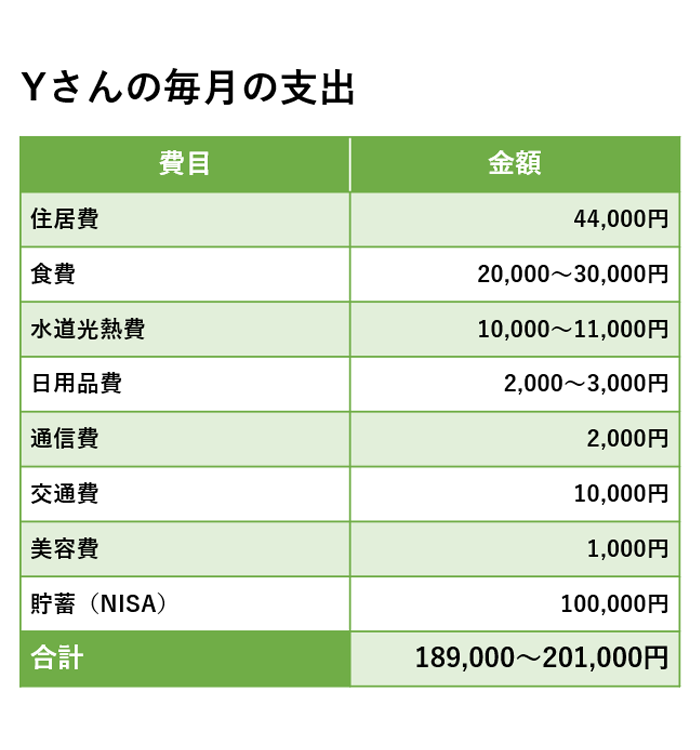

「そうなんですね。そうしたら、毎月の支出も教えてください」

高山先生

「都内で住居費が44,000円!?かなり安いですね」

Yさん

「実は去年、固定費の見直しを行ったんです。住居費を抑えたくて、徹底的に探して、現在の住居を見つけました」

高山先生

「その他の支出も抑えているようですし、貯蓄を除くと毎月の支出は100,000円前後で済んでいるんですね」

Yさん

「あまりお金を使わないんですよね。実は、固定費の見直しを行ったのには理由があって……」

高山先生

「そうなんですか?ぜひ聞かせてください」

Yさん

「僕はもともと派手な生活に興味がなかったのですが、FIREを達成してシンプルに暮らす方々の著書を読んで、そうなりたいという気持ちが加速していきました。華やかではないけれど、家事も含めて、自分でできることは自分でやる。そんなシンプルな生活を目指して、現在のスタイルに落ち着きました」

高山先生

「なるほど!そのような目標もあって、上手な家計管理ができているんですね」

高山先生から一言

「固定費の見直しを行って生活費を100,000円に抑えているYさんは、家計管理のマスターと言ってもいいレベルかもしれません。特に、住居費の見直しを行ったところが素晴らしいですね。実は、住居費はお給料の25%以内に抑えるのが理想なんです。固定費が膨らんで家計を圧迫している方は、ぜひ住居費の見直しを行ってみてください」

――Yさんは、三井住友カード(NL)をメインに使っているとのことですが、どんな使い方をされていますか?

Yさん

「日々の買い物は、ほぼ三井住友カード(NL)で支払っています。僕がよく利用するコンビニやファストフード店だとポイント還元率が7%と高いので、毎月2,000ポイント以上はたまっています。他にも洋服や光熱費など、可能な限り三井住友カード(NL)で払っています」

高山先生

「ヘビーユーザーなんですね。もしかして、資産運用もクレジットカードを利用していますか?」

Yさん

「はい。三井住友カード(NL)で投資信託のつみたてをして、ポイントをもらっています」

――日々の家計管理はどのように行っていますか?

Yさん

「特に家計簿アプリなどは使っていなくて……。銀行のアプリで残高をチェックするくらいですね」

高山先生

「なるほど。銀行の口座は一つだけですか?」

Yさん

「はい。前職で海外駐在をしていたとき、外貨送金に強い銀行の口座を開きました。今もこの口座のみで、クレジットカードの引き落としをすべて集約させています」

高山先生

「こうやって聞いていると、Yさんはすでに家計管理のスタイルが出来上がっていますね。特にお金に関する大きな悩みもないのでは?」

Yさん

「そんなことないです!もっとおトクにお金を使いたいし、効率的に増やしたいと常に思っています。日頃からSNSなどで情報を集めているんですが、今よりおトクな方法がなかなか見つからなくて……」

高山先生

「日頃からきちんと情報収集されているんですね。そんなYさんにオススメのサービスがありますよ」

Yさん

「そうなんですか?ぜひ知りたいです!」

高山先生から一言

「すでに家計管理の見直しをされているにもかかわらず、日頃からの情報収集も欠かさないYさん、素晴らしいですね。三井住友カード(NL)はポイント還元率が高いので、上手に使えばポイントがどんどんたまります。そのようなおトクなサービスを最大限に活かしてほしいですね」

――すでに三井住友カード(NL)を使っているYさんには、三井住友銀行が提供する「Olive」という総合金融サービスがおすすめです。

Yさん

「『Olive』ですね。名前は聞いたことがありますが、どのようなサービスかまでは把握できていないです」

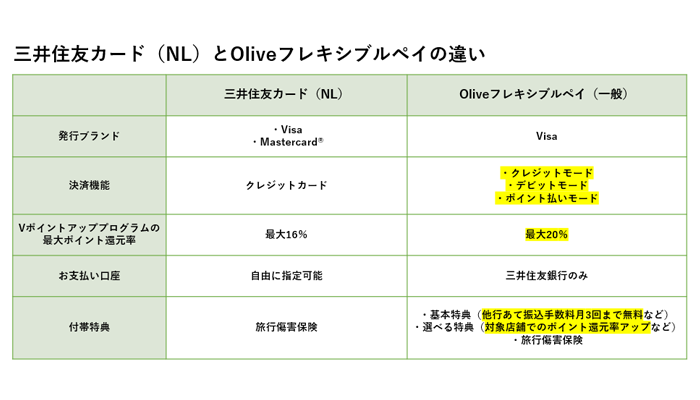

――どちらも三井住友銀行のサービスですが、両者を比較すると「Olive」の魅力がよく分かると思います。

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その1

「Olive」一つであらゆるサービスを一元管理!決済方法の切り替えもアプリで簡単

Yさん

「本当だ。こうやって比較すると、それぞれの特徴はかなり違うんですね」

――そうなんです。改めてご説明すると、三井住友カード(NL)はクレジットカードで、「Olive」は複数のサービスを一元管理できる総合金融サービスなんです。

Yさん

「なるほど。こんなにおトクなサービスがあるのに、なぜ気づかなかったんだろう」

高山先生

「もしかして、Yさんが三井住友カード(NL)を作った頃は、まだ『Olive』のサービスがなかったのでは?」

――そうかもしれませんね。「Olive」は2023年3月にスタートした比較的新しいサービスなんですよ。

Yさん

「だから『Olive』の特徴を知らなかったんですね。ポイント還元率についてもっと詳しく知りたいです!」

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その2

「選べる特典」を利用すれば、ポイント還元率が最大20%でかなりおトクに!

――Vポイントがどんどんたまる、「Vポイントアッププログラム」という制度があるんです。スマホでタッチ決済をすると7%還元、さらに、アプリでログインをして「選べる特典」を利用するなど、条件達成することで最大20%のポイントが還元されます。

Yさん

「三井住友カード(NL)は最大16%だから、4%も違うということですよね!これは大きな違いですね……」

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その3

三井住友カード(NL)と「Olive」を2枚持ちして、使い分ける方法も!

Yさん

「ちなみに、三井住友カード(NL)と『Olive』の2枚持ちはありですか?」

――2枚持ちされている方も多くいます!実は私もそうなんです。

Yさん

「Money VIVA編集部さんも!?」

――はい。私は「Olive プラチナプリファード」と「三井住友カード(NL)」を2枚持ちしています。基本的には、ポイント還元率が高いOlive プラチナプリファードで買い物をしたり、SBI証券のクレカ積立をして、ポイントを貯めています。2枚の大きな使い分けは、国際ブランドです。Olive プラチナプリファードはVisa、三井住友カード(NL)はMastercardブランドを利用していて、利用シーンやエリアに合わせて上手く使い分けています。貯まったVポイントは、2枚分が同じアプリで管理できるのが便利で嬉しいですね。

Yさん

「勉強になります。正直、家計管理に関してはやりきった感があったのですが、早速『Olive』に申し込んで、今よりももっとおトクな生活を目指します!」

高山先生からまとめのコメント

「固定費の見直しを行い、シンプルな生活を実践しているYさん。Yさんの一番良いところは、自分のポリシーを持っていることですね。理想の生活スタイルがあって、そのために必要なサービスとして、三井住友カード(NL)を上手に使ってきたようですね。今でも十分に素晴らしいですが、『Olive』に切り替えれば家計管理がさらにはかどるうえに、ポイントも今以上にたまるはず。ぜひ『Olive』を上手に活用してほしいですね」

監修:高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。 女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめての新NISA&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100 改訂版」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 定年前後のお金の強化書」(宝島社)などがある。

Money&You: https://moneyandyou.jp/