前の記事

ポイ活で家計を楽にしたい!教育費がかさむことに不安を覚えるYさんにオススメのサービスとは?

2024.12.19 あなたのお財布の中を見せてください!

Mさん

43歳。メーカー勤務。2018年にアメリカ駐在から帰国。現在は日本に拠点を置きながら海外事業部門を統括するリーダーとして、世界各国を回る。妻と2人のお子さんとの4人暮らしで、家計管理はMさんが担当。クレジットカードや電子決済を使い分けてポイントをためてきた。

この記事はこんな方におすすめ

――Mさん、こんにちは。突然ですが、お財布の中身を見せてもらえますか?

Mさん

「はい。現金は外貨のみ入れていて、10米ドルと35ユーロ。それからクレジットカードが2枚と、免許証。こうやって見てみると、中身は結構少ない方かもしれませんね」

高山先生

「外貨が入っているんですね。お財布に入れている理由は?」

Mさん

「仕事で海外出張をすることが多いので、外貨を入れっぱなしにしています。実は昨日、海外から戻ってきたばかりなんです」

高山先生

「そうだったんですね!日本円は持ち歩かないんですか?」

Mさん

「現金を持ち歩くのが嫌で、キャッシュレス派になりました」

高山先生

「なるほど。ポイントカードやキャッシュカードはお財布に入れていないんですね」

Mさん

「ポイントカードはたくさん持っていますが、すべてスマホにアプリをダウンロードしているので、持ち歩く必要がないんです。現金も使わないので、キャッシュカードを持ち歩く必要もないですし」

高山先生

「なるほど。電子決済アプリは使っていますか?」

Mさん

「はい。4種類登録していて、電子決済アプリとクレジットカードを用途によって使い分けています」

高山先生

「どのように使い分けていますか?」

Mさん

「普段の買い物は通信キャリア系の電子決済アプリで支払うことが多いですね。なるべくポイントの還元率が高くなる方法を選んでいて、コンビニでの支払いはコンビニ系の電子決済アプリで支払うようにしています」

高山先生

「クレジットカードはどんなときに使いますか?」

Mさん

「飛行機や新幹線のチケット購入、海外出張先でのホテル代や飲食代などはすべてクレジットカードで決済しています。それから保険料や光熱費もクレカ払いですね」

高山先生

「しっかり使い分けていらっしゃいますね」

Mさん

「現金だとポイントがたまらないけれど、クレカ払いや電子決済ならポイントがたまるので、自然とこういうスタイルになりました」

――Mさんの毎月の支出も教えてもらえますか?

Mさん

「はい。住居費が125,000円で、食費が85,000円。子どもがまだ小さいので教育費はそんなにかかっていなくて月に6,000円くらい。あとは水道光熱費や日用品、通信費や交通費にそれぞれ10,000円強。それから月に120,000円くらい資産運用をしています」

高山先生

「家計管理は奥様がなさっているんですか?」

Mさん

「僕がしています。2018年から家計簿アプリで家計管理をするようになりました。たまに妻が現金で支払うこともありますが、その都度確認して、家計簿アプリに入力しています」

高山先生

「しっかりされていますね」

Mさん

「僕はケチなんですよ……(笑)」

高山先生

「そんなことないと思いますよ。それどころか、とても堅実に暮らしていらっしゃる」

Mさん

「ありがとうございます。独身時代から無駄遣いをせず、大切なものにお金を使う習慣が身についていました。結婚して家族ができてからも、この習慣を続けています」

高山先生から一言

支払いをクレカ払いと電子決済に集約させ、日々の支出を家計簿アプリで管理しているMさん。お財布の中身も整理されているし、ポイントの還元率が高い支払い方法を選択するなど、使い分けもしっかりできています。独身時代から堅実な生活を送ってこられたそうなので、家計管理の習慣ができていて素晴らしいですね。

――Mさんは資産運用をなさっているそうですが、どのような金融商品を購入されているんですか?

Mさん

「NISAのつみたて投資枠で月に60,000円、特定口座で月に60,000円、計120,000円積み立てています。購入している商品は、S&P500や先進国連動型のインデックスファンドなどです」

高山先生

「いつごろから資産運用を始めたんですか?」

Mさん

「海外赴任から帰国した2018年からです。現在運用している投資信託は、すべてお世話になっている銀行や証券会社の方と相談して決めました」

高山先生

「決済方法は?」

Mさん

「銀行口座からの引き落としです」

高山先生

「そうなんですね。実は最近、投信積立をクレカ払いできる金融機関が増えています。投信積立もクレカ払いにできれば、ポイントがもらえますよ」

Mさん

「えっ!それは聞き捨てならないですね」

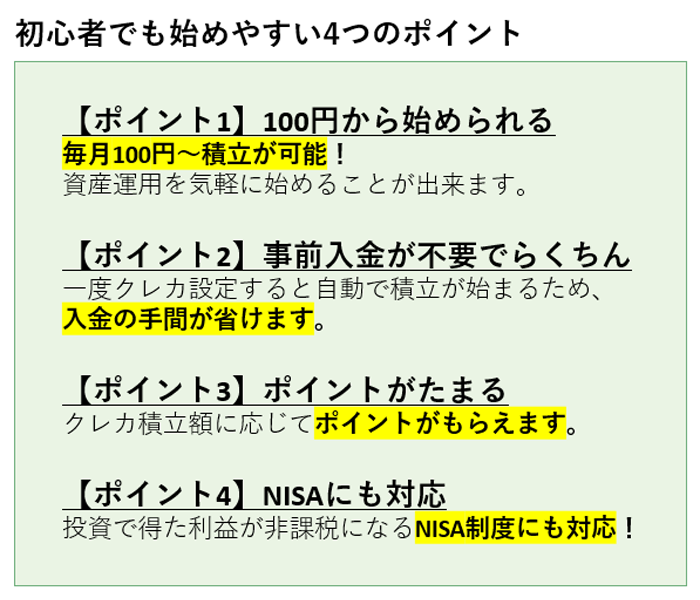

――SBI証券のクレカ積立なら、毎月100円から積立ができて、NISA制度にも対応しています。クレジットカードの種類や積立額に応じてポイントがもらえるんですよ。

Mさん

「僕が利用している証券会社や銀行はクレカ払いの制度がないので、まったく知りませんでした。こんなに嬉しいサービスがあったなんて……」

高山先生から一言

しっかり者のMさんですが、「投信積立のクレカ払い」をご存じなかったとのこと。運用額が多ければ、その分たくさんのポイントを得ることができます。SBI証券を始め、大手ネット証券が導入しているので、これから資産運用を始めたいと思っている人にもぜひ検討してほしいですね。

――投信積立のクレカ払いを利用したことのないMさんには、「Olive」という総合金融サービスがおすすめです。「Olive」を聞いたことはありますか?

Mさん

「初めて聞きました。詳しく教えてください」

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その1

「Olive」は、三井住友銀行の銀行口座とクレジットカード、デビットカード、ポイント払いなどをまとめて1つのアプリで管理できるサービス!

――さらに、三井住友銀行の銀行口座からSBI証券の口座を開設できて、銀行口座と証券口座をアプリで一括管理できるんです。

Mさん

「まとめて1つのアプリで管理って、そんなこと可能なんですか?」

――三井住友銀行の口座に、クレジットカードやデビットカードなど複数の機能がついているんです。これは「フレキシブルペイ」といって、三井住友銀行グループが世界で初めて提供したサービスなんですよ。

Mさん

「世界初……。三井住友銀行グループはすごいことをやってのけたんですね」

――「Olive」のオススメポイントはまだまだありますよ。

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その2

三井住友銀行アプリからSBI証券にログインして、投資信託が買える!嬉しいポイント付与サービスも

――クレジットカードの種類や積立額に応じて、最大3%のポイントがもらえるんです!投信の保有残高に応じたポイント付与サービスもありますよ。

Mさん

「SBI証券のアプリにログインしなくても、三井住友銀行アプリから直接、SBI証券の投資信託を買えるということ?」

――おっしゃるとおりです。SBI証券の口座残高や損益状況も、アプリで確認できますよ。

Mさん

「ポイントの還元率がすごく高いですね。それに、投信を持っているだけでポイントがもらえるのもすごい」

――カードの種類や年間のカード利用額によって還元率が異なるので、Mさんの買い物額に合ったカードを選んでくださいね。

Mさん

「普段の買い物でもポイントはつきますか?」

――もちろんです。普段の買い物での支払いも含めて、還元率の高さが「Olive」の特徴なんですよ。

■Money VIVA編集部(三井住友銀行)からのおすすめポイント その3

コンビニやスーパーマーケットなど、普段の支払いでもポイントをもらえる!

――対象の店舗で一定の条件を満たせば、最大20%ポイント還元されるんです。

Mさん

「最大20%って、こんなことあり得るんですか!?」

――「Olive」にはおトクなサービスがたくさんあって、対象の店舗でのご利用と既存のサービスを組み合わせることで、最大20%のポイントが還元されるんです。

Mさん

「僕は複数の電子決済アプリを使っていて、全部合わせて月にだいたい13,000ポイントもらっています。でも『Olive』を使ったら、もっと多く還元されるかもしれないですね」

高山先生

「そうですね。上手に使えばMさんが想像している以上にポイントがたまっていくと思いますよ」

Mさん

「なるほど。とても魅力的なサービスですが、僕は三井住友銀行の口座を持っていないから、口座をつくるのが大変かも……」

――「Olive」ならアプリから口座開設ができるので、店舗の窓口に行く必要がないんですよ。最短4ステップ、申込み完了から1〜2日で口座開設が完了します。

Mさん

「聞けば聞くほどすごいサービスですね。かなり気持ちが傾いてきました。とは言え、まずは妻に相談しなければ。しっかり吟味して、いい選択をしたいと思います!」

高山先生からまとめのコメント

お財布の中身を見ればわかるように、Mさんの家計管理はシンプルかつ無駄がなくて、とても洗練されています。ただし、資産運用に関してはまだ改善の余地があるかもしれません。クレカ払いにすることで、資産運用でもポイントをもらうことができるからです。普段の買い物も含めて「Olive」に一元化すれば、これまで以上にたくさんのポイントを得られるはず。まずは奥様と検討したいとのことなので、現在使っているクレジットカードや電子決済で得られるポイントと、「Olive」に一元化したことで得られるポイントを比較してみるといいかもしれませんね。

監修:高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。 女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめての新NISA&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100 改訂版」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 定年前後のお金の強化書」(宝島社)などがある。

Money&You: https://moneyandyou.jp/