前の記事

クレジットカードが不正利用の手口|原因や対処法と合わせて解説!

2026.2.3 知っておきたい!クレジットカードのお役立ち情報

この記事では、知っておくと便利なクレジットカードのタッチ決済について、概要やメリット・デメリット、具体的な利用方法などを解説します。すでにクレジットカードを所有している人も、これから作る人も、使い方や選び方の参考にしてください。

クレジットカードのタッチ決済とは、店頭レジで決済端末に、クレジットカードやクレジットカード情報を登録したスマートフォンをタッチするだけで、支払いが完了する決済方法です。タッチ決済のことを「非接触型決済」や「コンタクトレス決済」と呼ぶこともあります。

タッチ決済は、「NFC(Near Field Communication:近距離無線通信)」という、短距離でデータを無線でやり取りする通信方式を利用しています。これまでのようにクレジットカードを端末にスライドさせたり、差し込んだりしなくても、かざすだけで情報が送受信される仕組みです。

また、タッチ決済には、クレジットカード本体を使う方法とスマートフォンを使う方法があります。

クレジットカードのタッチ決済は、クレジットカード本体を決済端末にタッチして決済する方法です。VisaやMasterCard®などの国際ブランドが提供する決済サービスであり、4本の波型線で描かれたリップルマークが付いているクレジットカードおよび決済端末で利用できます。

一方、スマートフォンを使ったタッチ決済は、クレジットカード情報を登録したスマートフォンを決済端末にタッチして決済する方法です。NFCに対応したスマートフォンやアプリに、クレジットカード情報を登録することで利用できます。

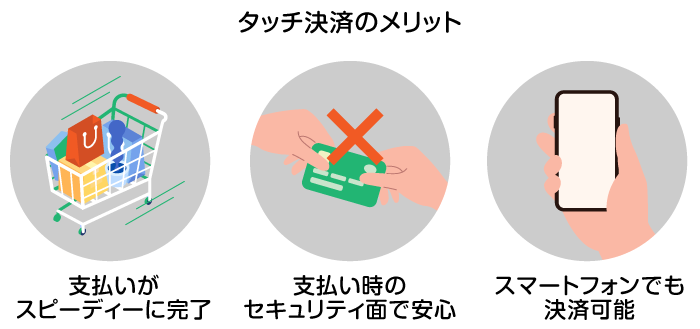

クレジットカードのタッチ決済にはどのようなメリットがあるのでしょうか。以下で主なメリットを紹介します。

1つ目のメリットは、支払いがスピーディーに完了することです。タッチ決済では、クレジットカードを差し込んで暗証番号を入力したり、伝票にサインしたりする時間がかかりません。

また、コード決済はクレジットカードのタッチ決済と同じく非接触型決済ですが、スマホでアプリを立ち上げたり、コードを読み取ったりする時間が必要です。クレジットカードのタッチ決済はスマートフォンをかざすだけで決済できるものが多く、あらゆるキャッシュレス決済のなかでもスピーディーです。

支払い時のセキュリティ面でも安心できるメリットがあります。

例えば、クレジットカードを端末にスライドさせたり、差し込んだりする場合、クレジットカードをレジ担当者に渡して操作してもらうケースがあるでしょう。このとき、相手方の悪意または不注意などによってクレジットカード番号や暗証番号が漏洩するリスクがあります。

しかし、タッチ決済では自分でクレジットカードを端末にタッチさせるので、第三者にクレジットカードを手渡す必要がありません。暗証番号を盗み見られるリスクが低く、クレジットカード情報漏洩による不正利用の防止対策になります。

NFCに対応したスマートフォンに、事前にクレジットカード情報を登録すれば、スマートフォンでもクレジットカードのタッチ決済が可能です。また、Apple Watchなどのウェアラブル端末でタッチ決済を行うことも可能です。

そのため、クレジットカードを持ち歩かなくても買い物ができるメリットがあります。三井住友銀行の「Oliveフレキシブルペイ」も、スマホでのタッチ決済が可能です。Visaのタッチ決済/iDが使える全国のコンビニやスーパーでご利用いただけます。

タッチ決済(非接触型決済)は、現金やクレジットカードの受け渡し、決済端末への接触などが必要ありません。接触がゼロもしくは最低限で済むので、衛生対策にもなります。

クレジットカードのタッチ決済にはデメリットもあります。主なデメリットを紹介します。

クレジットカードによっては、タッチ決済ができる金額に制限があります。この利用制限額はクレジットカードの利用可能枠とは異なり、1回あたりの支払額が一定額を超えるとタッチ決済では支払いが完了しません。

その場合は「利用できない」わけではなく、従来の「クレジットカードを端末に差し込んで暗証番号を入力する」などの方法で支払う必要があります。高額な買い物の際は、タッチ決済が利用できない可能性があることを覚えておくとよいでしょう。

暗証番号が不要なことが、かえってデメリットになる可能性もあります。

タッチ決済は、特に本人確認をすることもなく、端末にタッチするだけで決済が可能です。そのため、クレジットカードそのものやクレジットカード情報を登録したスマートフォンを紛失すると、第三者に勝手に使用されてしまうリスクがあります。

1回あたりの支払額が一定額を超えるとタッチ決済を利用できなくなる利用制限によって、このような場合の不正利用被害を最小限に抑えられます。しかし、少額であっても不正利用されないようにクレジットカードやスマートフォンの紛失・盗難には日頃から細心の注意を払いましょう。

万一、クレジットカードの紛失・盗難・不正利用に遭った場合は、すぐクレジットカード会社に連絡して利用停止の手続きをしましょう。不正利用のリスクをより抑えるために、スマートフォンのロック解除には生体認証を設定し、クレジットカード本体は持ち歩かないようにするのもおすすめです。

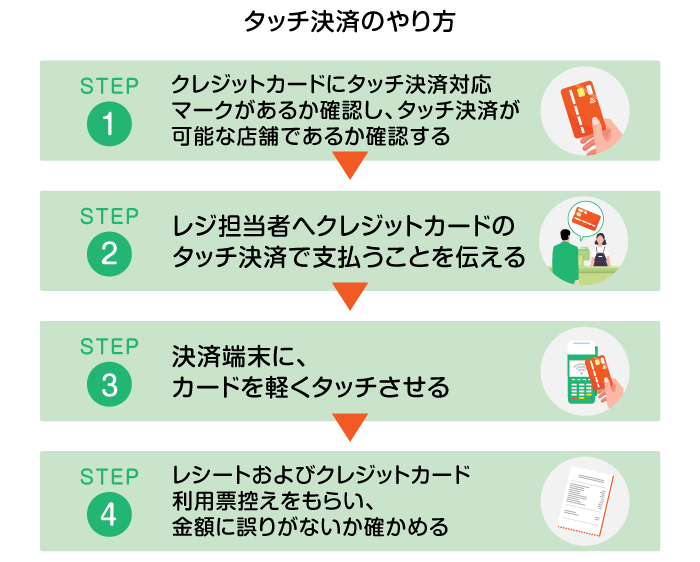

「タッチ決済対応マーク」がある店舗でタッチ決済ができます。クレジットカードおよびスマートフォンを使ったタッチ決済のやり方を、それぞれ説明します。

タッチ決済をするためには、まず自分のクレジットカードがタッチ決済に対応している必要があります。Visaなどの国際ブランドが付いているクレジットカードで、近年発行されたものであればほとんどがタッチ決済に対応しています。券面に電波をイメージしたような4本波の「タッチ決済対応マーク(リップルマーク)」があるかどうか確認してみましょう。タッチ決済対応マークがあればタッチ決済が利用できます。

同様に、タッチ決済が可能な店舗であるかどうかを確かめましょう。店頭やレジに、利用するクレジットカードの国際ブランドロゴとタッチ決済対応マークが表示されていれば、その店舗ではタッチ決済が利用できます。

決済時には、レジ担当者にタッチ決済で支払うことを伝えましょう。担当者が決済端末をタッチ決済モードに切り替えてくれます。あとはクレジットカードまたはスマートフォンを端末にタッチするだけです。

また、セルフレジでタッチ決済を利用する場合は、決済方法画面でクレジットカード支払いを選択します。「カードをかざしてください」などの指示にしたがってクレジットカードをかざせばタッチ決済が完了します。なお、タッチ決済に限ったことではありませんが、決済が完了したらレシートおよびクレジットカード利用票控えをもらい、金額に誤りがないか確かめることも大切です。

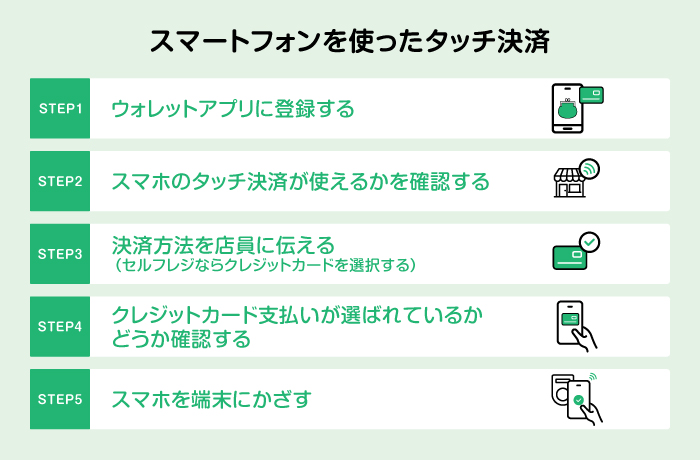

スマートフォンを使ったタッチ決済は、以下の手順で行えます。

なお、スマホのタッチ決済では、iDなどの電子マネーの支払いも可能です。クレジット払いでタッチ決済したいときは、「クレジットカード払い」になっていることを確認しておきましょう(STEP4)。Apple PayやGoogle Payを利用する場合には、「タッチ決済で」と決済方法を店員に伝えましょう。

三井住友銀行から提供しているデジタル口座のOliveアカウントなら、クレジットカードでもスマートフォンでもタッチ決済が可能なフレキシブルペイを利用できます。

フレキシブルペイは、クレジットカード・デビットカード・ポイント払いの3種類のキャッシュレス決済に加え、キャッシュカード機能も1枚に集約されたカードです。支払いモードの切り替え、管理はアプリでまとめてできるので、安心・安全・便利です。ぜひ利用を検討されてみてはいかがでしょうか。

最後に、クレジットカードのタッチ決済について、よくある疑問とその回答を紹介します。

タッチ決済の上限額は、クレジットカードの国際ブランドや利用店舗・地域によって異なります。日本では、一般的に、1回の利用上限額は1万円から1万5,000円前後です。

タッチ決済は海外でも利用できますが、その国や地域ごとに上限額は設定されています。日本でも、海外でも、1回の利用額が上限額を超える場合、通常の暗証番号(PIN)による認証が必要です。

タッチ決済ができないのは、以下のような原因が考えられます。

これらの原因次第では、以下の方法で対処できます。

多くのクレジットカード会社では、会員専用サイトなどから、タッチ決済対応のクレジットカードに切り替える手続きが可能です。タッチ決済に対応していないクレジットカードを持っている人は、クレジットカード会社のWebサイトを確認してみるとよいでしょう。なお、クレジットカードを再発行する手続きになるため、クレジットカード会社によっては手数料がかかる場合があります。

また、アプリにクレジットカードを登録し、スマートフォンでタッチ決済をするのもおすすめです。三井住友銀行のOliveは、アプリから簡単にクレジットカードを登録できます。ぜひご検討ください。

クレジットカードのタッチ決済は、従来のスライド方式や差し込み方式に比べ、支払いがスピーディーです。また、支払い時のセキュリティ強化や衛生面などのメリットもあります。

一方で、暗証番号不要で決済ができるため、クレジットカードの紛失・盗難などによって第三者に不正利用されるリスクがあることには注意が必要です。また、1回あたりの利用上限額を超える支払いに制限がある点も、デメリットといえます。

より安全にタッチ決済を利用するためには、ロック解除に生体認証が必要となるスマートフォンを利用したり、アプリで支払い方法を切り替えられるクレジットカードを選んだりするのがおすすめです。

三井住友銀行のOliveフレキシブルペイは、クレジット、デビット、ポイント払いの3つの支払いモードをアプリで簡単に切り替えられるうえ、どのモードでもタッチ決済が可能です。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。