わかると差が出る「単利、複利」

外貨預金は円に交換する際に預入時よりも円安になっていると利益を得られます。また、金利の高い通貨を保有すれば高い利息を得られる点はメリットといえるでしょう。

しかし、外貨預金は外貨で資産を保有するため、為替変動の影響を受けます。引き出し時や円に交換する際に、預入時よりも円高になっていると損失を被る可能性がある点も見逃せません。

こちらの記事では、外貨預金のメリットとデメリット、運用に向いている人の特徴などを詳しく解説します。

外貨預金とは?特徴を解説

外貨預金とは、米ドルやユーロなど外国の通貨で預け入れる預金です。外貨預金では日本円と異なる金利が適用され、利息も外貨で受け取ることも可能です。金利は通貨によって異なりますが、円預金に比べて高金利の通貨もあります。

外貨預金の大きな特徴が、為替変動の影響を受けることです。為替変動とは、モノやサービスの価格が需要によって変動するのと同じように、通貨の価値が変動することを指します。

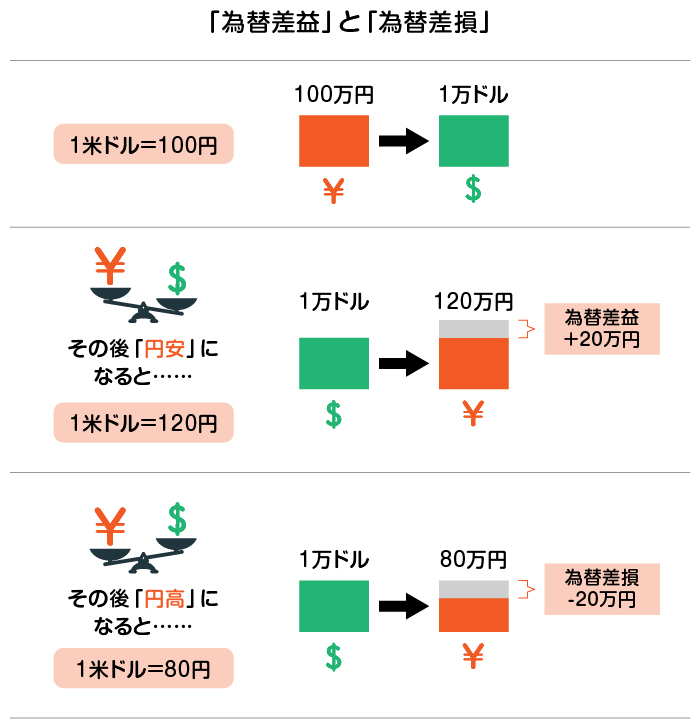

外貨預金を行うときは日本円を外貨に交換して預け入れ、払出し(解約)するときには外貨を日本円に交換して受け取るのですが、為替変動が影響することで、外貨預金を解約する際に、預け入れるときよりも円安に変動していると「為替差益」という利益が得られます。逆に、預け入れるときよりも円高に変動していると「為替差損」という損失を被る可能性があります。

このように、外貨預金は利益を得られるか損失を被るかについて、為替の影響を受ける点を押さえておきましょう。

なお、外貨預金の概要については「わかると差が出る「外貨預金の特徴」」で詳しく解説しているため、あわせてご覧ください。

外貨預金の4つのメリット

外貨預金には、円預金にはないメリットがあります。以下で、外貨預金の主なメリットを4つ紹介します。

円より高金利の通貨で預金ができる

外貨預金では、円よりも高い金利が期待できます。通貨の金利は各国の金利政策の違いやインフレ率などの影響を受けます。

一般的にインフレ率が高い国は、金利も高くなる傾向にあります。しかし、日本は過去にインフレ率が低い水準で推移してきたため、諸外国に比べて低金利の状態が続いています。その結果、円よりも高い金利の外貨で預金をしたほうが、高金利で運用できるのです。

なお外貨預金の場合も日本円での預金と同様に、普通預金よりも定期預金のほうが、金利が高く設定されることが一般的です。高い金利を得たいと考えている人は、外貨預金を始めるメリットが大きいでしょう。

円安になると為替差益を得られる

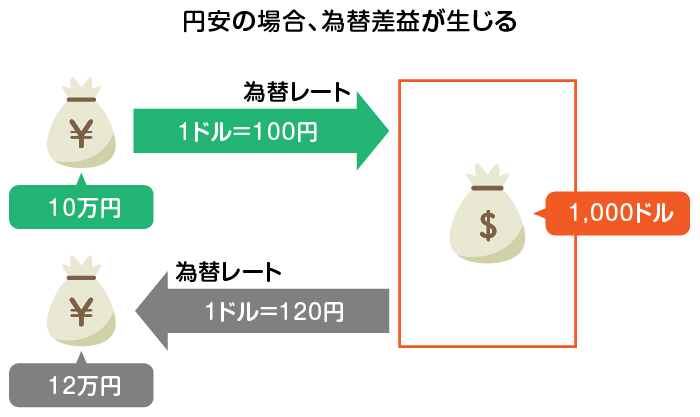

外貨預金では、為替差益を期待することも可能です。為替差益とは「為替が変動したことによって得られる利益」で、具体的には預入時よりも円安になると得られます。

円安とは「1ドル150円から1ドル160円」のように、 外貨に対する円の価値が下がることです。「150円で1ドルと交換(1ドル150円)できていたのに、160円出さないと1ドルと交換できなくなった(1ドル160円)のは、円の価値が下がってしまったから」と考えるとわかりやすいでしょう。

具体的な事例を見てみましょう。

- 1ドル150円のときに1,000ドルを購入する(15万円を払う)

- 1ドル160円のときに1,000ドルを円に戻す(16万円を受け取る)

上記の例では1万円の為替差益を得ることができます。通貨の交換をすることのない円預金では、利息はついても為替差益は得られません。為替差益を期待できる点は外貨預金ならではのメリットでしょう。

なお、反対に外貨に対して円の価値が上がることを円高といいます。

為替リスクを分散できる

外貨預金は為替差益を期待できる一方で、預入時よりも円高になると為替差損を被ります。このように為替の変動によって、保有している資産の円評価額(価値)が変動する可能性を為替リスクといいます。

為替変動が有り、損失を被る可能性もある。このように聞くと、外貨資産を保有しないほうが良いのではないかと考える人もいるかもしれません。

しかし、円での預金も日々為替変動の影響を受けていることはご存じでしょうか。需要によってモノやサービスの価格が変動するのと同じように、円についても外貨と同じように、他の通貨との相対的な価値が日々変動しています。

さらに、自分自身は外貨資産を保有していなくても、世の中のモノやサービスの価格は為替の影響を受けて変動する可能性があります。

特に食料や資材、エネルギーなどさまざまな物資を輸入することの多い日本では、円安になると物価が上がる(インフレになる)傾向があり、円預金の価値の目減りにつながります。

外貨預金をすることによって、保有資産を日本円だけに依存せず、為替リスクを分散できるようになります。さらに複数の外貨を持てば、リスク分散効果が高まるでしょう。

投資初心者でも比較的始めやすい

外貨預金は、普段利用している金融機関で少額からでも始めることができるため、初心者でも比較的始めやすいことがメリットです。金融機関を通じて預金を行うため、不安なことがあれば随時相談できるので安心です。

また、預け入れる際と引き出す際の為替変動や為替手数料によって、円ベースで元本割れするリスクはありますが、預け入れた外貨自体の元本は変動しないことも、初心者でも始めやすいポイントです。

同じ外貨を通じた投資手法の一例としては、外国株式投資がありますが、外国株式投資の場合は元本が変動します。外貨ベースの場合ではありますが、元本に変動がない分、外貨預金のほうが安心して始められます。

さらに、外国株式投資の場合、企業分析を行う必要がありますが、外貨預金の場合、個別の企業分析は不要です。

外貨預金の3つのデメリット

円預金では得られないメリットもある外貨預金ですが、実際に外貨預金を行う前に、デメリットも理解しておく必要があります。以下で、外貨預金の主なデメリットを3つ解説します。

為替手数料がかかる

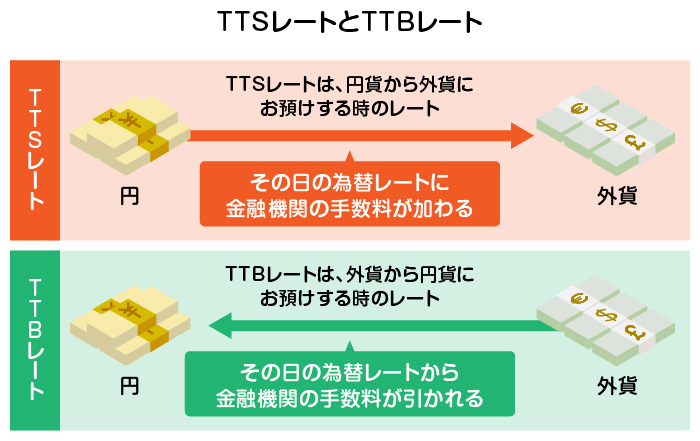

外貨を預け入れる際と引き出す際には、為替手数料が発生します。預け入れや引き出しで円と外貨を交換する際、基本的にはその時点の為替に基づきますが、実際には円から外貨に替えるときは「TTS」、外貨から円に替えるときには「TTB」というレートで計算されます。[注1]

TTSとTTBは、銀行に支払う為替手数料が含まれたレートで、各金融機関が独自に定めているため、一律ではありません。為替手数料がある点は外貨預金のデメリットといえるでしょう。

預金保険制度(ペイオフ)の対象外となる

外貨預金は、預金保険制度の対象外です。預金保険制度とは、金融機関が破綻した際に「1金融機関あたり元本1,000万円までと破綻日までの利息等」が保護される仕組みです。(当座預金、利息のつかない普通預金等の決済用預金は全額保護されます)[注2]

- [注2]預金保険機構「保護の範囲」

円建ての普通預金や定期預金は預金保険制度の対象ですが、外貨預金は対象外です。外貨預金を始める際には、信頼できる金融機関を選択することが大切といえるでしょう。

また、1つの金融機関に多額の資金を預けるのではなく、分散して預け入れることもリスク回避につながります。

元本割れのリスクがある

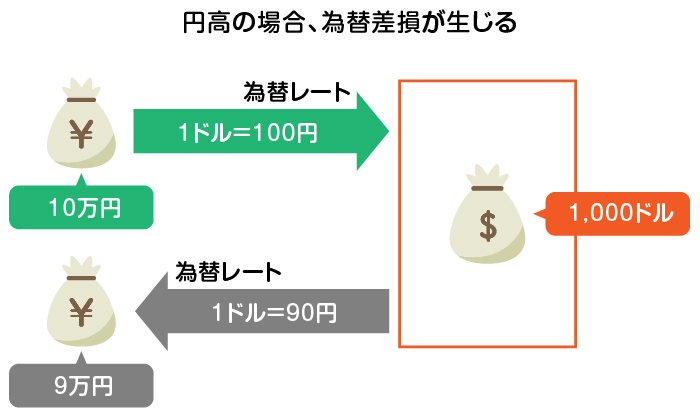

外貨預金は、外貨ベースでは元本に変動がありませんが、円ベースの場合、元本に変動が生じる可能性があります。為替変動によって円にしたときの金額が、預入時よりも円高になっていると元本割れを起こす可能性があります。

具体的な事例で見てみましょう。

- 1ドル150円のときに1,000ドルを購入する(15万円を払う)

- 1ドル140円のときに1,000ドルを円に戻す(14万円を受け取る)

上記の例では、1万円の為替差損、つまり元本割れが生じてしまいました。

なお、ニュースなどで公表される為替レートでは預け入れ時より円安の状態でも、為替手数料を差し引きすると元本割れとなる場合があることにも注意が必要です。為替損益の判断は、自分が外貨預金をしている銀行のTTSとTTBで元本割れかどうか確認しましょう。預入時のTTSに比べて、引き出し時のTTBが小さい数字であれば元本割れの状態です。

「預金」と聞くと安全なイメージがありますが、外貨預金は元本が変動する可能性がある点は、必ず押さえておきましょう。

外貨預金に向いている人の特徴は?

ここまで外貨預金のメリットとデメリットを確認してきました。これらを踏まえると、以下に該当する人は外貨預金が向いているでしょう。外貨預金に向いている理由とともに解説します。

分散投資をしたい人

分散投資をしたいと考えている人は、資産運用の1つとして外貨預金を活用するとよいでしょう。

前述したように、日本は海外からの輸入依存率が高いため、為替の影響によって資産価値の変動を受ける傾向があります。外貨預金で通貨を分散して保有しておけば、円安の時に資産価値が下がったとしても、外貨を円換算したときの資産価値は増えるので、資産の目減りリスクの軽減に効果的です。

海外旅行や海外出張が多い人

海外旅行や海外出張が多く、支払いなどで実際に外貨を使う人も外貨預金が向いているでしょう。

金融機関によっても異なりますが、外貨普通預金口座を開設しておけば、日本にいながら外貨でそのまま引き出しできたり、現地のATMで口座内の外貨を引き出したりできる場合があります。これにより、現地滞在中に必要な外貨を事前に両替する手間と手数料を省けます。外貨でそのまま引き出せば、両替時の交換レートを気にする必要もありません。

ただし、外貨で現金を引き出す際には手数料がかかる場合もあるため、外貨両替する場合とどちらがお得か確認することが大切です。

長期的な投資に取り組みたい人

株式の売買益のような大きな収益ではなく、金利の力で長期的に資産を増やしたい人にも向いています。

外貨預金は高金利も魅力的です。為替で損失が出ている場合も、利息を蓄えていくことで損失分をカバーしてくれる可能性があります。そのため、長期的に取り組めば複利の恩恵を得ることができ、資産の増加が期待できます。

外貨預金はどこの通貨がおすすめ?

外貨預金を行う際には、通貨や国の特徴を押さえることが大切です。主な外貨の特徴をまとめると、以下の表のようになります。

表 外国通貨の特徴と金利

下の表は横にスクロールできます

| 通貨 | 特徴 |

|---|---|

| 米ドル | 世界の基軸通貨で、情報量が多いため値動きが把握しやすい |

| ユーロ | 米ドルに次いで取引量が多い。経済状況の異なる複数の国家が使用しており、加盟国全体の情勢に注意が必要 |

| 英ポンド | イギリスの通貨で、ユーロと比較的似た動きをする。 値動きが大きい |

| 豪ドル | オーストラリアは資源国のため、資源国通貨の代表格。値動きが比較的大きい |

| ニュージーランドドル | 取引量は少なめで、オーストラリアドルと似た動きになる傾向が強い。農産物価格の影響を受けやすい |

| スイスフラン | スイスは永世中立国かつ豊富な金保有国であることから、「安全通貨」と位置付けられている。ユーロの値動きの影響を受けやすい |

それぞれの通貨について、以下で詳しく見ていきましょう。

米ドル

米ドルはアメリカで使用される通貨です。「世界の基軸通貨」といわれ、貿易、金融取引など国際的な取引が米ドルをベースに行われます。通貨の取引量が世界最大で流動性が高く、ニュースなどで為替相場の変動についての情報も得やすい特徴があります。

取引量が多いため、他の通貨に比べて為替手数料が低めに設定される傾向にあり、初めて外貨預金をする人にも取り組みやすい通貨の1つです。

ユーロ

ユーロは欧州連合(EU)で使用される通貨です。通貨の取引量は米ドルに次ぎ、「第2の基軸通貨」ともいわれます。為替相場は比較的安定しているうえ、相場変動についての情報も得やすい特徴があります。一方で、2026年1月時点において経済状況が異なる欧州の21ヵ国が法定通貨として使用しており、加盟国全体の情勢に注意を払う必要もあります。

英ポンド

英ポンドはイギリスで使用される通貨です。ロンドンの金融市場は世界屈指の金融センターであり、英ポンドも国際的な取引に重要な役割を持つ通貨とされています。通貨の取引量は米ドル、ユーロ、日本円に続き世界第4位を誇ります。同じ欧州の通貨であるユーロと比較的似たような動きをしますが、値動きは大きい傾向があります。

豪ドル

豪ドルは、オーストラリアで使用される通貨です。オーストラリアは鉄鉱石を中心とした豊富な鉱物資源に恵まれており、国際的な資源市場の動きに関連して為替が変動する傾向があります。また、オーストラリアの最大の輸出国である中国経済の影響を受けやすい特徴もあります。

ニュージーランドドル

ニュージーランドドルは、隣国の豪ドルと似た動きになる傾向がありますが、通貨の取引量は少なめであることもあり、為替手数料は豪ドルに比べて高めに設定される傾向です。ニュージーランドの主要輸出産業は酪農業であり、乳製品などの農産物価格が相場に影響しやすいことが特徴です。

スイスフラン

スイスは永世中立国かつ豊富な金保有国であることから、「安全通貨」と位置付けられています。EU諸国に囲まれており、EU諸国との貿易関係も強いため、ユーロの値動きの影響を受けやすい特徴があります。

外貨預金をうまく運用するポイント

さて、外貨預金には円預金以上のリターンが見込める一方で、為替差損を被るリスクがあります。以下で、外貨預金をうまく運用するポイントを解説します。

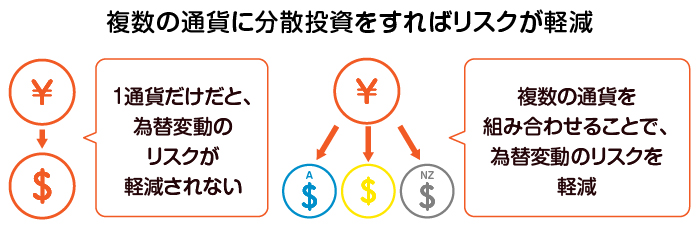

複数の通貨に分散投資する

複数の通貨を分散して保有すれば、リスク軽減効果がより増大します。とはいえ、例えば豪ドルとニュージーランドドルのように似たような動きをする通貨同士で分散させても、十分な分散効果を得られない可能性があります。

例えば、先進国と新興国のように情勢や為替相場の変動要因が異なる通貨に分散することを意識しましょう。複数の通貨に分散投資をすることで、1つの通貨の価値が下落しても、他の通貨の上昇でカバーするといったように資産を守れます。

世界経済は常に変動しており、特定の国や地域が好況という事態も起こり得ます。複数の通貨に分散することで、好況な国や地域の経済的な恩恵を受けられるでしょう。

預け入れのタイミングは複数回に分ける

預け入れるタイミングを分散することで、リスクを軽減できます。例えば、定期的に同じ金額を積立購入する「ドルコスト平均法」が挙げられます。

タイミングを計る必要がなく、手間もかからないため、初心者の人におすすめの方法といえるでしょう。

ドルコスト平均法を取り入れることで、円安のときは購入量を抑えて、円高のときには購入量を増やせることから、外貨の購入単価を平準化できます。このように、通貨だけでなく時間の分散も意識してください。

引き出す予定がない資金を活用する

外貨預金は為替変動による元本割れのリスクがともなうことから、引き出す予定がない資金、いわゆる余裕資金で行うことを検討しましょう。

例えば、当面の生活費や近い将来使う予定があるお金を、外貨預金に回し損失が出ると生活に悪影響が出てしまいます。損失を取り返すためにリスクの高い投資を行い、損失を増やしてしまう悪循環に陥る可能性もあります。

外貨預金を実際に行う際には、元本割れを起こしてもじっくり回復を待てる余裕資金を活用し、長期間の運用を目指して取り組みましょう。

長期運用は為替差益の高まりが期待できることに加え、投資タイミングが分散することで為替変動リスクの抑制効果も大きくなるとともに、利息に利息がつく複利の恩恵も得られ、資産増大が期待できます。

為替相場や政治・経済情報をこまめにチェックする

為替相場や政治・経済情報をこまめにチェックして、通貨の動きについて情報収集することもおすすめです。

為替レートは政治や国際情勢、経済指標の発表などに左右されます。また、金融政策も通貨価値に大きな影響を与えるため、各国の状況をこまめに調べるとよいでしょう。

経済誌の購読や経済ニュースを見るだけでなく、為替レートにどのような影響を及ぼすのか考えることも大切です。

三井住友銀行のOliveを活用した外貨積立がおすすめ

投資タイミングの分散と長期運用の両方を実現させるためにおすすめなのが、外貨積立です。一般的に、外貨積立はご自身で設定したペース、金額で外貨普通預金を自動で買い付けることが可能です。毎回の積立額を円ベースで指定すると、積立時の為替に基づき、買い付けられる分の外貨が自動的に積み立てられます。円安のときは少なく、円高のときには多くなるため、長く続けることで全体の外貨購入単価を平準化できます。

外貨積立を行うなら、三井住友銀行の外貨積立サービスである「外貨クレカ積立」がおすすめです。毎月の外貨積立を対象のクレジットカード決済で行うことができるだけでなく、積立の決済に三井住友銀行が提供しているデジタル口座「Olive」のクレジットモードを設定すると以下のようなメリットを得られます。

- 積立時の為替手数料がかからない

- アカウントランクに応じて積立額の1〜4%のVポイントが貯まる

- 積立額など所定の条件を満たすと、対象のコンビニ・飲食店でのクレジットカード利用で貯まるVポイント還元率が、最大+2%となる

また、「外貨クレカ積立」では、毎回の買付時(積立時)の為替手数料が無料です。将来引き出す際に、より大きな為替差益を期待できるメリットもあるでしょう。

まとめ

外貨預金には為替変動リスクがありますが、円安になれば為替差益が得られるとともに、長期的に取り組むことで利息による資産の増加も期待できます。また、通貨を分散しておくことで為替変動への対抗力が高まり、資産の目減りを防ぐ効果も期待できます。ただし、為替手数料がかかるなどデメリットもあるため、外貨預金のメリット・デメリット、各通貨の特徴などを正しく理解したうえで始めることが大切です。

外貨預金のデメリットを抑え、メリットを高める方法の1つとして、外貨積立を取り入れるのもおすすめです。なかでも毎回の積立額をクレジットカードで決済する外貨クレカ積立はポイントも貯まりお得です。三井住友銀行「Olive」の外貨クレカ積立は毎月500円から始められるため、外貨預金が初めての人にも取り組みやすいのではないでしょうか。ぜひ検討をしてみてください。

- ※2026年3月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。