30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

「iDeCo」が節税になる! その仕組みを解説

2022.11.16 30代女子お金の本音 〜「老後が不安」な30代、今から始められることは〜

アカネ

33歳。大学卒業後、アパレル会社を経て、IT企業に勤務。東京都内で一人暮らし。年収730万円で、貯蓄額は300万円。「つみたてNISA」(年間40万円)歴2年目、半年前から「投資信託」(月1万円)もスタート。3人の中で金融知識が一番ある。

マイ

33歳。大学卒業後、飲料メーカー就職。実家暮らしの堅実女子。年収670万円で、貯蓄額は400万円。財形貯蓄を継続している。アカネのすすめで「つみたてNISA」(年間40万円)をスタート。「投資信託」(月2万円)も始めた。

リョウコ

33歳。大学卒業後就職した会社は退職し、現在はエンターテインメント企業に勤務。年収650万円で、貯蓄額は100万円程度。最近結婚したばかり。アカネ、マイと同じタイミングで「つみたてNISA」(月2万円)をスタート。

高山一恵先生

ファイナンシャルプランナー(CFPR)、1級FP技能士。株式会社Money&You 取締役。初心者でもわかりやすくをモットーに、講演、執筆、相談業務などを通して、女性の人生に不可欠なお金の知識を伝えている。

これまでのお話

Chapter2 「iDeCo」が節税になる! その仕組みを解説

高山先生

「iDeCo」の掛金が全額所得控除になる以外のメリットをご紹介していきましょう。

マイ

これ、本当に嬉しいメリットです。増えたら増えた分だけ自分のものになるんだもの。

高山先生

しかも、「iDeCo」は60歳以降で受け取る場合も、控除枠が使えるのです。それが②というわけです。

アカネ

具体的にどんな控除なんでしょうか?

高山先生

「iDeCo」の受け取り方は3パターンあって、

リョウコ

一時金か年金か、どちらで受け取るかは実際の受け取り時に決めてもいいんですか?

高山先生

はい、大丈夫です。たとえば、一時金として受け取る場合、30年積み立てて60歳の時にまとめて受け取ったとしましょう。受け取る金額が1,500万円以下であれば、税金は一切かかりません。これだけの大金を非課税で、まるまる受け取れるのは大きな魅力だと思いませんか?

マイ

これなら、老後も少し安心だね。

▼iDeCoのメリットについてはこちら

個人型確定拠出年金「iDeCo(イデコ)」:3つの税制メリット

▼iDeCoの給付金の受取についてはこちら

高山先生

ただし、「iDeCo」にはデメリットもあることを忘れてはいけません。

リョウコ

えっ! なんでしょうか?

高山先生

それは、

アカネ

③は投資経験者なので重々理解しています。

高山先生

①はChapter1からお伝えしている通り、「iDeCo」は年金という扱いですから、積み立て途中で解約して引き出すということが基本できません。積み立てを途中でやめても、受け取るのは60歳以降となります。

マイ

「つみたてNISA」のように途中解約で使うことはできないんですね。

高山先生

はい。そして覚えておいてほしいのが②です。「iDeCo」は、手数料がかかります。「iDeCo」の運用を行う国民年金基金連合会へ、加入時と移換時に2,829円を支払うのがルール。また運用中は、収納手数料、事務委託手数料、運営管理手数料を支払う必要があります。

iDeCo(イデコ)のメリット・デメリットはなに? どんな人が得する? 個人型確定拠出年金の解説

マイ

手数料かぁ……、月々合計どれくらいになるでしょうか?

高山先生

金融機関への運営管理手数料は無料というケースもありますが、収納手数料と事務委託手数料は必ず支払う必要があり、合計月171円くらいでしょうか。いずれにしても毎月手数料がかかりますので、「iDeCo」を始めるなら、5000円ではなく、1万円以上から積み立てるのがベストだといえます。

リョウコ

どうしてですか?

高山先生

かなり単純に話をすると、仮に1ヵ月で5000円に3%の利益がついても利益は150円。171円の手数料を差し引くと、マイナスとなってしまいますよね。1万円なら300円の利益で、手数料を引いても129円の利益になります。

アカネ

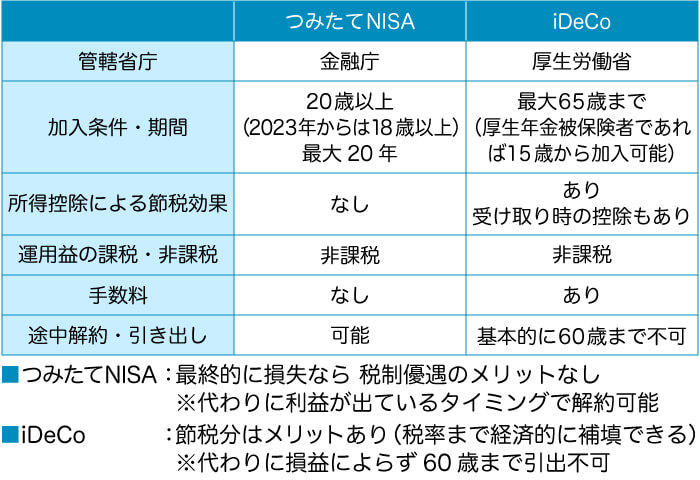

やだ、本当ですね。1万円以上! 覚えておかなきゃ。ちょっと頭の中を整理するのに、「つみたてNISA」と「iDeCo」の違いを確認してもいいですか?

高山先生

そうですね。以下の表を見比べてみましょう。

マイ

こうして見ると、違いがわかりやすいですね。

高山先生

実は「iDeCo」のルールが、2022年4月から10月までの間に、段階的に改正されています。

アカネ

えっ!? 嫌な予感……。私たち会社員にとって悪いニュースなのでは……。

高山先生

いいえ、どちらかというとメリットになるのではないでしょうか。

リョウコ

知りたいです!

高山先生

改正ポイントについては、次回お話していきましょう!

▼今すぐiDeCoを始めたい人はこちら

▼将来もらえる年金額を確認

▷ Chapter4 「iDeCo」の改正ポイントは? 会社員にとってもメリットに

知らないと損? 2022年の改正ポイントを知って、今すぐiDeCoに挑戦!

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく

お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/