前の記事

つみたてNISAで備える!? マイホームに結婚、老後資金まで。

2021.6.3030代女子お金の本音 〜将来のためにお金を増やす方法〜

アカネ

32歳。大学卒業後、アパレル関係勤務。東京都内で一人暮らし。最近、パートナーと別れたことで、この先のために自分でお金を準備しなくちゃ! という気分になっている。

マイ

32歳。大学卒業後、飲料メーカー就職。実家暮らしの堅実女子。無駄遣いが嫌い。結婚願望なし。40歳までにマンションを購入したく、財形貯蓄を利用中。

リョウコ

32歳。大学卒業後就職した会社を転職し、現在はエンターテインメント企業勤務。お金のことには無頓着。現在同居中の彼と結婚し、子どもを持つことが目下の夢。

マイ

さっきアカネが「つみたてNISA」で買える投資信託は、安定した資産形成にマッチした投資信託に限られているって言ったけど、具体的にどんなものなの?

アカネ

一つひとつの投資信託については、知識がないから説明できないけれど、これまでの運用成績などから判断して、中長期的に安定してお金が増やせる可能性が高い投資信託が選ばれてるんだって。

マイ

だから、長期で積立投資すれば、リスクが抑えられるってことなのね。

アカネ

そう。投資信託ってたくさんの種類があるんだけど、「つみたてNISA」で購入できる投資信託は、利益が出ても分配金が支払われず、再投資するタイプのものだから複利効果が得られるんだって。

リョウコ

複利効果?

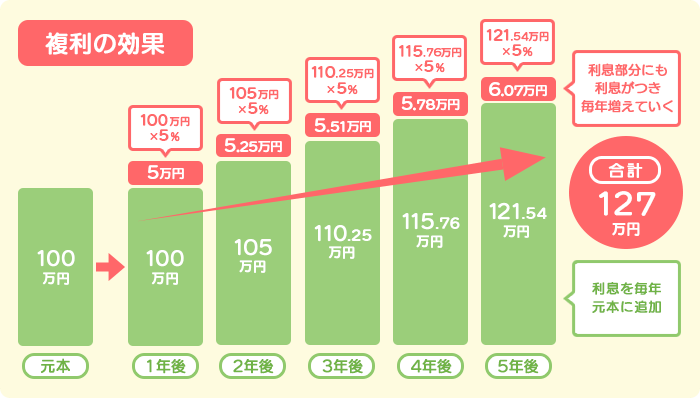

アカネ

例えば、毎年5%の利益がでたとしたら、100万円の元本で1年目は100万円×5%=105万円、2年目は105万円×5%=110万円、って元本+利益がまた元本となってそこに利益がのってくるの。

リョウコ

ふ〜ん。

マイ

私、40歳までに自分でマンションを買いたくて、投資で失敗するのが不安だったんだよね。だから預金だけで頑張ってきたけれど、リスクが抑えられるなら「つみたてNISA」を始めたほうがいいかもね。利益が出れば、もっといいマンションを購入できる余裕がでてくるかも!

アカネ

そうそう。それに、「つみたてNISA」を始めて、変わったことがあるの。私、社会の問題や社会情勢にも興味が持てるようになったんだ。国際社会の問題や日本の政治動向が、投資信託の値動きに関係しているから、他人事と思えなくなって。

リョウコ

す、すごいね。なんかデキる女って感じ。

アカネ

だってね、世界の経済全体が長期的に成長すれば、世界の株式や債券に投資している投資信託なら利益がでる可能性が高いってことになるでしょう。

リョウコ

たしかにね。実際、世界の株や債券を買っているんだもんね。

情勢により自分にも影響あるって思えば、知りたくなるよね。

マイ

お金を増やしながら、自分も成長できるっていいね! 時事ニュースって、苦手だけど、自分の資産にも関係していると思うと、私も勉強したいなって思った!

アカネ

これからの時代、守りばかりじゃお金は増やせないからね。

リスクが少ない「つみたてNISA」で賢くお金を増やしていかないと!

マイ・ リョウコ

さっそく始めてみようと思う! あ、でも手続きってどうするの?

▷Chapter4 それぞれの目標へ向かって。つみたてNISAをはじめてみよう。

「つみたてNISA」では、ドルコスト平均法効果と、複利の効果が得られます。

価格が変動する金融商品を一定の金額で、定期的に買い続けるというもの。

長く買い続けることで、価格が低いとき、価格が高いときの平均購入単価が抑えられるので、利益を出しやすくなるという効果です。

例えば、元金が100万円あり、この100万円の年利が5%だとすると、1年後には105万円(税金を考慮しない)になります。

次の年には、100万円の元本に利益の5万円も含めて(つまり105万円を)再び年利5%で運用すると、1年後には110万2500円となり、利息にもまた利息がつくのです。この仕組みを複利といいます。