�O�̋L��

�ςݗ��ĂƂ������@�����C�t�X�^�C���ɂ҂�����I�H

�A�J�l

32�B��w���ƌ�A�A�p�����W�Ζ��B�����s���ň�l��炵�B���~�z��300���~�B�u�݂���NISA�v���n�߂�1�N��3�J���B�����̖ʔ������������B�]�E���@�ɁA����ɓ����z�𑝂₻���ƈӋC���ށB

�}�C

33�B��w���ƌ�A�������[�J�[�A�E�B���ƕ�炵�̌������q�B���~�z��400���~�B���`���~�ɉ����A1�N�O�Ɂu�݂���NISA�v���X�^�[�g�B���X�N�̏��Ȃ������������������₵�����ƍl�����B

���R��b�搶

�t�@�C�i���V�����v�����i�[�iCFPR�j�A1��FP�Z�\�m�B�������Money��You������B���S�҂ł��킩��₷�������b�g�[�ɁA�u���A���M�A���k�Ɩ��Ȃǂ�ʂ��āA�����̐l���ɕs���Ȃ����̒m����`���Ă���B

����܂ł̂��b

Chapter1 �u�݂���NISA�v�œ����~�A�b�v�I ���z����������ǁc�c

Chapter2 �ςݗ��ĂƂ������@�����C�t�X�^�C���ɂ҂�����I�H

���R�搶

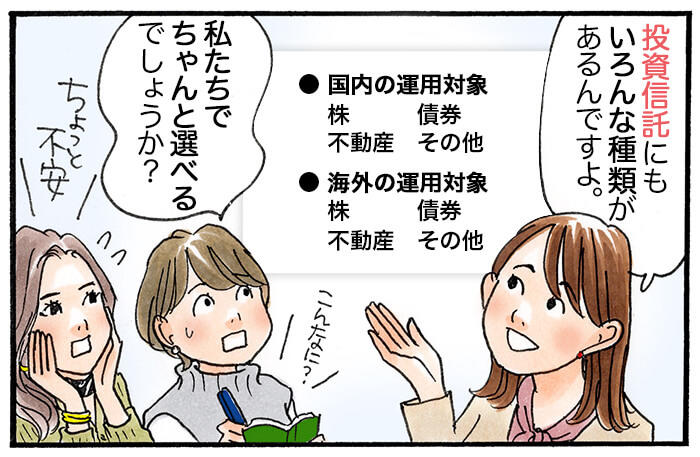

�܂��A�����M����I�ԏ�ŁA���Њo���Ă����Ăق����p�ꂪ�u�C���f�b�N�X�t�@���h�v�Ɓu�A�N�e�B�u�t�@���h�v�ł��B����́A�����M���̉^�p���@�ɂ�镪�ނł��B�u�C���f�b�N�X�t�@���h�v�Ƃ́A���{��O���̑�\�I�Ȋ����w���ȂǂɘA�����邱�Ƃ�ڎw�����i�̂��ƁB

�}�C

���[��B�Ȃ����łɓ���c�c�B

���R�搶

���o���ϊ�����TOPIX�i���؊����w���j�A�A�����J�̗L���Ȋ����w���ł���S&P500�Ȃǂ̊����w���Ɠ����悤�Ȓl���������鏤�i�Ɗo���Ă����Ƃ����ł��傤�B�u�C���f�b�N�X�t�@���h�v�́A�s��̕��ϓ_��_���C���[�W�ł��B

�A�J�l

���{�̑�����b���ւ��Ƃ����j���[�X���o���Ƃ��A���o���ϊ������オ��܂�����ˁB����ƘA�����Ēl����������Ă��Ƃł����H

���R�搶

�����ł��ˁB�ǂ̊����w���ɘA�������^�p��ڎw�����ɂ����܂����A��{�I�Ɂu�C���f�b�N�X�t�@���h�v�̃��^�[���́A�s��S�̂̏㏸���E�������Ƃقړ����ɂȂ�X��������܂��B

�}�C

�����Ȃ��c�c�B���x���炫����ƃj���[�X�����悤�B

���R�搶

���ɁA�u�A�N�e�B�u�t�@���h�v�ł����A����͎s�ꕽ�ς����郊�^�[����ڎw�����̂ł��B�ł�����A�����̑啝�㏸�����҂ł�����������T�[�`���āA���I���ē������Ă��܂��B

�A�J�l

�ց[�I ����A���v���傫�����Ă��Ƃł��ˁB

���R�搶

���̔��ʁA���X�N�������Ȃ�܂��B���ӂ��K�v�ł��ˁB�܂��A�������͂ȂǂɎ�Ԃ������邽�߁A�u�C���f�b�N�X�t�@���h�v�����A�M����V�Ƃ����萔�������߂̂��Ƃ������ł��B

�}�C

���X�N�������̂͂�����ƕ|���ȁc�c�B

���R�搶

�����M���̉^�p�Ώۂ́A�����̊��A�����̍��A�����̕s���Y�A�O���̊��A�O���̍��A�O���̕s���Y����{�ł��B�����̊������ɓ��������Ă�����̂�����A�O���̊������ɓ������Ă�����̂�����B���̂ق��A1�̓����M���ō����O�̕��L���n��̊��ƍ��A�s���Y�ɓ������Ă���u�o�����X�^�t�@���h�v�Ƃ����̂��̂����ł���B���Y���n������U���ē������Ă��邽�߁A���X�N���}������Ƃ��������b�g������܂��B�u�C���f�b�N�X�t�@���h�v�́u�o�����X�^�t�@���h�v��I�ԂƁA��R�X�g�ŕ��L�����U�������ł���̂ŁA�����ɑ��₵�����l�ɂ͌����Ă��܂��ˁB

�}�C

���́u�C���f�b�N�X�t�@���h�v�́u�o�����X�^�t�@���h�v���������ȁB

�A�J�l

���́A�u�A�N�e�B�u�t�@���h�v�̒�����I�т����ȁB

���ڂ����͂�������`�F�b�N

�����M���̏��i�̑I�ѕ�

���R�搶

�t�@���h�̎�ނ�I��A���Ɍ���ׂ��̓R�X�g�ʂł��B�@�M����V�@�A�w���萔���@�B�M�����Y���ۊz�@���m�F���܂��傤�B

�}�C

�R�X�g���ĂȂ�ł����H �u�݂���NISA�v�ł͎萔����������Ȃ������̂Łc�c�B

���R�搶

�u�݂���NISA�v�ł��M����V�͎x�����Ă��܂���B�^�p�ő�����������M����V������������Ă݂Ȃ���̗��v�ɂȂ��Ă����ł��B���ЕۗL���̏��i���m�F���Ă݂Ă��������B�M����V�Ƃ́A�t�@���h�ۗ̕L���ɂ�����萔���̂��ƂŁA�t�@���h�ɂ��ς��܂����A1���ȉ��̂��̂�I�Ԃ̂��������߂ł��B

�A�J�l

�ց[�B1���ȉ��ł��ˁB�i�g�т�SMBC�̉�ʂ��m�F�j�������u�݂���NISA�v�Ŕ����Ă�����̂́A0.176���ł��ˁB

�}�C

����0.6378������B

���R�搶

���ɍw���萔���ł����A���S�҂́u�Ȃ��v�Ƃ������i����T���Ă݂�Ɨǂ��ł��傤�B���͎萔�����������Ă��D�G�ȏ��i�͂���̂ł����A����͊���Ă��ĕ��L��������悤�ɂȂ��Ă���ł��x���͂���܂���B���Ȃ݂ɁA�u�݂���NISA�v�̏��i�́A��{�A�w���萔����������܂���B

�A�J�l

�Ȃ�قǁB

���R�搶

�M�����Y���ۊz�́A���p����Ƃ��ɂ�����萔���ł��B�w���萔���ƐM�����Y���ۊz�́A��������Ƃ��̈�x�����x�������̂Ȃ̂ŁA�d�����ׂ��R�X�g�́A�t�@���h��ۗL���Ɍp�����Ă�����M����V�ł��ˁB

�A�J�l�E�}�C

�킩��܂����B

���R�搶

�R�X�g���m�F�����玟�Ƀ`�F�b�N�������̂������Y���z�ł��B�����Y���z�Ƃ́A�t�@���h�̋K�͂�\�����̂ŁA���Y�̎������z�̂��Ƃ������܂��B�w������l������������^�p�������������肷��Ǝ��Y�͑����邽�߁A�����Y���z��5�N�ȏ�E���オ��ɑ����Ă�����̂����S�ł���Ǝv���܂��B

�}�C

�ǂ������������ł����H

���R�搶

�e�t�@���h�́u��t�ژ_�����v��u�^�p���|�[�g�v�Ȃǂ�����킩��܂���B

�A�J�l

�����Y���z���������Ă���̂̓_���Ȃ�ł����H

���R�搶

��T�Ƀ_���Ƃ͂����܂��A�p�����ď����Y���z�������Ă���ꍇ�ɂ́A���ɂ���Ď��������o���������Ă��邱�Ƃ��l������̂ŁA���܂肨�����߂��܂���B�����Y���z�������ċ��z���������Ȃ��Ă��܂��ƁA�@���I�ȉ^�p���ł��Ȃ��Ȃ邽�߁A�^�p���~�܂��Ă��܂��ꍇ�����肦���ł��B�����Y���z�͂ł���A50���~�ȏ゠��Ƃ����ł��ˁB

�}�C

���[�I �|���I

���R�搶

�|����K�v�͂���܂���B�w���O�ɂ�����ƃ`�F�b�N���āA�w�����Ă��������I�Ɋm�F������������ł�����B

�A�J�l

����I�Ɋm�F����̂́A��������Ă��邩����v���Ǝv���܂��B

���R�搶

�܂��A�����^�p���l���Ă��邨��l�ɂ͍������K�v�ȏ��ł͂Ȃ��ł����A�t�@���h�p����ꍇ�́A�ŋ��������邱�Ƃ��Y��Ă͂����܂���B

�}�C

�ŋ����āA�����炭�炢�������ł����H

���R�搶

���p�v��20.315���ł��B���Ƃ��Η��v��10���~�o���Ƃ��Ă��A2��315�~�͐ŋ��Ƃ��Ďx����Ȃ��Ƃ����܂���B�����ȗ��v�́A7��9,685�~�Ƃ������ƂɂȂ�܂��ˁB

�A�J�l

����Ȃɐŋ��Ŏx����Ȃ��Ƃ����Ȃ���ł����I�H

���R�搶

�c�O�Ȃ���A����͕ς����܂���B������A�ނ�݂ɔ��p�͂��Ȃ��ق���������ł��B�ł��邾�������ʼn^�p���邱�Ƃ�S�����܂��傤�ˁB

�}�C

�u�݂���NISA�v�́A��ېł�����܂�܂闘�v�ɂȂ��Ă����ł�����ˁB����ς�A�������B

���R�搶

�b�܂ꂽ���x�ł���ˁB�����炱���A��l1�g�A�N��40���~������Ƃ���Ă���̂ł����B����l�͂��łɁu�݂���NISA�v�Ō����������Ă���̂ł��������Ǝv���܂����A�V��������������ꍇ�A3�̎�ނ̒�����I�т܂��B�o���Ă��܂����H

�A�J�l

�ǂ����������ȁH �A�h�o�C�X�ʂ�Ɍ������J�����̂ŁA�Y��Ă��܂��������c�c�B������x�����Ă��������Ă����ł����H

���R�搶

�����́A��ʌ������A��������i��������j�A��������i�����Ȃ��j��3����܂��B�݂Ȃ���̂悤�ȉ�Ј��͓�������i��������j��I�т܂��傤�B

�}�C

�����Ⴄ��ł��������H

���R�搶

��قǂ��b�������悤�ɁA�ʏ�A���p�������v�́A���̔N�Ɋm��\�������Đŋ����x����Ȃ���Ȃ�܂���B����Ǔ�������i��������j�Ȃ�A��s��،���Ђ��u�N�Ԏ�����v�Ƃ������̂������Ă���A�m��\���̕K�v���Ȃ���ł��B

�A�J�l

�������ɁA����Ȑ������Ă����悤�ȁc�c�B�葱�����Ȃ��Ă����̂̓��N�ł��ˁB��Ј��̎������͕��i�A�m��\���Ȃ�Ă�����Ȃ��ł����B

�}�C

�u�ϗ������v�ɂ��āA�����ԗ����ł��Ă����ˁB

�A�J�l

���͋�̓I�ɁA�������̎����ŗ\�肵�Ă��铊�����z�������̂Ȃ����̂Ȃ̂����R�搶�ɃW���b�W���Ăق����ł��I

▷Chapter4 �����̃��C�t�X�^�C���ɍ����Ă邩�����Ȃ�����

�����̃��C�t�X�^�C���ɍ����Ă邩�A���B�ϗ��������͂��߂Ă݂悤�I