前の記事

「積立投資」商品選びの注意点が知りたい!

2021.12.830代女子お金の本音 〜積立投資って楽しい!〜

アカネ

32歳。大学卒業後、アパレル関係勤務。東京都内で一人暮らし。貯蓄額は300万円。「つみたてNISA」を始めて1年と3カ月。投資の面白さを実感中。転職を機に、さらに投資額を増やそうと意気込む。

マイ

33歳。大学卒業後、飲料メーカー就職。実家暮らしの堅実女子。貯蓄額は400万円。財形貯蓄に加え、1年前に「つみたてNISA」をスタート。リスクの少ない投資をもう少し増やしたいと考え中。

高山一恵先生

ファイナンシャルプランナー(CFPR)、1級FP技能士。株式会社Money&You取締役。初心者でもわかりやすくをモットーに、講演、執筆、相談業務などを通して、女性の人生に不可欠なお金の知識を伝えている。

これまでのお話

Chapter1 「つみたてNISA」で投資欲アップ! 増額したいけれど……

Chapter2 積み立てという方法がライフスタイルにぴったり!?

Chapter3 「積立投資」商品選びの注意点が知りたい!

高山先生

お二人のライフプランにあった投資額についてお話する前に、投資を始めるにあたっての心構えをお伝えしておきましょう。

アカネ・マイ

大丈夫でしょうか、私たち。

高山先生

すでに「つみたてNISA」を始めていらっしゃるので、ご存じだと思いますが、毎月の生活費×6ヵ月〜1年くらいの余剰資金を確保しておくこと。金銭的な余裕が必要です。

アカネ

私の場合、ひとり暮らしの家賃+生活費を入れて26万円くらい必要です。ということは、156万〜312万円くらいの貯蓄が必要ということですね。

高山先生

そうですね。

マイ

私の場合は、実家住まいだから、月に15万円くらいあれば十分。となれば、90万〜180万円かぁ。うん、大丈夫。私もアカネも300〜400万円の貯蓄があって、それには手をつけてはいません。

高山先生

すばらしいですね。次に、投資には必ず波があります。一時的に元本割れすることもあるかもしれません。それでも慌てず静観する姿勢が大事です。1円も損したくない! という人は投資には不向きです。

アカネ

それは大丈夫です。基本的には10年以上投資を続けるつもりで、始めようと思っています。

マイ

私もです。

高山先生

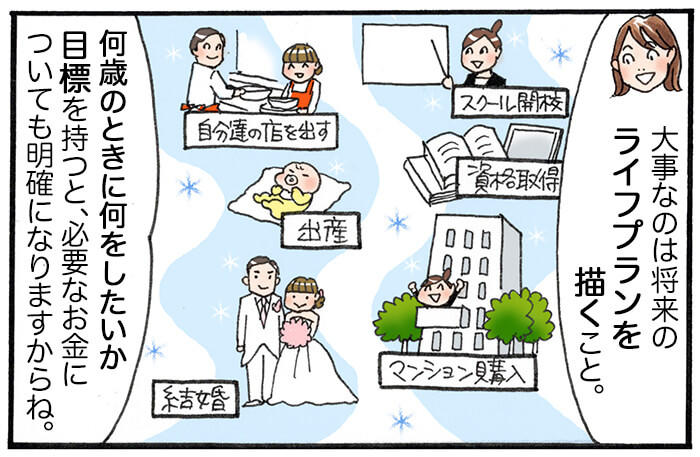

では、それぞれのライフプランを聞いていきましょう。

アカネ

私はいまのところ、お金を貯めて何に使うかは決めてないんですが、将来の準備くらいの気持ちでやるつもりです。

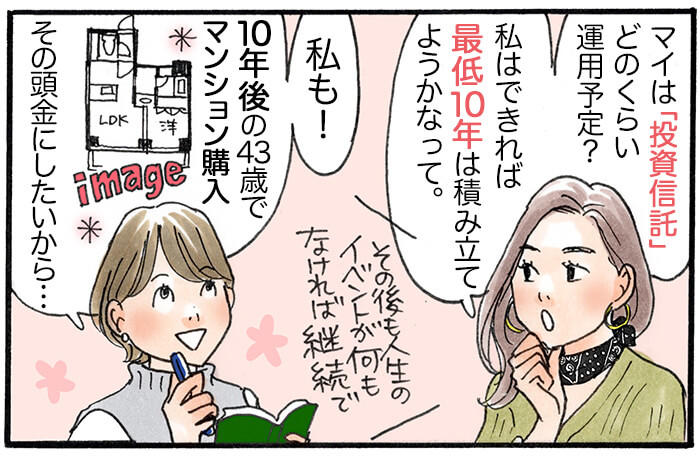

マイ

私はマンション購入の資金づくりのために増やしたいと思っています。

高山先生

目標があると俄然やる気が出ますよね。

アカネ

実は私、来年転職することが決まっていて、年収が50〜70万円くらい上がる予定なんです。年収730万円くらいにはなるはず。なので、「つみたてNISA」の月3万円に加えて、あと2万円くらいの「積立投資」を考えています。

高山先生

年収730万円なら、税金や社会保険料を引いた手取りが550万円くらいですね。家賃を払いながらでも、月々5万円の投資でも十分やっていけると思います。

マイ

私は年収670万円くらいなんですが、さっき言ったとおり実家暮らしなので、月に8万円くらい貯蓄に回せるかなと思っていて。「つみたてNISA」が3万円、財形貯蓄が2万円なので、あと3万円くらいは「積立投資」にという計画です。

高山先生

マイさんもまったく問題ないと思います。給与(手取り)の2割くらいまでに貯蓄+投資が収まっているかを1つの目安にするといいでしょう。さきほど説明した内容を聞いて、これを始めてみたいというものはありましたか?

マイ

先生の話を聞いて、やっぱり投資信託を積み立てで買っていきたいなと思いました。今確認してみると、「つみたてNISA」で購入しているファンドが「バランス型」で安定しているから、同じものを買い増しする手もあるかな、と。どう思いますか?

高山先生

もちろん、それでもいいと思いますよ。マイさんの買い方は、投資信託の自動積立(投信自動積立)という買い方ですね。

マイ

それか、「インデックスファンド」の中から別の投資信託を買うのもありかと思っています。

高山先生

投資対象が違うファンドを購入すると、値動きが違うのでリスクヘッジになりますね。

アカネ

私は逆にちょっと攻めた投資をしてみたいです。とはいえ、「アクティブファンド」は難しいでしょうか?

高山先生

「アクティブファンド」は、運用成績などをきちんと確認してから選ぶ必要はありますが、リターンも期待できますからね。世界経済の動きを知るという意味でも、日本に限らず、世界中の有望企業に投資している「アクティブファンド」に挑戦してみるのも良いかもしれませんね。

アカネ

へー。そういうのがあるんですね。

高山先生

交付目録書を見れば、だいたいどんな企業の株を買っているかわかります。投資のプロが購入している企業の株がどんなものか、今後、自分で株に投資する場合の勉強にもなるでしょう。

アカネ

なんだか面白そう。

高山先生

今ここで商品を決める必要はありません。ある程度絞りこめたら、口座を持っている金融機関に相談してみるといいと思いますよ。

マイ

私たちはSMBCで「つみたてNISA」を始めたので、投資信託の自動積立も同じところでと思っています。オンライン面談というのもあって、相談も受け付けてくれるそうなんです。

アカネ

給与口座もSMBCだから、アプリで投資信託も家計も全部管理できるのもいいかなと思って。

高山先生

投資初心者には手厚くサポートしてくれる場所があるのは安心ですよね。頑張ってください。

アカネ・マイ

はい! 今日は本当に勉強になりました。ありがとうございます。