前の記事

住宅ローンの適切な借入額と年収の目安は?失敗しない考え方を徹底解説!

2024.12.19 マイホームの夢、叶えよう!住宅ローンの基礎知識

前述したように、住宅ローンの返済方法は、大きく分けて「元利均等返済」と「元金均等返済」の2種類です。

前提として、ローンの返済額は「元金分」と「利息分」の2つの要素で構成されています。

「元利均等返済」と「元金均等返済」の大きな違いは、毎月の返済額を一定にするか、それとも元金の返済額を一定の金額にするのか、といった点です。

どちらを選択するかによって、住宅ローンの毎月返済額や総返済額も異なります。元利均等返済と元金均等返済、それぞれのメリットやデメリットなどの特徴を理解した上で、返済方法を選ぶことが大切です。

2つの返済方法の違いについて、詳しく見ていきましょう。

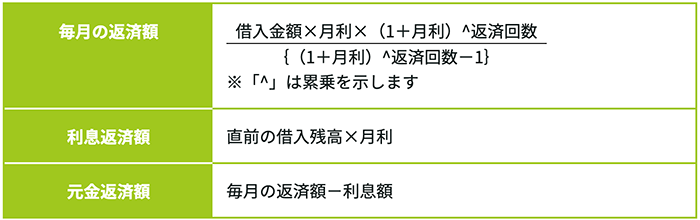

元利均等返済とは、毎月一定の額(元金と利息の合計額)を返済していく方法です。

住宅ローンは借入残高に対して利息がかかるため、返済当初は毎月の返済額に占める利息の割合が大きく、元金の割合が小さいことから借入残高の減少ペースは遅くなります。返済が進むにつれて利息の割合は減り、元金の占める割合が大きくなります。

特徴として、元金と利息を合わせた毎月の返済額が同額となる返済方法ですので、返済期間中に適用される金利が一定であれば、毎月の返済額が変わりません。

元利均等返済では、最初に毎月の返済額を計算し、次に利息の返済額を算出します。

計算方法は以下のとおりです。

【元利均等返済の計算方法】

このように、元利均等返済の計算方法では、毎月の返済額から利息返済額を差し引いた金額が元金返済額となります。

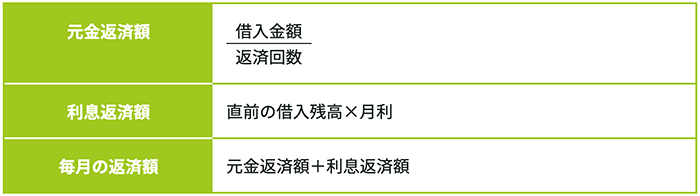

元金均等返済とは、毎月の返済額のうち元金の返済額が一定となる返済方法です。

元金返済額は借入金額を返済回数で割って算出され、元金均等返済では返済終了まで同額です。これに、直前の借入残高に月利を乗じて計算された利息を上乗せして返済しますので、ローン残高に応じて利息返済額が減ることになり、毎月の返済額は一定にはなりません。

住宅ローンの返済開始当初が最も返済額が多くなり、返済が進むにしたがって利息負担は減ります。そのため、金利が一定であれば将来の返済額は少なくなり、結果として利息総額や総返済額を抑えることが可能です。

元金均等返済では、最初に元金返済額を算出します。

計算方法は以下のとおりです。

【元金均等返済の計算方法】

元金均等返済では、一定の元金返済額に直前の借入残高から計算された利息返済額を加えた金額が、毎月の返済額となります。

ここまで、元利均等返済・元金均等返済の概要や、返済額の計算方法などについて解説しました。

元利均等返済のメリットは、住宅ローンの返済額が毎月変わらないため、資金計画を立てやすく将来の家計収支を予測しやすいという点です。元金均等返済と比較すると、返済当初の毎月の返済額が少ないという面も、利点といえるでしょう。

一方、元金均等返済よりもローン残高が減るペースは遅くなってしまうため、結果として総返済額が多くなるというデメリットもあります。

まずは、元利均等返済のメリットやデメリットについて、詳しく見ていきましょう。

元利均等返済は、長期的な返済計画を立てやすいことがメリットです。

借入金利の見直し時までは毎月の返済額が変動しないため、将来の支出に対する見通しも立てやすく、家計管理がしやすいのです。

住宅ローンのように長期にわたる借り入れでは、ライフプランに合わせた返済計画が欠かせません。自分や家族が生活していく上では、出産や子どもの進学、親の介護などのライフイベントが訪れ、ライフプランの変更や見直しが起こり得ます。

元利均等返済は毎月の住宅ローン返済額が一定であり、住宅に関わる費用としてどれほどの資金が必要かあらかじめ把握できるため、そのようなライフプランの変更にも柔軟に対応しやすいでしょう。

元利均等返済には、返済開始当初の返済額が元金均等返済より少ないというメリットもあります。

後ほど詳しく解説しますが、元金均等返済の場合、返済開始当初のローン残高に応じて発生する利息負担が重く、元金と利息を合わせた返済額は大きくなってしまいがちです。その代わり、返済が進むにつれて利息分の返済は徐々に少なくなっていき、それに伴い月々の返済額も減少していきます。

一方、元利均等返済では、返済額の中で元金分と利息分のバランスが調整されるため、金利が変わらなければ毎月の返済額は一定のままという性質があります。そのため、返済開始当初の返済額が比較的少なく済むのです。

返済開始当初は元金均等返済よりも負担が抑えられることから、数年以内に教育費などで多くの資金が必要となる場合でも計画的に返済しやすく、また、返済開始当初に多くの資金を用意できないといった場合にも対応しやすくなるでしょう。

メリットだけではなく、デメリットも確認してみましょう。

元利均等返済では、利息部分の負担が先行し毎月の返済額が一定であるため、借入残高の減るペースは元金均等返済よりも遅くなるというデメリットが挙げられます。

前述したように、元利均等返済における毎月の返済額は変わらないものの、返済額に占める「元金」と「利息」の割合は一定ではありません。

返済開始当初はローン残高が多く、その分利息割合も大きいため、元金が占める割合はどうしても小さくなってしまいます。

借入金額や金利、借入期間が同じである場合、元利均等返済は、元金均等返済と比べて利息総額や総返済額が多くなります。

そもそも元利均等返済は、返済が進むにしたがって毎月の返済額に占める元金の割合が増えていき、それに伴い利息返済額が減少する仕組みです。

そのため、住宅ローン返済期間中の利息総額は元金均等返済よりも多くなり、総返済額も増えます。

総返済額を減らす方法としては、家計に余裕があって自己資金が増えてきたタイミングでの繰り上げ返済が有効です。繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類あり、支払い利息を低減する効果が期待できます。

目的や家計状況によってどちらが合うかは異なりますので、将来のライフプランを見据えながら選択しましょう。

元利均等返済にメリット・デメリットがあるように、元金均等返済にも当然メリット・デメリットがあります。

たとえば、元金均等返済では毎月の返済額のうち元金返済額が一定であるため、返済開始当初から元金部分の占める割合が大きく、借入残高の減りが早いです。したがって、総返済額も元利均等返済と比べると少なくなります。

しかし、返済当初のローン返済額は元金均等返済よりも多くなるため、借入時の家計状況などによっては、返済負担が重くなりすぎるというデメリットも考えられます。

元金均等返済のメリット・デメリットについても、以下に詳しく見ていきましょう。

元金均等返済の場合は、元金返済額が毎月一定であるため、返済当初から元金部分の返済割合が大きいです。毎月、元金が一定額ずつ減少するので、それに伴い借入残高に応じた利息も減っていきます。

結果として、元利均等返済よりも借入残高の減るスピードが速く、毎月のローン返済額が徐々に少なくなるというのが、元金均等返済の特徴でありメリットです。

家計にゆとりがあって返済開始当初にローン返済額が多くても支払えるという場合や、定年退職したあとも住宅ローンの返済が続く可能性がある場合には、元金均等返済を選択するとよいでしょう。

住宅ローンの返済開始当初は負担が大きいものの、返済期間の後半に向けて毎月の返済額が少なくなっていくため、将来の家計状況などに合わせて調整できます。

元金均等返済の最も大きなメリットは、毎月の返済額が徐々に減少することで元利均等返済よりも最終的な利息総額と総返済額が少なくなる点です。

元金均等返済は毎月の元金返済額が一定であるため、返済開始当初の元金と利息を合わせた返済負担こそ大きいものの、より早く元金が減少していきます。

これに伴い、利息返済額も減少し、毎月のローン返済自体が次第に軽くなります。

そのため、借入金額や借入金利、返済期間が同じ場合、長期的に見ると元金均等返済のほうが総返済額は少なくなるでしょう。元利均等返済よりもトータルで支払う利息や総返済額を抑えられます。

元金均等返済の最大のデメリットは、返済開始当初の返済負担が重くなってしまう点です。

元金均等返済では、毎月返済する元金が一定である一方、返済開始当初は借入残高が大きいために利息返済額は多くなります。

そのため、とくに返済開始当初は、元金と利息を合わせた毎月の返済額が大きくなり、ローン返済の負担が重くなるでしょう。

一般的に、若いうちは収入があまり多くありません。返済開始当初に負担が大きいと、家計を大きく圧迫する可能性が高まります。返済額が大きくなることで、生活費やほかの支出に影響が出たり、将来的な住宅ローン返済に不安を感じたりすることもあるかもしれません。

また、返済開始時の負担が重すぎると、金融機関の審査で厳しく見られ、借入可能額が希望額よりも低くなってしまう可能性も考えられます。

実際に、元金均等返済を選択することで元利均等返済よりも借入可能額が少なく設定されることがあったり、そもそも元金均等返済を取り扱っていなかったりする金融機関も存在するため、事前に確認しておきましょう。

ここまで、元利均等返済と元金均等返済の違いについて解説しましたが、「結局、どちらを選んだほうがお得なのか?」と疑問に思う方も少なくないでしょう。

そこで、借入金額4,000万円、返済期間35年、借入金利1.5%という条件で、それぞれをシミュレーションしてみました。

【シミュレーション条件】

下の表は横にスクロールできます

| 金額 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 122,473円 | 145,238円(初回) |

| 年間返済額 | 1,469,676円 | 1,734,993円(1年目) |

| 総返済額 | 51,438,660円 | 50,525,021円 |

| 利息総額 | 11,438,660円 | 10,525,021円 |

シミュレーション結果からも確認できるように、返済開始当初における毎月の返済額は、元利均等返済のほうが低く抑えられます。

返済当初の毎月の返済額だけを見ると、元利均等返済のほうが負担が少ないため、「元利均等返済のほうがお得」と感じるかもしれません。

しかし、総返済額や利息総額を比較すると、「元金均等返済のほうがお得」であることがおわかりいただけるでしょう。

ただし将来の金利変動リスクもあるため、どちらがお得かは一概にはいえません。

自分のライフプランや資金状況を考慮した上で、適切な返済方法を選びましょう。

住宅ローンの返済方法を選ぶ際には、自分や家族のライフプランや資金計画に合わせた方法を選ぶことが大切であると前述しました。

しかし、「どちらの返済方法が自分に合っているのか、よくわからない」という方もいらっしゃるのではないでしょうか。

そこで、具体的なシチュエーションを交えて、それぞれの返済方法に向いている人の特徴を解説していきます。

ぜひ、自分の状況と照らし合わせてみてください。

元利均等返済に向いているのは、以下のような特徴を持つ人です。

元利均等返済には、返済開始当初の毎月の負担額が元金均等返済よりも少ないという特徴があります。

そのため、これから子どもが生まれる共働き夫婦や、子どもがまだ幼いことで妻が働けないなど、返済開始当初の返済額を抑えたい場合に適しています。

また、元利均等返済では、返済開始から完済まで金利が変わらなければ、ローン返済額が毎月一定です。

将来の家計管理がしやすいため、資産形成を計画的かつ明確にしたい人にもおすすめです。

毎月の支出が一定であれば、大きな出費や予期せぬ出費にも対応しやすくなります。

元金均等返済に向いているのは、以下のような人です。

元金均等返済では、毎月一定の元金が返済されるため、返済が進むにつれて利息部分が減少し、毎月の返済額も次第に減っていきます。結果として、元利均等返済に比べて総返済額が少なくなります。

そのため、「長期的に住宅ローンの支払総額をできるだけ抑えたい」という人に向いている返済方法といえるでしょう。

一方で、元金均等返済には、返済開始当初の返済額が大きいというデメリットも挙げられます。

そのため、「収入や貯蓄に余裕があり、返済開始当初の返済額に耐えられる人」におすすめの返済方法です。

さらには、定年退職後に住宅ローン返済が続くことが考えられる場合にも、元金均等返済が向いています。

定年後は現役時代と比べ収入が減少するため、同額のローン返済が続く元利均等返済では、返済負担が重く感じる場面があるかもしれません。その点、元金均等返済なら毎月の返済額が徐々に減少していくため、定年後の返済負担が少なくなるという利点があります。

住宅ローンを貸し出す際に金融機関が定めている基準金利は、経済情勢や市場金利、中央銀行の政策金利などさまざまな要因によって変動します。

金利が変動した場合、毎月の返済額にはどのような影響があるのでしょうか。

住宅ローンの金利は、主に「固定金利」と「変動金利」の2つに分けられます。

変動金利の元利均等返済では、市場金利が上昇し適用金利の見直しがおこなわれても、激変緩和措置によって返済額の上昇率に制限があるため、毎月の返済額は5年間変わらず、大幅に増えることはありません。

一方、変動金利の元金均等返済では、金利が上昇すれば返済額も増えることとなります。

以下では金利が変動した際の返済額の変化について、返済方法による違いを理解しておきましょう。

元利均等返済では、金利が上がった場合でも返済額の増加に上限があるため、毎月の住宅ローン返済額が急激に増えることはありません。

なぜなら、住宅ローンの激変緩和措置として、元利均等返済には「5年ルール」と「125%ルール」が適用されるからです。

なお、このルールは変動金利のみに適用され、固定金利には適用されません。

「5年ルール」とは、金融機関における半年ごとの適用金利見直し時に金利が上昇していたとしても、5年間は毎月の返済額が変わらないというルールです。

たとえば借入期間が35年の場合、借り入れから6年目、11年目、16年目、21年目、26年目、31年目のように、5年ごとに返済額が見直されます。

また、見直し後の返済額には「125%ルール」が適用されるため、5年ごとの見直しタイミングで金利がどれだけ上昇しても、「前回返済額の1.25倍」までしか増額となりません。

たとえば、元利均等返済における返済額が10万円であれば、金利が上昇しても、5年間は月10万円の返済額のままです。また、その間に金利が大幅に上昇した場合でも、5年ごとの見直し時の毎月の返済額は最大で12万5,000円です。

このように、返済額の増加に上限があるため、家計の負担が急激に増えることを防げます。

ただし、「5年ルール」「125%ルール」が適用されると、返済額を上回った利息額は支払いを免除されるわけではなく、未払利息として翌月以降の返済に繰り延べされます。支払っていない利息は積み上がっていくため、借入残高に占める「元金部分の返済が遅れやすくなる」という特徴があることを忘れてはなりません。

元利均等返済で5年ルールが適用され、毎月の返済額が据え置きされる期間中であっても、元金分と利息分の割合は変わります。金利上昇時には、「利息分」の占める割合が増え「元金分」の割合は減少するため、元金の返済が後ろ倒しとなり、元金の減りはさらに遅くなるのです。

5年経過後には返済額の見直しがされるものの、125%ルールを超える予想以上の金利上昇があった場合は、金利分の負担が先行します。

たとえば、半年ごとの金利見直しの結果、本来であれば13万円の返済額となるところ、125%ルールで上限額が12万5,000円に抑えられた場合、実際の返済額は12万5,000円です。

残りの5,000円は未払利息となり翌月以降に繰り越しされ、未払利息は元金や利息より優先的に返済に充てられます。このように未払利息が増えると、金利の上昇率次第では毎月利息だけを返済していくこととなるため、ローン残高の元金はまったく減りません。

一般的に、元金の返済が後ろ倒しになっても最終返済日の延長はできないため、住宅ローン最終回の返済時には、未払利息を含めた金額を一括返済しなければなりません。金利の上昇率によっては大きな負担となる可能性があります。

元金均等返済では、金利上昇に伴って見直しされる返済額の上限に制限はありません。

これは、「元金の返済額を一定に保つ」という元金均等返済の性質を維持するため、元金均等返済では「5年ルール」や「125%ルール」が適用されない金融機関が多いためです。

そのため、毎月の返済額の上限に制限がなく、金利見直し時に上昇した利息分がそのまま毎月の返済額に反映され、返済額が増加します。

しかし、元金均等返済では毎月ローン残高の元金が均等に減少していくため、返済が進むほど金利上昇リスクは低減するでしょう。

ただし、返済開始当初に金利上昇があると元本の返済が進んでおらず、増額した毎月の返済額は返済開始当初の返済額を超える可能性がある点には注意が必要です。

金利が上昇した際にどのように対応するかによって、毎月の返済額や総返済額も変わってきます。

住宅ローンを借りている間は、金利の動向を見定めるために、景気動向や日銀の金融政策の内容を把握しておきましょう。

また、こまめに各金融機関の住宅ローンの金利が更新をチェックし、金利が上がっているか下がっているのかを確認することも大切です。

なお、SMBC住宅ローンでは、毎年4月1日と10月1日を基準日とし、7月と翌年1月の約定返済分より見直しをおこなっています。このような金利見直しの規定についても把握しておきましょう。

ここからは、金利上昇局面において、具体的に取り組める対処法をご紹介していきます。

金利上昇の影響を抑えるには、繰上返済が有効です。

繰上返済をすることで、繰上資金はローンの元金部分に充当され残債が減るため、支払う利息の総額を減らせます。

なお、繰上返済には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型の場合、毎月の返済額は減らさずに返済期間を短縮する方法ですので、より早くローン完済を目指せるでしょう。

一方、返済額軽減型であれば、返済期間は変わらないものの、毎月の返済額を減らせます。

例として、SMBCの 新規借り入れシミュレーション と 一部繰上返済シミュレーション を用いて、操上返済した場合と繰上返済しなかった場合でシミュレーションした結果を見てみましょう。繰上返済方式は「返済額軽減型」とします。

【シミュレーション条件】

下の表は横にスクロールできます

| 金額 | 返済開始当初 | 借入後5年以降に金利が2%に上昇 | |

|---|---|---|---|

|

繰上返済

しなかった場合 |

借入から5年以降に

返済額軽減型で 150万円を 繰上返済した場合 |

||

| 毎月の返済額 | 126,430円 | 131,711円 | 126,167円 |

| 年間返済額 | 1,517,160円 | 1,580,532円 | 1,514,004円 |

| 総返済額 | 53,100,600円 | 55,001,760円 | 54,505,920円 |

借入後5年以降に金利が2%に上昇した際に繰上返済すると、繰上返済しなかった場合と比べ、総返済額は約50万円少なくなります。

このように、金利上昇した際に繰上返済を実行すると、毎月の返済額、総返済額共に抑えられるでしょう。

金利上昇の影響をできるだけ抑えるため、より金利が低い金融機関の住宅ローンへの借り換えをするのも、1つの手段です。

繰上返済する余裕がない場合や、現在返済中の住宅ローンよりも低金利の金融機関がある場合は、「借り換え」を検討してみましょう。

今、借りている金融機関で金利の引き下げを相談したいと考える方もいらっしゃるかもしれませんが、同じ金融機関で金利を下げることは難しい場合が多いです。

これは、住宅ローン借入当初にすでに優遇金利が適用されているケースが多いためです。

金利を引き下げたい場合には、より金利水準の低い金融機関への借り換えを検討することをおすすめします。

ただし、借り換え時の金利水準やローン残債、借り換えに伴う諸費用・手数料などを考慮すると、借り換えのコストがメリットを上回り、損をしてしまうことも考えられます。

たとえば、借り換え時には、保証料、繰上返済手数料、事務手数料、抵当権設定登記費用、抵当権抹消登記費用、団体信用生命保険料などの諸費用が必要です。

借り換えを検討する際には、金利と残債、諸費用を十分にシミュレーションし、ベストな選択をすることが重要です。

また、住宅の担保価値が下がってしまったり、転職をしたばかりなどの理由で収入の変動があったりした場合には、住宅ローンの審査で厳しく見られ、借り換えが難しいケースもあります。

借り換えがかえってデメリットとなってしまうこともあるため、自分の状況や現在のローン状況、今後の情勢など総合的に熟慮した上で、借り換えするかどうかを慎重に判断しましょう。

なお、一般的に借り換えのメリットが得られやすいのは、金利差が1%以上で、住宅ローンの残高が1,000万円以上、かつ残りの返済期間が10年以上の場合とされています。

変動金利の上昇リスクを抑えるためには、固定金利に変更することも有効な手段です。

変動金利は、市場金利に伴って、借入期間中の金利が変動するタイプです。

短期プライムレートと呼ばれる基準金利に連動しており、半年ごとに適用金利の見直しがおこなわれ、金利が変動することで返済額も上下します。

変動金利は、一般的に「固定金利より金利が低い」というメリットがある一方で、「金利上昇に伴って返済額も増える」というリスクがあります。

そのため、固定金利に変更し、固定金利期間中またはローン完済まで、金利を一定に保つことで、金利上昇リスクに備えるというのも1つの方法といえるでしょう。

ただし、先述したように、固定金利は変動金利よりも借入当初の金利が高いのが一般的です。

例としてSMBC住宅ローンでは、2024年10月現在、変動金利型で0.625%、固定金利特約型「最初にぐぐっと引き下げプラン」5年で1.50%、固定金利特約型「最後までずーっと引き下げプラン」2年で1.60%となっており、変動金利型が一番低い金利となっています。

金利上昇幅や固定金利の利率を十分に見極めた上で、検討することが大切です。

金利上昇と真逆の低金利局面では、住宅ローン控除を活用するとよいでしょう。

住宅ローン控除とは、住宅の新築や取得、増改築などのために借りた住宅ローンの年末残高の0.7%を、最大13年間にわたり所得税から控除できる制度です。

所得税から控除しきれない場合には、翌年の住民税からも控除されます。

なお、住宅ローン控除は適用要件を満たす必要があります。

住宅ローンの金利が、住宅ローン控除で適用される0.7%より低い場合、繰上返済はせずに年末時点のローン残高をあえて維持し、住宅ローン控除を最大限に活用するのも選択肢の一つです。そのほうが、繰上返済するよりもメリットが大きいこともあります。

また、夫婦や親子がそれぞれ住宅ローンの契約者となるペアローンにて住宅ローンを借りる場合には、それぞれが住宅ローン控除を利用することが可能です。

ただし、収入合算の場合には、ローン契約者のみが住宅ローン控除適用となり、収入合算者は住宅ローン控除対象外となる点には注意しましょう。

ローンを借り入れする際には、金利変動のリスクや繰上返済の効果、単独ローン・ペアローン・収入合算のメリットやデメリットを総合的に考慮した上で判断・選択することが何より大切です。

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があり、それぞれにメリットとデメリットがあります。

「元利均等返済」は、毎月の返済額が一定で返済計画が立てやすく、返済当初の負担が元金均等返済よりも少ない一方で、総返済額は多くなる傾向があります。

「元金均等返済」は、借入残高の元金の返済ペースが速く、元利均等返済よりも総返済額は少なくなるものの、借入当初の返済負担は大きくなりやすい点がデメリットです。

それぞれメリット・デメリットがあり、向いている人の特徴も異なるため、どちらがよいとは一概にはいえません。

また、ローン借入中に住宅ローンの金利が高くなった場合には、ローン返済額が膨らんでしまう可能性もあるため、経済情勢などを把握し、金利の動向をチェックすることが大切です。

ライフプランや収入状況をよく考慮した上で、その時点での適用金利に基づいたシミュレーションなども活用し、自分に合った返済方法を選択しましょう。

水野 崇 (みずの たかし)

水野総合FP事務所代表。東京理科大学理学部卒業。

相談、執筆・記事監修、講師、取材協力など多方面で活躍する独立系ファイナンシャルプランナー。日本FP協会「2021年FP広報センター」スタッフを務め、全国の1000名以上から寄せられる「くらしとお金」の電話相談を1年間担当。

月20本の執筆・監修案件に携わり、学校法人専門学校では非常勤講師として金融リテラシー講義を毎週行っている。

【資格】1級ファイナンシャル・プランニング技能士ΙCFP認定者Ι宅地建物取引士Ι証券外務員1種