夢の金額

約17万円〜

- ※大手メーカー中クラスの製品を購入し、6畳程度の部屋の壁紙を張り替えた場合。

2022.11.2定年後の夢、How Much?

定年後に叶えたい夢の金額をシミュレーションする本企画、第9回目は「マイホームを快適にする」という夢の費用です。

プランA「ホームシアタールームをDIY」、プランB「二世帯住居へリフォーム」2方向の金額をシミュレーションしました。

リフォームの補助金制度・減税制度や資産形成のヒントもあわせてお届けします。

▼これからのマネープランを考えよう

老後のお金についてどう計画を立てる? 定年前後世代のお金の色分け術

▼他の夢はこちら

約17万円〜

自宅で過ごす時間が増える定年退職後は、快適な空間の中でくつろぎたいものです。老朽化したマイホームのリフォームを検討する方も多いでしょう。

壁紙の張り替えのような比較的簡単なリフォームであれば、DIY(Do it yourselfの略)で行いたいという方もいるのではないでしょうか。初心者用の安価なキットも販売されています。

そこで、プランAでは、6畳程度の部屋の壁紙をDIYで張り替え、さらに、ホームプロジェクターとスピーカーを導入して、ホームシアタールームにリフォームする場合の費用をシミュレーションしました。

6畳程度の部屋をホームシアタールームにDIYした場合

| ホームプロジェクター※1 | 約125,000円 |

|---|---|

| スピーカー※1 | 約35,000円 |

| 壁紙の張り替え費用※2 | 約12,000円 |

| 年間合計 | 約172,000円 |

今回、シミュレーションで参考にしたプロジェクターは、スマホやPC、スピーカーと無線で接続でき、6畳ほどの部屋で100インチ程度の投写ができます。

動画配信サービスを活用すれば、インターネットを介して、いつでも大画面の動画を迫力ある音響とともに楽しめるでしょう。

ただし、リフォーム作業をする際や大音量で観賞する際は、近隣への騒音に配慮することを忘れずに。

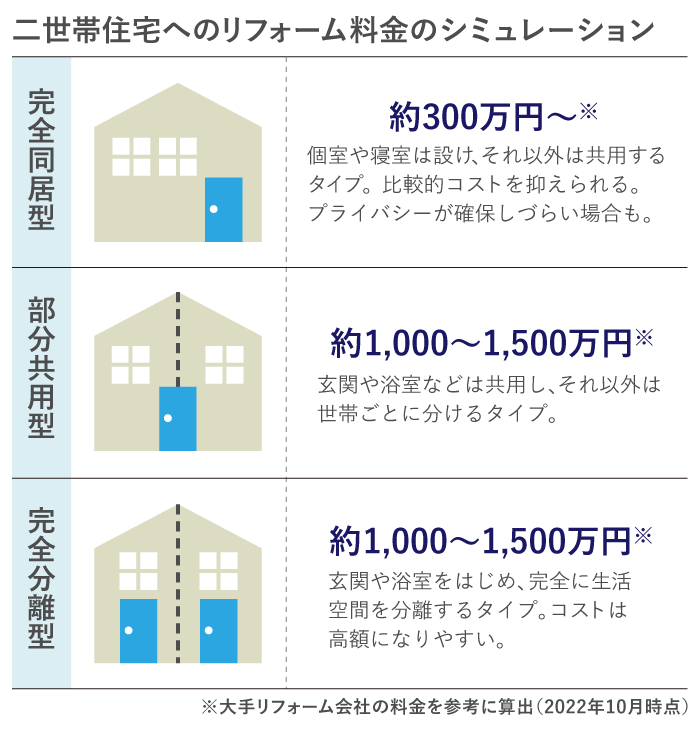

約300万円〜1,500万円

二世帯の同居は、核家族化が進んで数は減っているものの、子育て・介護の面で協力し合えるというメリットがあります。

国や各自治体でも、少子化や介護の対策として「三世帯同居のリフォーム」に対する税制上の軽減措置・補助金を設け、後押ししています。

そこで、プランBでは二世帯住宅へのリフォーム費用を3つのタイプに分けてご紹介します。

設備の共有範囲や予算など、家族の要望を整理し、業者や建築士と相談しながらプランをしっかりと検討しましょう。

また、二世帯住宅にはメリットがある一方で、デメリットも。検討する際は両方に目を向けておきましょう。

賃貸の場合は自由にリフォームできない物件もありますが、持ち家であれば自由に改装することが可能です。

それぞれの事情に合わせてリフォームすることで快適に暮らすことができるでしょう。

リフォームする際は、たとえば下記のような補助金制度や減税制度を利用できる場合があります。原則として工事着手前の申請が必要なので、必ず事前に確認しておきましょう。

長期優良リフォーム補助金※1

補助金:最大250万円

リフォーム内容が「長期優良住宅※2」の認定基準に適合すると利用できる補助金制度。

断熱リフォーム支援補助金※3

補助金:最大120万円

断熱性能を高めるリフォームを行う場合に利用できる補助金制度。

多世帯同居改修の減税

三世代同居のためキッチン、浴室、トイレ、玄関のうち1つ以上を増設した場合、一定額が所得税から控除。

省エネ改修減税

一定の省エネ改修工事を行った場合、一定額が所得税から控除。

耐震リフォーム減税(住宅耐震改修特別控除)

現行の耐震基準に適合する改修工事を行い、一定の要件を満たすと、一定額が所得税から控除。住宅の要件を満たせば、固定資産税も減額。

バリアフリーリフォーム減税(住宅特定改修特別税額控除)

段差の解消、通路の拡幅、浴室・便所の改良など、高齢の方も安全に暮らせるリフォームを行い、一定の要件を満たすと、所得税・固定資産税が減額。

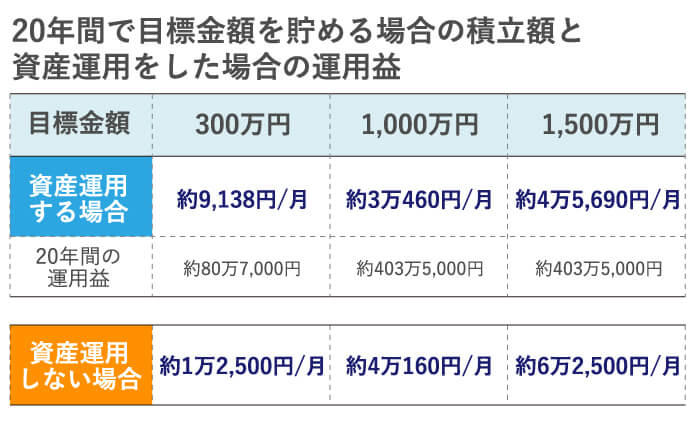

リフォーム予算を確保するためには、定年前からコツコツと余裕資金を用意しておくと良いでしょう。預金だけではなく、投資信託などで運用するのも一つの手です。

資産運用を始めるなら、税制優遇のある「つみたてNISA」がおすすめ。年間40万円を20年間積み立てることが可能で、運用益にかかる20.315%の税金が非課税になります。

仮に、毎月1万円を20年間積み立てた場合、年間の利回りが3%であれば、20年後には3,283,020円に。うち運用益は883,020円にもなります(複利で計算)。

目標金額から逆算して、毎月の積立金額を決めても良いでしょう。

ただし、住宅ローンなどの負債がある場合は、その返済を優先してください。資産運用は余裕資金で、無理のない範囲で行いましょう。

▼みんなが選んでいる「つみたてNISA」とは?

ファイナンシャルライター 瀧 健

『PRESIDENT Online』などの経済系Webメディアでも多数の執筆協力経験をもつ。ライフプランや資産運用の提案が得意。自らも株式・債券・投資信託などの運用を行っている。社会保障にも詳しい。