前の記事

iDeCo(イデコ)には元本割れリスクがある!? 〜対処法を知っていれば怖くない〜

2021.6.16 iDeCoの疑問

なにおさん

なにおさん

iDeCoを始めたいとき、まずなにをしたらいいの?

FP

FP

まずは加入資格の確認、そして掛金・金融機関・商品を選択しましょう。

iDeCoとは、自分で申込みや掛金の支払い、運用方法の選択を行って掛金を運用する「個人型確定拠出年金」の愛称です。確定拠出年金には他に、企業が掛金を支払い、従業員が運用する「企業型確定拠出年金(企業型DC)」があります。

世界有数の長寿国といわれる日本では、長期化する老後に備えるため、早い時期からiDeCoで老後の資金づくりを行う方が増えてきています。

iDeCoの基本について、くわしくはこちらで説明していますのでぜひ参考にしてみてください。

iDeCo(イデコ)ってなに? 〜基本をイラストで理解しよう〜

iDeCoは月々5,000円〜の掛金を積み立てていき、60歳以降に運用成果を受け取ることができます。

一般の定期預金や投資信託などと比べると、以下の点が異なります。

このような点から効率的に老後の資産を形成できる制度として注目されています。

ただ、iDeCoは任意の制度ですので、申込みから加入までの手続きはすべて自分で行う必要があります。

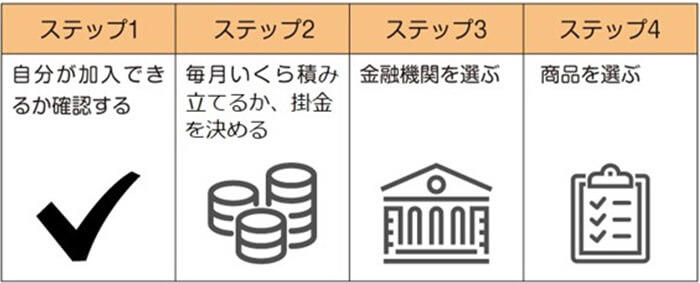

iDeCoを始める際は、4つのステップが必要です。

以下では、4つのステップごとにくわしく紹介します。

職業ごとの加入資格は以下のとおりです。

| 職業 | 加入資格 |

|---|---|

| 自営業者等 |

|

| 専業主婦(主夫)等 |

|

| 会社員 |

|

| 公務員 |

|

国民年金保険料の免除または猶予を受けている方は、原則としてiDeCoに加入できませんので要注意です。

また、勤務先の「企業型確定拠出年金」に加入している方の場合、事業主が企業型確定拠出年金規約でiDeCoとの併用を認めている場合のみ加入できます。

iDeCoの掛金は、月々5,000円から、1,000円単位で任意に設定可能ですが、加入条件に応じて掛金の上限が異なります。

なお、iDeCoは基本的に60歳にならないと引き出すことができないので、無理なく続けられる掛金を設定しましょう。途中で掛金を変更したくなった場合や、支払い方法を変更したい場合は後から変更することも可能です。ただし、金額の変更は年1回しかできないので注意が必要です。

iDeCoに加入するには、金融機関でiDeCo専用の口座を開設する必要があります。

もともと持っている口座をiDeCo口座として使うことはできないため、新しく開設しなければなりませんが、国内の約160の銀行や証券会社などの金融機関がiDeCoを取り扱っています。金融機関によって、相談ができるかできないかや、手数料・商品数などの条件が違うため、調べてみましょう。

投資初心者の方は、気軽に相談できる窓口がある金融機関、日頃利用している銀行などを選ぶとよいでしょう。

相談窓口のある銀行はいろいろと手数料が高いのでは……というイメージがあるかもしれませんが、実はメガバンクでも手数料を0円に設定しているところがあります。

運営管理機関手数料(税込)が0円※の「みらいプロジェクトコース」:三井住友銀行

Webで申込みから加入まで完結できる金融機関もありますので、多忙な方はWeb申込みに対応しているところを選ぶのもおすすめです。

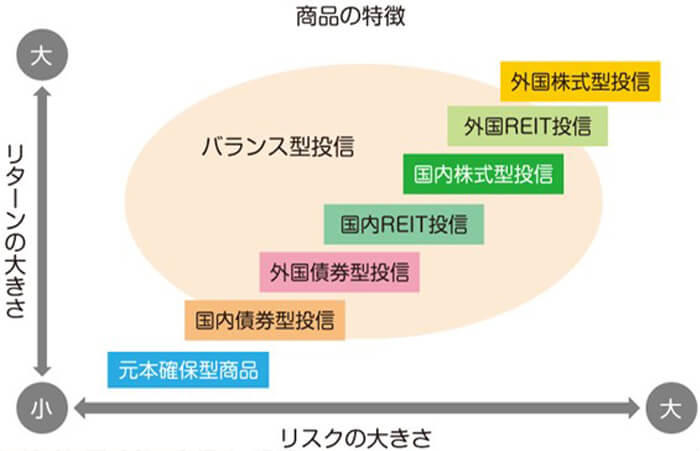

iDeCoにはさまざまな運用商品があり、以下のように投資対象によって期待できる「リターン」と値動きの大きさを表す「リスク」が異なります。

運用商品の仕組みがよくわからず心配な方は、iDeCoを取り扱っている金融機関に相談し、内容をしっかり把握してから商品を選びましょう。

▼運用商品についてくわしくはこちら

個人型確定拠出年金「iDeCo(イデコ)」:三井住友銀行

なにおさん

iDeCoに加入するときに必要なものはなに?

FP

加入する金融機関専用の申込書と、本人確認書類、基礎年金番号がわかる書類などが必要です。会社員や公務員の方は勤め先から事業主証明書をもらいましょう。

iDeCoに加入するために、事前に準備しなければならないものは以下の通りです。

iDeCoに申込むには、Web完結で申込む場合と、申込書類を取り寄せて提出する場合の2パターンがあります。Web完結の申込みであれば、申込書類の取り寄せは不要ですので、加入する金融機関の申込方法を確認してみましょう。なお、申込書類は、金融機関ごとに独自のものが用意されています。

申込書類はWebサイトやコールセンターを通して取り寄せるか、金融機関の窓口で直接もらうことができます。

会社員や公務員の方は、iDeCoの申込書類を提出するとき、勤め先に記載してもらった事業主証明書を添付する必要があります。

事業主証明書は申込書類と合わせて、金融機関から入手します。

本人確認を行うための確認書類のコピーを用意します。

運転免許証や健康保険証、パスポート、マイナンバーカードなどが本人確認書類として利用できます。

年金手帳や基礎年金番号通知書など、基礎年金番号がわかるものを用意します。

iDeCoの掛金引き落としに使用する口座の番号を、通帳またはキャッシュカードで確認しておきます。

1の申込書類に押印するため、5の口座の銀行届出印を用意します。

なにおさん

なにおさん

iDeCoに申込んだら、いつから運用スタートするの?

FP

iDeCoに申込みから約1〜2ヶ月に運用がスタートします。

iDeCoの申込みから加入までの流れは金融機関によって異なります。

以下では三井住友銀行でiDeCoに加入する場合の大まかな流れをみてみましょう。

三井住友銀行は書類申込、Web完結での申込みどちらも可能です。Web申込みなら、申込書類の取り寄せをする必要がなく、スマートフォンで簡単に行えます。以下ではWebでの手続き方法を解説します。

三井住友銀行のウェブサイトからiDeCoを申込みます。以下の書類があればお手続きを行うことができます。

①三井住友銀行の口座開設

②Webよりエントリー

③三井住友銀行のiDeCoのマイページにアクセス

④お客様情報の確認、入力、書類提出

⑤運用商品を選ぶ

⑥申込完了!

申込みから加入まで、すべてWeb上で手続きが完結しますので、書類を取り寄せたり、窓口まで出向いたりする手間をかけずにiDeCoに加入できます。

Web申込みは、iDeCoの必要書類に加え、メールアドレスがあれば利用できるので、手続きを簡単に済ませたい方はぜひ利用してみてください。

▼くわしく知りたい方はこちら

個人型確定拠出年金「iDeCo」:三井住友銀行

Web申込みが完了すると、国民年金基金連合会による加入資格の審査が行われます。

審査の結果、加入者の資格を得ると、国民年金基金連合会から「個人型年金加入確認通知書」「個人型年金規約」「加入者・運用指図者の手引き」といった通知書類が自宅に郵送されます。

また、NRK(日本レコード・キーピング・ネットワーク株式会社)より、ユーザーIDと商品登録完了のお知らせも届きます。

これら通知書類の到着をもって、三井住友銀行にiDeCoの管理口座が開設されます。申込みからの所要期間はおよそ1〜2ヶ月です。

三井住友銀行では、毎月26日(銀行休業日の場合は翌営業日)に掛金が引き落とされ、運用商品の購入および運用がスタートします。

なにおさん

iDeCoを始めるときに注意することはなに?

FP

iDeCoの掛金は、職業ごとに上限額が異なるので注意が必要です!

iDeCoの掛金は月々5,000円から、1,000円単位で自由に決められると説明しましたが、加入資格(職業)ごとに掛金の上限に違いがあります。

たとえば自営業者(第1号被保険者)の場合、掛金の上限は月額6.8万円(年額81.6万円)が上限で、それ以上の掛金を設定することはできません。

iDeCoへの加入を検討するときは、自分の加入資格と掛金の上限額をあらかじめ確認しておきましょう。

職業ごとの掛金の上限については、こちらで詳しく解説しています。

iDeCoを始めるためには、自分で金融機関を選んで申込みをしたり、掛金を決めて商品を選択したりする必要があります。

何もかも自分で……となると大変に思えますが、必要書類のほとんどは身近にあるものですし、商品選びや掛金の設定など、iDeCoの始め方でわからないことがあれば、iDeCoを取り扱っている金融機関に相談することも可能です。

金融機関によっては申込み〜加入までWebで完結できますので、「iDeCoに申込みたいけど、多忙でなかなか手続きの時間が取れない」という方は、Webでの申込みを検討してみてはいかがでしょうか

金子 賢司

個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務めるファイナンシャルプランナー。健康とお金、豊かなライフスタイルを実践・発信している。CFP、日本FP協会幹事。

iDeCoの疑問

会社員のiDeCo(イデコ)活用法! 企業型DCの有無、加入条件や掛金の上限額、メリットは?

iDeCoの疑問

専業主婦(主夫)もiDeCo(イデコ)を始めるべき? メリット・デメリットお勧めの運用方法を解説!

iDeCoの疑問

iDeCo(イデコ)には元本割れリスクがある!? 〜対処法を知っていれば怖くない〜

iDeCoの疑問

iDeCo(イデコ)には節税効果がある! 3つの節税メリットや職業別節税金額を計算してシミュレーション!

iDeCoの疑問

iDeCo(イデコ)と企業型DCの違いは?掛金の負担は?併用は可能?

iDeCoの疑問

法改正で変わるiDeCo(イデコ)! 2022年から何がどう変わる?