iDeCoは2022年から変わる!

どれみさん

どれみさん

2022年の改正で、iDeCoは変わるの?

FP

FP

より多くの方がiDeCoを活用できるよう、加入条件が広がります。

老後の資産形成に活用できるiDeCoは、2020年6月5日に公布された「年金制度の機能強化のための国民年金法等の一部を改正する法律」によって、2022年から制度が改正されます。

iDeCoの法改正はこれが初めてではなく、2016年6月3日に公布された確定拠出年金法の改正では、第3号被保険者(専業主婦・主夫)や企業年金加入者の加入が可能となっています。

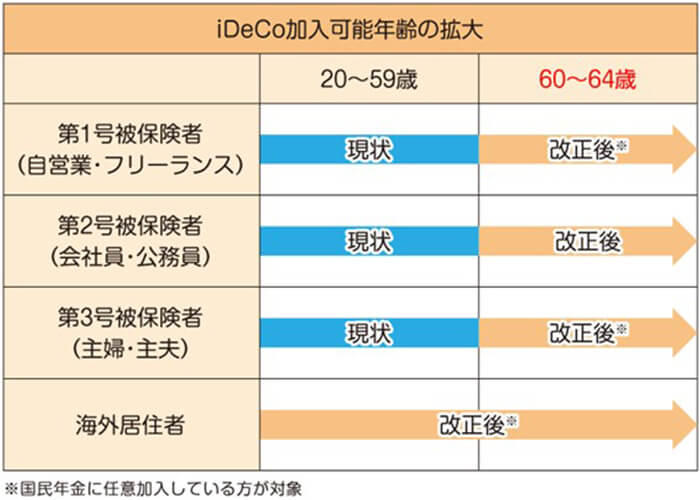

2022年の改正は、より多くの方が、より柔軟にiDeCoを活用して老後のための資産形成ができるようにという国の意向を踏まえ、以下のように見直されています。

| 改正前 | 改正後 | |

|---|---|---|

| 加入可能年齢※1 | 20〜59歳 | 20〜64歳 |

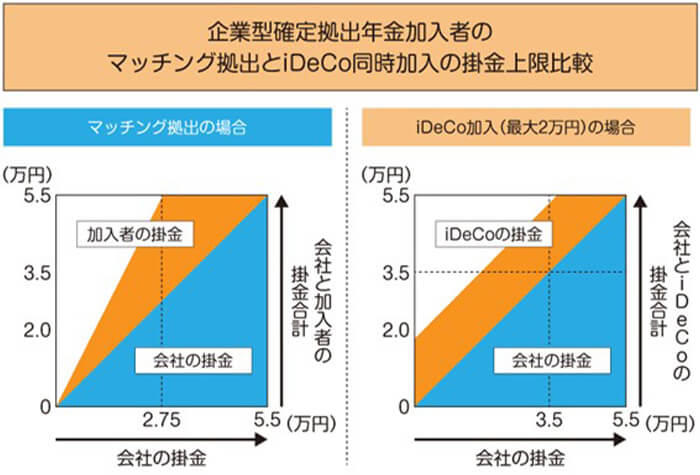

| 企業型DCとの同時加入 | 勤め先が規約で企業型DCとiDeCoの併用を認めていることが条件 | 要件が緩和され、

本人の意思だけで

同時加入が可能

|

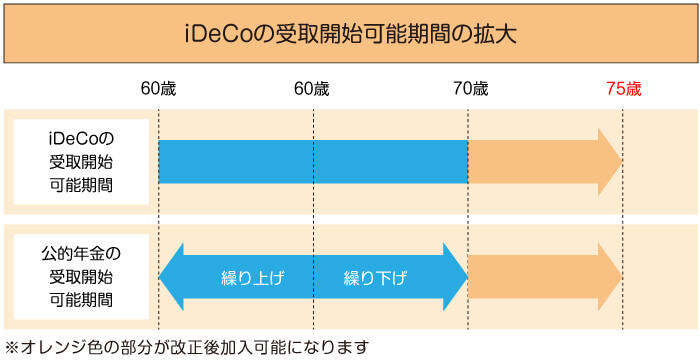

| 受取開始年齢※2 | 60〜70歳になるまで | 60〜75歳になるまで |

- ※60歳以降も国民年金や厚生年金に加入している方が対象

- ※受給の上限年齢(改正前70歳、改正後は75歳)に到達すると年金での受け取りはできません。

上記の改正が行われるのは、すべて同じタイミングではありません。それぞれ、下記のタイミングで改正が行われ、中にはもう始まっているものもあります。

| 受取開始年齢の拡大 | 2022年4月〜 |

|---|---|

| 加入可能年齢の拡大 | 2022年5月〜 |

| 企業型DCとの同時加入条件緩和 | 2022年10月〜 |

以下では、2022年に施行されるiDeCoの改正内容について、くわしく解説します。