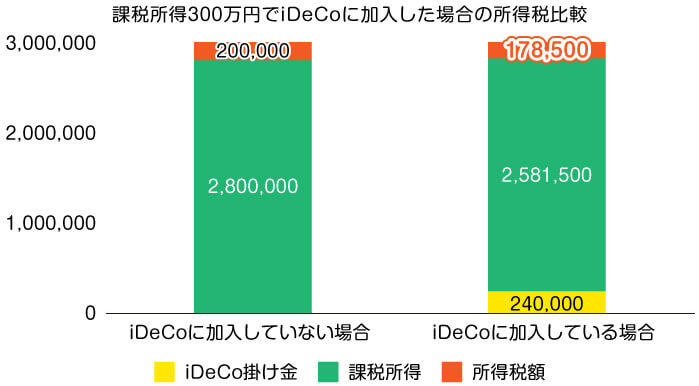

iDeCoとふるさと納税は併用できる? まずはふるさと納税の仕組みを知ろう

ことこさん

ことこさん

iDeCoとふるさと納税は併用できるの?

FP

FP

はい、iDeCoとふるさと納税は併用できます。

iDeCoとふるさと納税の併用について解説する前に、まずはふるさと納税についておさらいしましょう。

【関連記事】

個人型確定拠出年金「iDeCo(イデコ)」ってなに?

〜基本をイラストで理解しよう〜

ふるさと納税は自分が希望する自治体に寄付ができる仕組みです。実質的な自己負担額は2,000円で、寄付をした自治体からはお礼として特典やサービスを受けとることができます。

- ※自己負担額が2,000円になるのは、控除額上限の範囲内に収まる寄付金額に限ります。

- ※控除上限額の範囲を超えて寄付を行う場合、超過分は2,000円に上乗せで自己負担額が増加します。

- 出典: 総務省 ふるさと納税とは?初めての方へ仕組みをわかりやすく解説

さらに、ふるさと納税は控除上限額の範囲内であれば、寄付をした金額のうち自己負担2,000円を超える部分の税金が控除されます。

控除を受けるためには、確定申告を行うか、確定申告が不要になる「ふるさと納税ワンストップ特例制度(以下、ワンストップ特例)」を自治体に申請する必要があります。定められた条件は下記の通りです。

以下の要件をいずれも満たす方はふるさと納税で確定申告が不要 (ワンストップ特例の適用を受けることが可能)

- お勤め(給与所得)の方

- 年間で寄付をした自治体が5箇所以内

以下の要件が1つでも当てはまればふるさと納税で確定申告が必要

- 個人事業主やフリーランスで、確定申告をして納税する

- お勤め(給与所得者)の方で、年間に6自治体以上寄付をした

- ふるさと納税の有無にかかわらず確定申告を行う方※

- ※医療費控除を利用する、住宅ローン控除を初めて利用する など。