次の記事

個人型確定拠出年金iDeCoの特徴・メリット! 国民年金基金との違いは?

2025.2.13 資産運用キホンのキ

定期預金は、将来のためにお金を貯める方法として身近な金融商品です。近年は長期間にわたって低金利が続いていましたが、最近は上昇の傾向が見られます。そのため、資産形成するうえで、定期預金の活用も検討されている人もいるかもしれません。

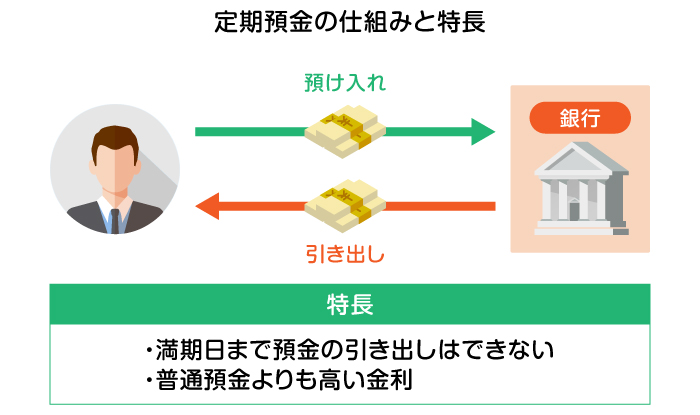

定期預金とは、あらかじめ決めた期間は引き出せない預金のことをいいます。定期預金の預け入れ期間は1ヵ月、2ヵ月、3ヵ月と短く設定することもできますし、10年まで対応している銀行もあります。

原則として、満期日まで預金の引き出しはできません。ただしその分、普通預金よりも高い金利が設定されています。

低金利時代では、定期預金のメリットを感じにくくなっているかもしれませんが、手軽に出し入れできないという点を、うまく利用することもできます。例えば、「退職後の夫婦旅行の資金を定期預金に預けておく」というように、取り崩したくないお金の保管場所として使ってみてもよいでしょう。

定期預金にはいくつかの種類があります。ここでは、代表的な定期預金の種類を5つご紹介します。

一般定期預金とは、預金したい額のお金を、一括でまとめて一定期間預けるタイプの定期預金です。いわば定期預金のスタンダード商品です。

預け入れ金額は1円以上1円単位で決めることができます。預入期間は金融機関によって異なりますが、1ヵ月以上10年以内の範囲内で、いくつかの選択肢から選べるのが一般的です。

なかには、預金者が満期日を指定できる「期日指定方式」を採用している金融機関もあります。金利は市場金利の動向に応じて変動しますが、預け入れた時点での金利が適用され、後述する変動金利定期預金を除いて満期日まで変わりません。

大口定期預金とは、最低預入金額が1,000万円以上の定期預金です。その他の仕組みは基本的に一般定期預金と同じです。

金融機関のなかには、スーパー定期預金という名称で定期預金を提供しているところもあります。スーパー定期預金の特徴や仕組みは、一般定期預金と同じです。一般的に、預け入れ金額が300万円未満の場合に「スーパー定期」、300万円以上のものは「スーパー定期300」とし、金利もそれぞれの場合で表示されています。

利息の付き方は、単利型と半年複利型の2種類です。単利型とは元本のみに利息が付くもので、複利型とは1回目は元本のみに利息が付き、その利息が元本に組み入れられて2回目以降からは「元本+利息」に利息が付きます。そのため、半年複利型のほうがより多くの利息を受け取れますが、半年複利型を選べるのは個人の場合だけです。

積立定期預金は、毎月決まった日に普通預金や当座預金から一定額を引き落とし、積み立てていくものです。あらかじめボーナス月を指定しておけば、その月だけ増額することができますし、臨時収入があったときなど、引き落とし日に関係なく預け入れもできます。

積立定期預金のメリットは、なんといっても「無理なく貯蓄できる」という点でしょう。毎月の積立額は自由に設定でき、途中で変更することもできる金融機関もあります。子どもの教育資金やリフォーム資金など、「いつまでにいくら貯めたい」という目標がはっきりしていれば、満期日を事前に決めておく「目標日指定型」で計画的な積立ができます。

また、「特に用途は決めてないけど、将来のために」ということであれば、積立終了日を定めない「一般型」が向いています。さらに銀行によっては、各種ローンの金利が優遇されるなど、特典をつけていることもあります。

あなた自身のニーズに合わせ、無理なく着実な資産形成がしやすい。それが積立定期預金です。

変動金利定期預金は名称からわかるとおり、一定期間ごとに金利が変更されます。よって、金利が下がれば利息は減り、逆に金利が上がれば利息は増えます。利息が安定しない点はデメリットになりますが、景気が上向きになったときは利息が増えますので、その点はメリットとなります。

多くの変動金利定期預金は6ヵ月ごとに金利の更新が行われ、その時点での金利が適用されます。預け入れ期間は1年から3年程度が多いようですが、金融機関によってさまざまです。

あらためて定期預金は普通預金や積立式定期預金とどのような違いがあるのかを解説します。

定期預金と普通預金は、主に預け入れ期間と金利に違いがあります。

普通預金は、預け入れと引き出しはいつでも可能です。クレジットカードや生活費の引き落としに使えます。一方で、定期預金の場合、基本的には引き出しに制限があります。設定した期間に満たずに引き出すと途中解約となり、適用される金利が下がってしまう点に注意が必要です。。

定期預金のほうが普通預金よりも金利が高く設定されています。定期預金は引き出しが制限される分、高い金利が設定されるのです。

普通預金は変動金利となり、金利の影響を受けて利息が変わります。定期預金は、預け入れしたときの金利が適用される「固定金利」が一般的ですが、金融機関によっては、金利が上昇すれば利息も高くなる「変動金利」を選択することができます。

定期預金と積立式定期預金では預け方の面で大きな違いがあります。

積立式定期預金は、一定の金額を定期的に預けていく方式です。最初に設定した指定日に、毎月決まった額が普通預金口座から定期預金口座に自動振替され、定期預金として積み立てられます。預けた預金の引き出しは、金融機関によりますが、各回の積立分を個別に引き出し、または一括引き出しとなるのが一般的です。個別に引き出せる場合には、お金が必要なときに積立金額の全額を中途解約する必要がありません。

一方、定期預金は預け入れ期間(満期)を決めて、まとまった金額を一度で預け入れます。原則として、満期まではお金を引き出せません。お金が必要なときには、預け入れた全額を中途解約する必要があります。

定期預金にはどのようなメリットがあるのか、確認していきましょう。

お金というのはなかなか貯まらないものです。大きな貯金箱を用意して意気込んで貯蓄を始めても、いつしかサボりがちになってしまい継続できない...というのはよくあること。また、手元にお金があると、ついつい使ってしまうかもしれません。

ですが、定期預金にしてしまえば、簡単に引き出すことができないという心理が働きます。さらに、自動的に引き落とされる積立定期預金なら、着実に預金を増やすことができます。

この貯蓄性の高さこそ、定期預金の1番のメリットといえるでしょう。

銀行の預金には預金保険制度といって元本1,000万円までとそれに対する利息が保証される仕組みがあります。定期預金は、万が一、金融機関が破綻した場合でも定期預金は預金保険制度の対象となっているため、その金融機関に預けている1,000万円までの元本および破綻日までの利息が保証されます。「1,000万円」は普通預金なども合算した預金額の元本のことですが、1つの金融機関に1,000万円を超えないように預け入れれば、元本割れリスクを避けられます。

定期預金は一定期間預金を引き出せないことから、一般的に普通預金に比べて金利面でメリットがあります。手元の資金に余裕があり、当面使う予定がなければ、普通預金に置いておくよりも定期預金に預けるほうがより多くの利息を受け取れます。

ただし、長らく低金利が続いている状況下では、お金を大きく増やすのは現実的ではありません。

株式や投資信託などは定期預金よりもお金が増える可能性は高いものの、売却や購入などの取引の際に手数料がかかります。しかし、定期預金は口座の開設や預け入れ、引き出し、中途解約などに手数料がかかりません。コスト負担が軽い点は、メリットといえるでしょう。

ただし、定期預金を満期前に中途解約する場合には、預け入れ時に適用された金利よりも低い金利となるため、注意が必要です。

定期預金の金利は、各金融機関が市場金利の動向に応じて設定します。そのため、基本的に市場金利が上昇すると定期預金の金利も上がる仕組みです。

最近では日本銀行の金融政策見直しにともない市場金利が上昇傾向にあり、定期預金を引き上げる金融機関も出てきています。これまでよりも金利が上がったタイミングで固定金利の定期預金にお金を預け入れたり、金利上昇局面では変動金利定期預金に預け入れたりすることで、より多くの利息を期待できます。

なお、金利に左右されず、より積極的に資産を増やしたい方は、定期預金よりもNISAや投資などの資産運用をご検討ください。

▼「 NISAについて詳しく知りたい方はこちら 」

定期預金にはデメリットもあります。どのようなデメリットがあるのか、確認していきましょう。

満期日になるまで、お金の出し入れをしにくいのが定期預金のデメリットです。満期前にお金が必要な場合は、一部解約または中途解約の手続きを取ることが必要です。

中途解約すると、中途解約利率といって預け入れ時よりも低い金利が適用されます。中間利息を受取っている場合、すでに受取った利息と中途解約利息の差額が精算され、場合によってはその差額を支払う必要が生じることがありますので注意が必要です。

最近、金利上昇局面にあるとはいえ、定期預金の運用効率は投資信託や株式などの投資性商品に比べると低めです。リスクは少ないものの、お金が増えにくいというデメリットがあります。

ここで、定期預金でどのくらいお金が増えるかイメージしやすいように、シミュレーションしてみましょう。定期預金(固定金利)の利息は、以下の計算式で計算できます。

【単利の場合】

利息=元金×金利(%)×期間

【複利の場合】

複利の場合1回目の計算式は単利の場合と同じですが、2回目からは1回目の利息を元金に組み入れて金利および期間を乗じます。

図

1回目の利息=元金×金利(%)×期間(半年複利の場合は1/2年)

2回目の利息=(元金+1回目の利息)×金利(%)×期間

3回目の利息=(元金+1回目の利息+2回目の利息)×金利(%)×期間

一例として、100万円を年0.2%の金利で5年間預け入れるものとしてシミュレーションしました。

下の表は横にスクロールできます

| 利息額 | 元利合計額 | |

|---|---|---|

| 単利 | 1万円 | 101万円 |

| 半年複利 | 1万45円 | 101万45円 |

一般的には、預け入れ期間が長くなるほど金利も上がります。半年複利の計算はやや複雑ですが、預け入れ金額や期間を変えながら計算してみるとよいでしょう。なお、ここでは税金は考慮していませんが、実際には利息には20.315%の源泉分離課税が適用され、利息支払時に源泉徴収されます。

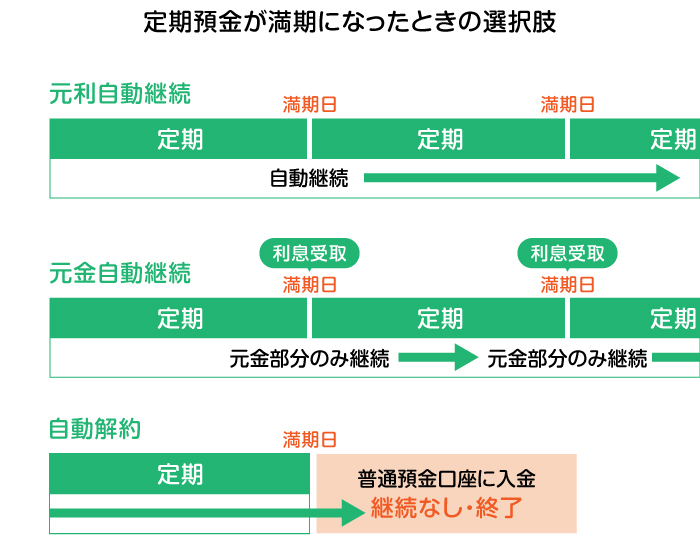

定期預金が満期になったとき、多くの金融機関では、預け入れ時に以下3つの選択肢から選べるのが一般的です。

元利自動継続は、預け入れ元金および満期時の利息を合算した金額を元金として、満期前と同じ期間の定期預金としてスタートする方法です。ただし、金利は継続日の金利が適用されます。自動的に継続されるため、満期時に預け直す必要がなく、また継続するほど複利効果が高まるというメリットがあります。

一方で、次の満期前に引き出すと中途解約扱いとなるため、注意しましょう。また、他の取引がなく、自動継続を繰り返すだけの場合は最初の満期日から10年経過すると、「休眠預金」とみなされる場合があることにも注意が必要です。休眠預金になると、預金残高が公益的な活動資金として活用される場合があります。休眠預金になっても元本および利息は引き出せますが、手続きの手間が発生する点は注意しましょう。

元金自動継続は、満期時の利息は普通預金口座に入金され、預け入れ時の元金部分のみを同期間の定期預金として継続する方法です。元利自動継続と同じように、金利は継続日の金利が適用されます。

元利自動継続とは異なり、複利効果が得られない点に注意が必要です。また、自動継続後の引き出し制限や、休眠預金となる可能性がある点も同じです。

自動解約は、満期日に定期預金が自動的に解約となり、元金と利息を合算した金額が普通預金口座に入金される方法です。入金後は普通預金の金利が適用されます。満期後に使う予定が決まっている場合には、この方法を選びましょう。

銀行の「預金」は私たちにとって非常に身近なものですが、定期預金は普通預金と異なる特徴、メリット・デメリットがあります。これらをきちんと理解し、しばらく使う予定がないお金がある場合は、収益性がある定期預金を上手に活用するとよいでしょう。

お金は「目的」や「必要な時期(使う時期)」によって置き方を変えることで効率的に増やせます。それぞれの金融商品の特徴、メリット・デメリットを正しく理解し、定期預金や他の資産運用も活用しましょう。

三井住友銀行の金融総合サービスOliveを活用すれば、アプリで預金口座の状況を簡単にチェックすることが可能です。そのため、お金の増え方や満期時までの期間を把握しやすくなります。OliveからSBI証券の口座開設もできるため、資産運用の幅を広げるのに役立つでしょう。

https://www.smbc.co.jp/kojin/asset-management/sbi/

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。