�_����i�����j��Ƃ̃v���t�B�[��

�_����i�v�j�c�c45�AIT��ƋΖ�

�Ⴓ��i�ȁj�c�c39�AIT��ƋΖ�

�����i�����j�c�c6�A���w�Z1�N��

2021.8.18�������n�E�X�A�����Ă�����Ă����ł����H

��1��͐�t���ɂ��Z�܂��̍_����i�����j��Ƃł��B�ډ��̊S�́A���w�Z1�N���ɂȂ�������̖�����̂��ƁB�u�����͂ǂꂭ�炢�p�ӂ��ׂ��H�v�u���߂������͋�s�ɗa�����܂܂ő��v�H�v�ȂǁA���₪���X�Ɣ�яo���܂����B

�_����i�����j��Ƃ̃v���t�B�[��

�_����i�v�j�c�c45�AIT��ƋΖ�

�Ⴓ��i�ȁj�c�c39�AIT��ƋΖ�

�����i�����j�c�c6�A���w�Z1�N��

�\�\����l���}�C�z�[���w�����l���n�߂��̂͂����ł����H

�Ⴓ��

�u�����̘b���o���Ƃ��ł��B����܂ł͕ʁX�ɏZ��ł����̂ł����A�w��l�ŕ�点��Ƃ����T���Ȃ��Ƃˁx�Ƃ����b�ɂȂ�A�ƒ��������}�C�z�[�������ق��������Ǝv���ĕ����T�����n�߂܂����v

�\�\���̕����ɂ������ߎ�͉��������̂ł����H

�_����

�u�l�̃}���V�����̃|�X�g�ɕ����̃`���V�������Ă��āA����œ��������̂����̃}���V�����ł����B�����l���Z��ł����ӂ�̊����l�Ƃ��C�ɓ����Ă��āA�߂��̕����������Ǝv���Ă����̂ŁA�s�b�^����������ł��v

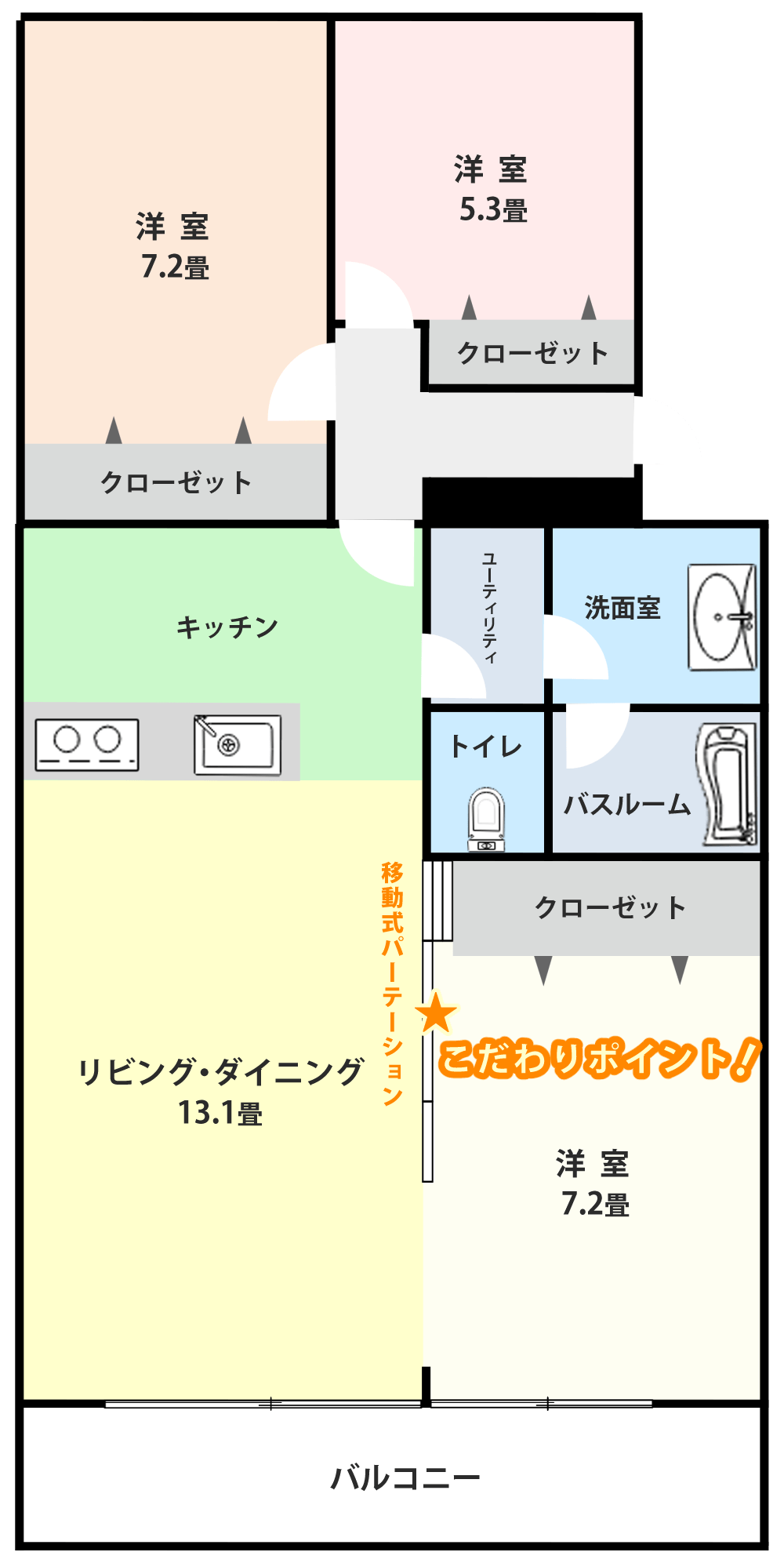

�\�\�Z�܂��̂��C�ɓ���|�C���g�������Ă��������B

�Ⴓ��

�u���r���O�Ƃ��̉��̕����Ƃ̊ԂɈړ����̃p�[�e�[�V���������Ă��邱�ƁB���̕����ɂ͖��̊���x�b�h��u���Ă���̂ł����A���������̊��ɂ���Ƃ��ł��L�b�`�����烊�r���O��ʂ��Ďp��������̂ŋC�ɓ����Ă��܂��v

�\�\�}���V�����̍w���ɂ������āA�Y���Ƃ͂���܂����H

�Ⴓ��

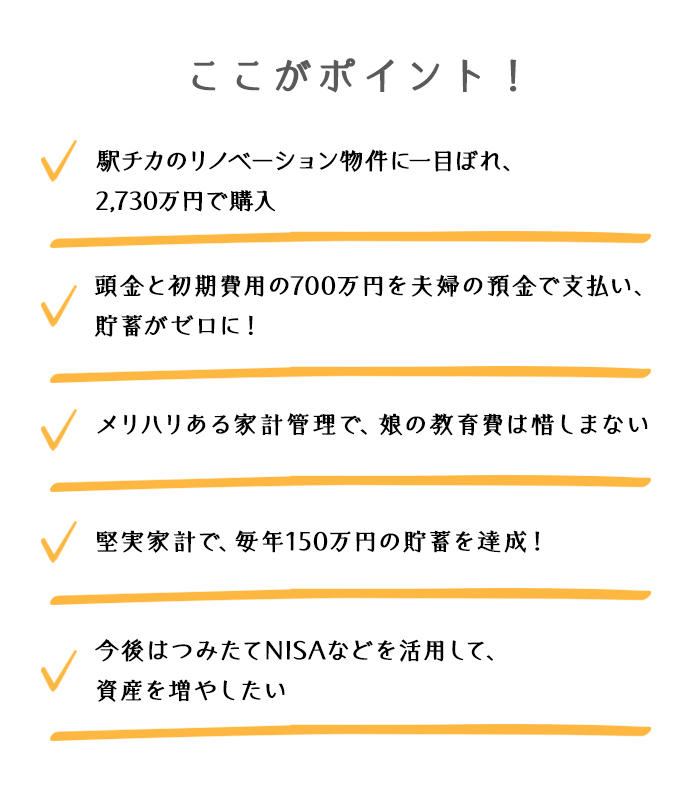

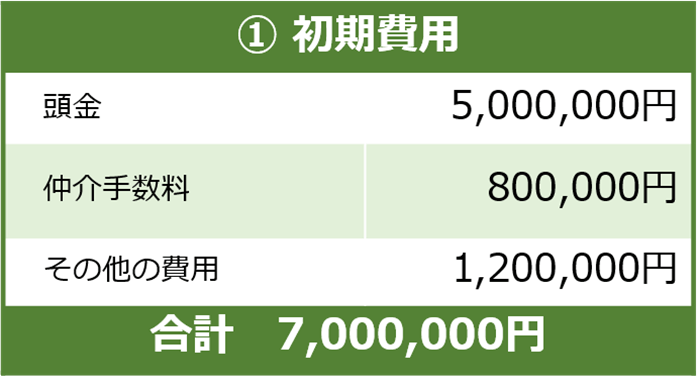

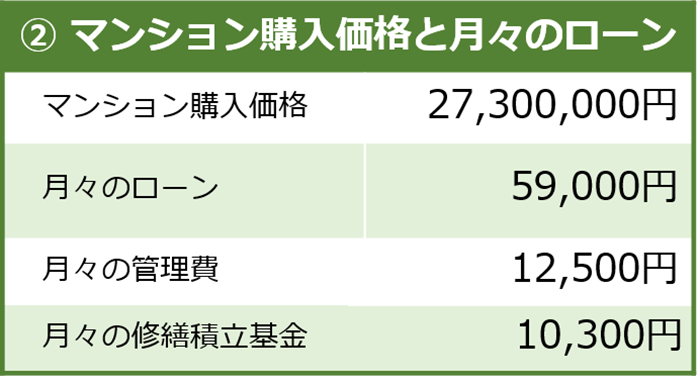

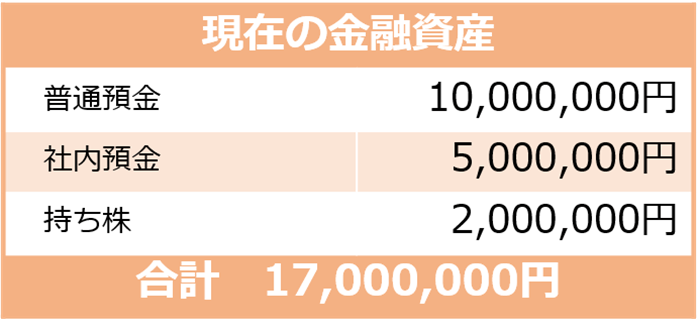

�u�����Ə�����p�̂˂�o�ɋ�J���܂����B����萔���Ȃǂ�������700���~���x��p�ӂ���K�v���������̂ŁA��l�̗a���������W�߂܂����B������������2,000���~���Z��[���Ŏx�������ƂɌ��߁A35�N�����ɁB���X�̕ԍϊz��59,000�~�ł��v

�_����

�u���K�o���N�ŏZ��[����g�݁A�ϓ������ŋ�����1.3���قǂɂȂ�܂��v

���R�搶

�u�Ⴂ�����Ŏ���Ă悩�����ł��ˁB�Z��[�����ł����Ă��܂���ˁH�v

�Ⴓ��

�u�͂��B10�N�Ԃ͏Z��[�����ł��āA���̌�A�J��グ�ԍς�����\��ł��v

���R�搶

�u���q����̋��������Z�A��w�Ƃ�����悤�ɂȂ�̂ŁA�J��グ�ԍς͑����������猟�����Ă݂Ă��������v

���R�搶Point

���q�������������ɏZ��[���̌J��グ�ԍς��s�����ƂŁA�����̃s�[�N�ł��鍂�Z�E��w�ɔ����܂��傤�B

�\�\�ł́A���X�̏o��ɂ��Č��Ă����܂��傤�B���R�搶�A�������ł����H

���R�搶

�u���퐶���͌����ɕ�炵�A���̕��A���q����̋����ɑ��������������Ă���������B�����n���������g�������ł��Ă���Ǝv���܂��v

���R�搶

�u���q����̋����̓���́H�v

�Ⴓ��

�u���̓s�A�m�␅�j�A�����A�p��b�Ȃǂł��B���́A���w���玄���ɒʂ��ꍇ�ɂǂ̂��炢�̋�����������ł����Ηǂ����A�搶�ɑ��k������������ł��v

���R�搶

�u���w�ɂ������p�ƁA���w�E���Z�̊w��A��w�̊w���3�ɕ����čl���Ă݂܂��傤�B���w�̏ꍇ�A�����̂��q�����w�Z4�N��������m�ɒʂ��n�߂܂��B�m����p�ȂǂŁA3�N��������200�`250���~�݂Ă����Ƃ����ł��傤�v

�_����

�u����Ȃɂ������ł��ˁc�c�I�v

���R�搶

�u���A���q����̏K�����Ɍ��X10���~�قǂ����Ă���������̂ŁA���̕������X�ɏm��ɃV�t�g���Ă����Ƃ����ł���v

�Ⴓ��

�u�Ȃ�قǁI�v

���R�搶

�u�����Ċw��ɂ��Ăł����A���w�͖���10���~�A���Z��7�`8���~���x������܂��B�|�C���g�͑�w�̊w��ŁA�����̍ő�̎R��ƌ����Ă��܂��B�q������������������R�c�R�c�Ƃ��߁A��w���w���܂łɒ��߂Ă����̂��x�^�[�ł��B4�N�Ԃ�500���~�قnj�����ł����܂��傤�v

�Ⴓ��

�u����Ȃ���v��������܂���B�N�����ŁA�ی����͖��N50���~�قǂ̊w���ی��ɓ����Ă����ł��B500���~�قǂ̖�����������v�����ł��v

���R�搶

�u�f���炵���I ���傤�Ǒ�w�̊w��ɂȂ�܂��ˁv

���R�搶Point

���w������ꍇ�́A��4�`��6�܂ł̏m����p�ŁA200���~����250���~���ς����č����������Ă����܂��傤�I �����́A���Z�܂ł͉ƌv����P�o�A��w�̔�p�́A�q�ǂ�����������������R�c�R�c���߂�18�܂ł�500���~���߂Ă����̂��|�C���g�ł��I

�\�\���ォ���鋳���Ɋւ��āA��̓I�ɃC���[�W�ł����悤�ł��ˁB���݁A���Y�`���͂���Ă��܂����H

�Ⴓ��

�u�N��150���~���炢���~���āA����1,000���~���炢���܂�܂����B���Y�`���ɂ��ċ����͂���̂ł����A��s�ɗa�����܂܂ɂȂ��Ă��܂��v

���R�搶

�u����͏������������Ȃ��ł��ˁB��ЂŎ����������`���~�Ȃǂ͂���Ă��܂����H�v

�Ⴓ��

�u�Г��a�������Ă��܂��B����5���~�قǗa���āA�����ȊO�ɔ��N�Ɉ�x�A1.5���~�̏���������炦�܂��v

���R�搶

�u�ƂĂ��D�����ꂽ���x�ł��ˁB���̂悤�ȉ�ГƎ��̐��x�����Ɋ��p���邱�ƂŁA���Y�����ɑ��₵�Ă����܂��B��s�ɗa���Ă��镪�����Y�`���ɉƁA����Ɏ��Y�𑝂₵�Ă������Ƃ��ł��܂���v

�_����

�u���Y�`���͖l������l�Ƃ����S�҂Łc�c�B�����I�X�X���ł����H�v

���R�搶

�u���������߂ĂƂ������Ƃł���A�݂���NISA���I�X�X���ł��B�Ő��D���̉��b���Ȃ���A�������I�����Ĉ���I�ɂ����𑝂₵�Ă����鐧�x�ł��̂ŁA�������S�҂╝�L���N��̕��ɂƂ��ė��p���₷���d�g�݂ƂȂ��Ă��܂��v

�Ⴓ��

�u�ŋ���������Ȃ��̂ł����H�v

���R�搶

�u�ϗ��z���N��40���~�ȓ��ł���A20�N�Ԃ͗��v������ېłɂȂ�܂��v

�Ⴓ��

�u�����Ȃ�ł��ˁB�ǂ����Ƃ��܂����I�v

���R�搶Point

20�N�Ƃ��������ɂ킽���ĐŐ��D�������邱�Ƃ́A�݂���NISA�̑傫�ȃ����b�g�ł��B�����^�p����ƁA�����ł���ɉ^�p�̌��ʂ����܂�܂��B�����^�p�̌��ʂ�������̃T�C�g�ŃV�~�����[�V�����ł���̂ŁA�ǂ������玎���Ă݂Ă��������ˁI

�\�\���ꂩ���A���������ڕW�͂���܂����H

�_����

�u�R���i�Ђ�������������A���ɂ͂��낢��ȑ̌��������Ă��������Ǝv���Ă��܂��B���̂Ȃ��ŁA���������ɂȂ����̂������Ă��ꂽ��������ł��v

���R�搶

�u���̉ƌv�Ǘ��Ȃ�A�\���ɂ��̔�p���˂�o���邱�Ƃ��\�ł���v

�Ⴓ��

�u���肪�Ƃ��������܂��B���ꂩ����A�v�Ɩ���3�l�ŁA�Ί�Ő����Ă�������Ǝv���܂��v

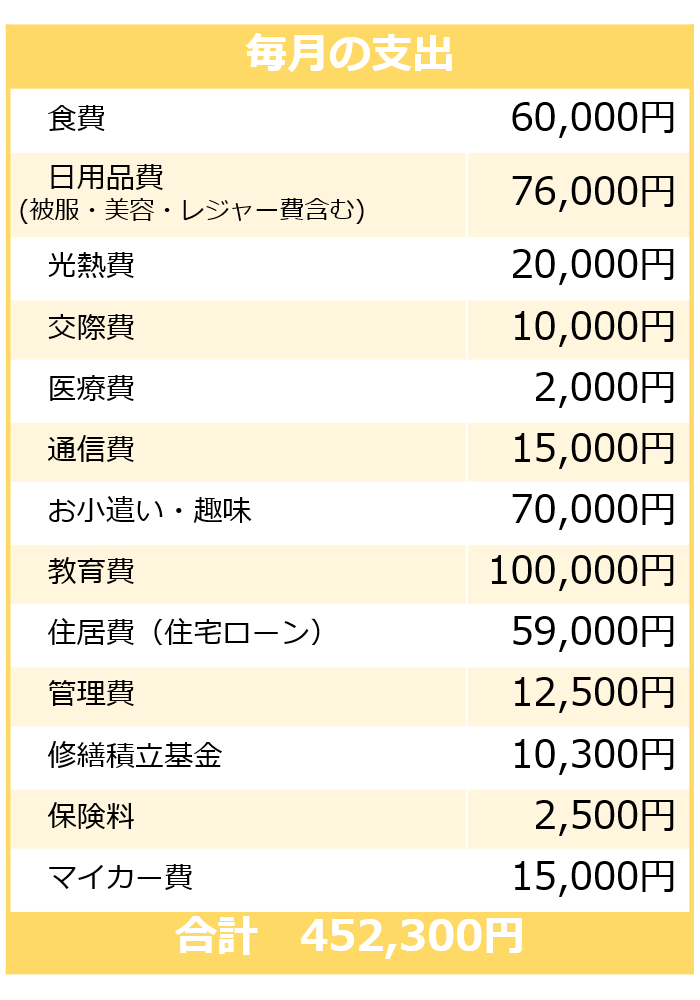

�\�\�Г��a���⎝������̂ق��ɁA�N��150���~�����~�ł��Ă���_���v�w�B�����ȕ�炵�����Ȃ�����Ă���_���ƂĂ���ۓI�ł����B

���R�搶

�u���ʌ����������A���̕��A������ɏ\���ȋ����������Ă�������Ⴂ�܂��ˁv

�\�\����Ȃ���l�ł����A���Y�`���Ɋւ��Ắu���S�҂Ȃ̂ŁA�ǂ�����Ηǂ����킩��Ȃ��v�Ƃ���������Ă��܂����B

���R�搶

�u�ƌv�Ǘ��Ɋւ��Ă͔��ɗD�G�ł����A���������̒��~���^�p�ł��Ă��Ȃ��̂͂��������Ȃ��ȂƎv���܂����B�݂���NISA�́A�������S�҂̕����n�߂₷�����x�Ȃ̂ŁA���Ɋ��p���Ă����Ύ��Y�����肵�đ��₷���Ƃ��ł���͂��B���ЁA����̎�ނ��@�ɁA���Y�`���ɂ��`�������W���Ăق����ł��ˁv

���R ��b�i������� ������)

�t�@�C�i���V�����v�����i�[�iCFP�j�A�ꋉFP�Z�\�m�B�������Money&You������B

�S���ł̍u�������A���M�A�}�l�[���k��ʂ��āA�����̐l���ɕs���Ȃ����̒m����`���Ă���B��������WEB���f�B�A�wFP

Cafe®�x��wMocha�x���^�c�B�܂��A�wMoney��You TV�x��u�}�l���W�B�v�uVoicy�v�Ȃǂł����M���Ă���B ��ȏ��Ђɂ́A�u�͂��߂Ă�NISA

&iDeCo�v�i�������o�Łj�u1���P���ǂނ����Őg�ɂ� ������S100�v�i���R�����Ёj�v�u�͂��߂̂����̊�{�v�i�������o�Łj�u�}���K�Ɛ}�� �͂��߂Ă�FIRE�v�i�Ёj�Ȃǂ�����B

Money��You�Fhttps://moneyandyou.jp/

�������n�E�X�A�����Ă�����Ă����ł����H

���Z���Y��3,000���~�I ��t����2,500���~�ŐV�z��ˌ��Ă��w�������v�u����t�@�~���[�̎��Y�`���p

�������n�E�X�A�����Ă�����Ă����ł����H

���z�̉Ƃ��C�`����f�U�C���I �\�ΐ쌧��6,000���~�ŐV�z�ˌ��Ă����Ă��Y�ꂳ��t�@�~���[�̎��Y�^�p�p

�������n�E�X�A�����Ă�����Ă����ł����H

�y�n�T�������4�N�I ��ʌ��ŗ��z�̏Z�܂����w������������t�@�~���[�̐ߖ��Y�`���p