雄一さん(仮名)一家のプロフィール

雄一さん(夫)……43歳、プラントエンジニア

愛子さん(妻)……36歳、客室乗務員

卯月ちゃん(長女)……3歳

神那ちゃん(次女)……0歳9カ月

2021.11.2こだわりハウス、見せてもらっていいですか?

第3回は石川県にお住まいの雄一さん(仮名)一家です。1年以上かけて完成させた念願のマイホームには、「長く快適に住むためのこだわり」が詰まっています。FPの高山先生とともに、今後の資産形成のビジョンについて考えました。

雄一さん(仮名)一家のプロフィール

雄一さん(夫)……43歳、プラントエンジニア

愛子さん(妻)……36歳、客室乗務員

卯月ちゃん(長女)……3歳

神那ちゃん(次女)……0歳9カ月

――お二人は東京で出会ったそうですね。石川県に引っ越したきっかけを教えてください。

雄一さん

「私は石川県の出身で、会社も地元にあります。妻と出会ったのは、仕事のプロジェクトで東京に転勤していた時でした。結婚後もしばらくは東京に住んでいましたが、会社で『そろそろ石川県に戻らないと』という話になったタイミングで長女の妊娠が分かったんです。石川県へ戻ってきたのは2018年です」

――マイホームの購入を決めたのはいつ頃ですか?

愛子さん

「最初は賃貸マンションに住んでいましたが、長女が1歳になった頃から購入に向けて本格的に動き始めました」

――注文住宅とのことで、こだわりポイントを教えてください。

雄一さん

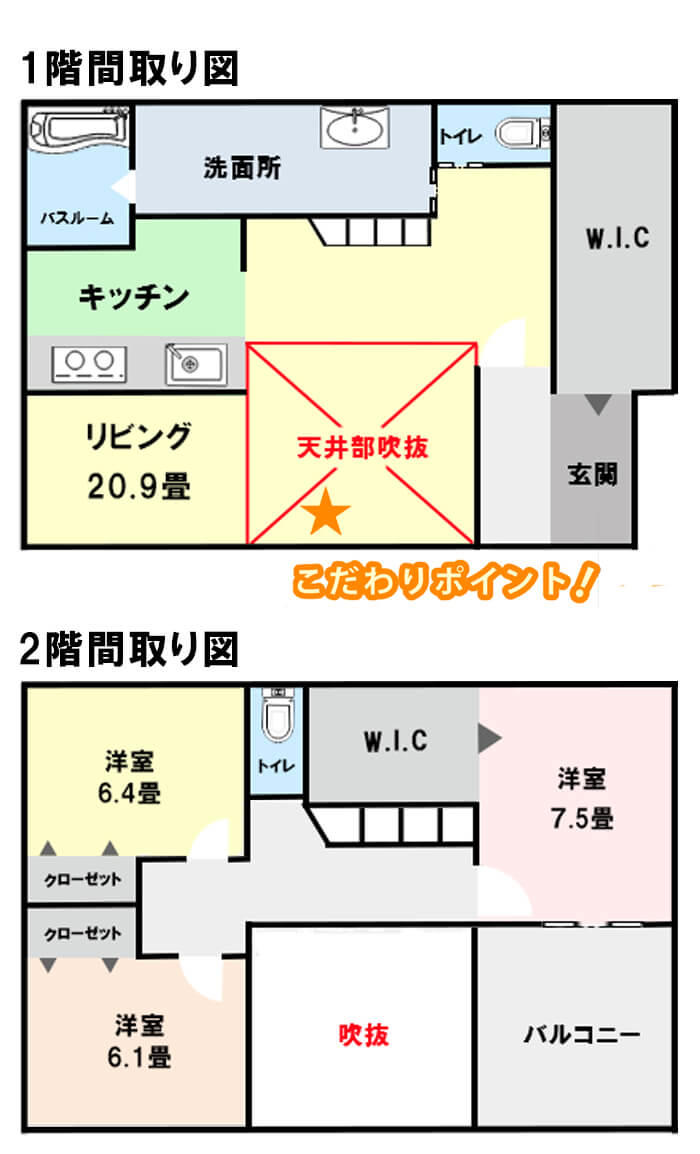

「シンプルかつモダンなデザインの内装です。また、日当たりが良い立地なので、吹き抜け天井で自然光がしっかり入るところが特に気に入っています。あとは、子どもたちが走り回れるような広々とした空間を意識しましたね。車を使う機会も多いので、駐車スペースは3台分設けました」

愛子さん

「家事動線を意識して、キッチンやお風呂、ランドリールームの配置にこだわりました。地方は土地がそこまで高くなく、建物にお金をかけやすいので長く快適に住めるように工夫しました。初期費用が高くても壁材や設備には保証をつけています」

――マイホームの購入費用について教えてください。

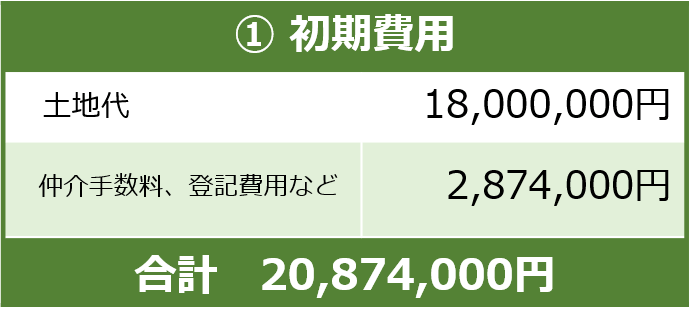

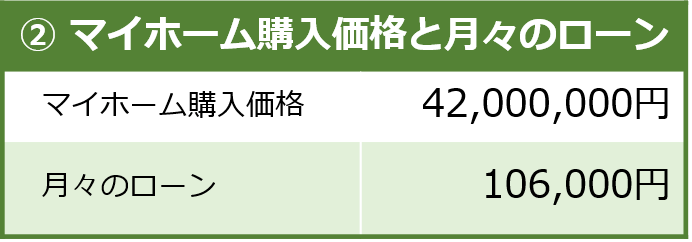

雄一さん

「購入価格は6,000万円です。土地代の1,800万円と初期費用の280万円ほどは現金で支払いました。残りの4,200万円は住宅ローンを組んでいます。返済期間は35年で、月々の返済額は106,000円です」

高山先生

「0.34%と、かなり低い金利で借りられていますね。ローンを組むにあたって悩んだことはありますか?」

雄一さん

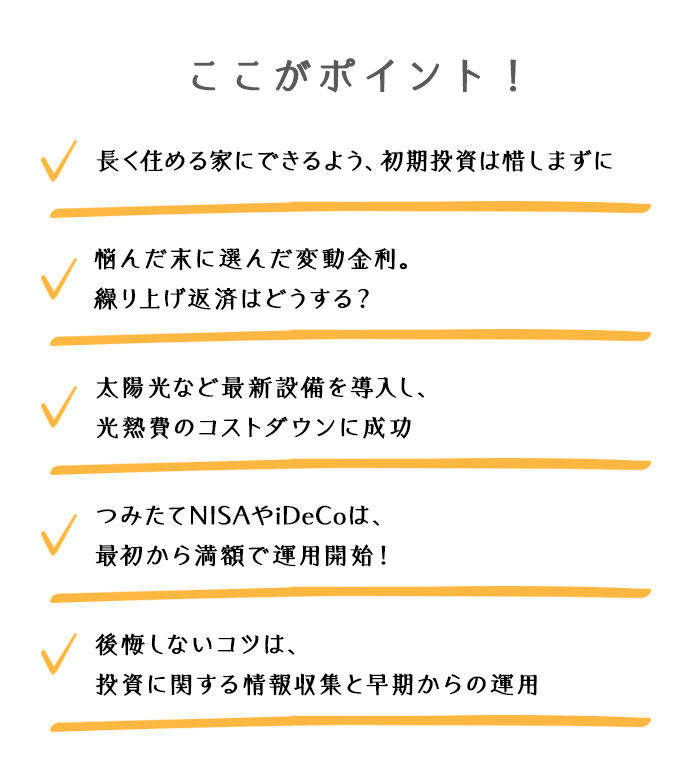

「変動金利にするか固定金利にするか、かなり悩みました。変動金利は金利の安さが魅力ですし、固定金利は返済額が変わらないので収支計画が明確に立てられる点がいいですよね。最終的には変動金利を選んだので、金利の上昇には十分に備えなければと意識しています」

――繰り上げ返済は考えていますか?

愛子さん

「13年間は住宅ローンの控除があるので、今のところは考えていません。控除期間が終わったら考えてみたいと思います」

高山先生Point

繰り上げ返済の金額にもよりますが、借入金利が1%以下の場合であれば、住宅ローン控除の適用期間中に繰り上げ返済を行うと損をすることも。金利に合わせて、最適な返済計画を考えましょう。

――では、月々の出費を見ていきましょう。高山先生、いかがですか?

高山先生

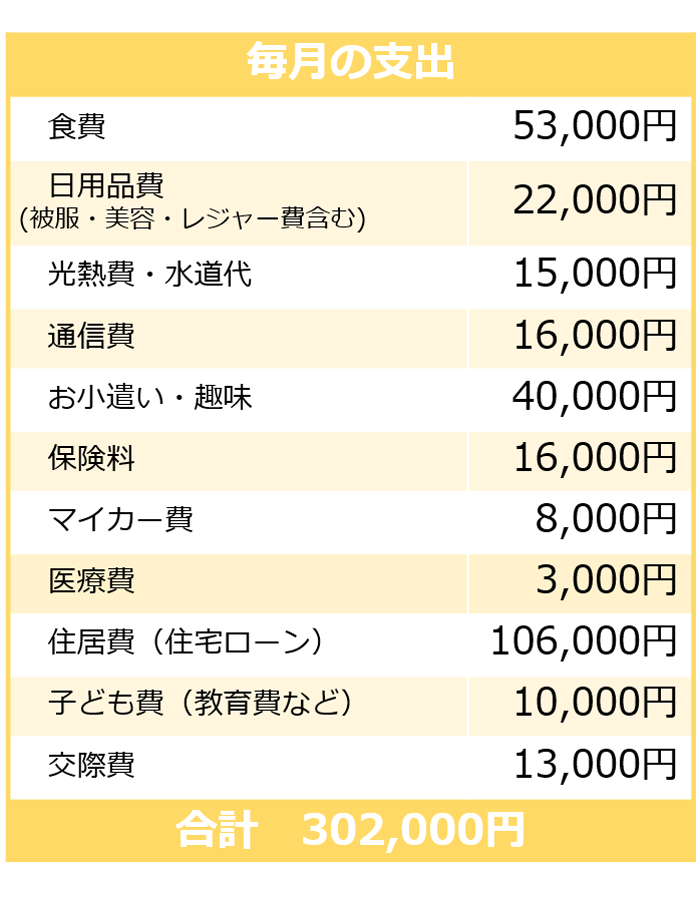

「食費や光熱費を安く抑えていますね。どのように管理されているのでしょう?」

愛子さん

「大型スーパーが近くにあり、肉や魚などメインの食材はまとめ買いして冷凍保存しています。細かい買い物にはできるだけ行かないようにしていますね」

雄一さん

「あと、この家は全館空調システムと太陽光発電を導入しています。そのおかげで、光熱費を効率良く抑えられていると思います」

高山先生

「マイホームへの初期投資が、家計の支出を抑えるのに一役買っているのですね」

――雄一さんは、4年ほど前から積極的に資産運用をされているのですね。始めたきっかけを教えてください。

雄一さん

「結婚後、子どもができてマイホームの購入などを具体的に考え始めたタイミングで『このままだと子どもの学費や老後の生活資金のねん出に不安が残る』と思い、資産運用を始めました」

高山先生

「投資期間を長く持てるので、お子さんが小さいうちから資産運用を始められたのはとても良い判断だと思います。愛子さんはいかがですか?」

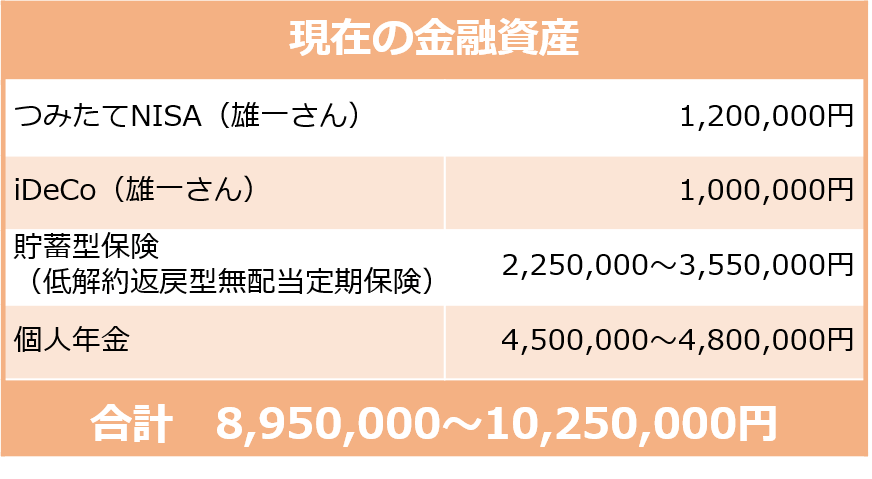

愛子さん

「企業型DCには加入していますが、正直よく理解できていません。つみたてNISAやiDeCoは国も推奨していて始めたいと思っていたのですが、企業型DCに加入しているとiDeCoに加入できないと聞きました。」

高山先生

「法改正によって、2022年10月からは企業型DCとiDeCoのどちらも加入できるようになりますよ。現在でもOKとしている会社もありますので、確認してみてください」

愛子さん

「そうなんですね! 確認してみます」

高山先生Point

子どもが小さいうちから投資を始めることで、投資期間を長く持ってリスクを減らしつつ、資産を大きく増やせる可能性があります! “長期、積立、分散投資”の3つのポイントに注目して商品を探してみてください。

――今後の資産形成について、高山先生にお聞きしたいことはありますか?

雄一さん

「どうすれば子どもたちに資産を残せるのか、アドバイスをいただきたいです」

高山先生

「最近ですと、学資保険の代わりにつみたてNISAで教育資金を貯めるのがトレンドになりつつあります。雄一さんはすでに満額で運用されているので、愛子さんも始めてみてはいかがでしょう」

愛子さん

「そうですね。子どもには海外留学など、英語に触れる機会をたくさん持たせたいと思っています。その費用を貯めるためにも、しっかりと制度を理解して運用していきたいです」

高山先生

「もう少し攻めた投資をしたい場合にはアクティブ型の投資信託も良いかもしれません。積立なら、ドルコスト平均法でリスクも軽減できます」

雄一さん

「そうですね。長く続けることが大事だと思っているので、攻めるところは攻めつつ、自分の運用スタイルを磨いていきたいと思います」

――将来を見据えて、資産形成への第一歩をしっかりと踏み出していましたね。

高山先生

「投資についてきちんと勉強されているのが伝わりました。つみたてNISAとiDeCoについても、制度を理解したうえで最初から満額を運用されていて素晴らしいです。ご夫婦でお金の話をする時は、目的を明確にし、いつまでにどれくらいの金額が必要なのか具体的に話し合うと、より資産運用に対してモチベーションが上がると思います」

――雄一さんは、「もっと早くから資産運用をしていれば良かった」ともお話しされていました。

高山先生

「多くの方に共通することですが、投資は“始める”というハードルが最も高いと思います。不安感払しょくには、商品の理解を深めることが大切です。つみたてNISAやiDeCoは初心者でも始めやすい商品なので、まずはしっかりと調べてみてはいかがでしょうか。早期から始めることで、後悔せずに将来へ備えられますよ」

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

こだわりハウス、見せてもらっていいですか?

堅実家計がしあわせな未来を築く! 千葉県に2,730万円のマンションを購入した浩さんファミリーの家計管理術

こだわりハウス、見せてもらっていいですか?

金融資産は3,000万円! 千葉県に2,500万円で新築一戸建てを購入した久志さんファミリーの資産形成術

こだわりハウス、見せてもらっていいですか?

土地探しから約4年! 埼玉県で理想の住まいを購入した正さんファミリーの節約&資産形成術

こだわりハウス、見せてもらっていいですか?

「土地を買わない選択」で東京都に4,090万円のマンションを購入した靖男さんファミリーの取捨選択術

こだわりハウス、見せてもらっていいですか?

3LDKの注文住宅は、こだわりが随所に。夫婦二人で末永く暮らしていくために必要な「しあわせ節約術」とは?