�������Ƃ̃v���t�B�[��

������i�v�j�c�c40�A��Ј�

������i�ȁj�c�c42�A��Ǝ�w

�S������i���j�j�c�c7��

2022.1.19�������n�E�X�A�����Ă�����Ă����ł����H

��4��͍�ʌ��ɂ��Z�܂��̐�����i�����j��Ƃł��B���q�����܂ꂽ������}�C�z�[���̍w�����������A��4�N�����ď����̍����y�n��I��B�����̎g���������m�Ȃ��v�w�ɁA�ߖ�⎑�Y�`���̃R�c���f���܂����B

�������Ƃ̃v���t�B�[��

������i�v�j�c�c40�A��Ј�

������i�ȁj�c�c42�A��Ǝ�w

�S������i���j�j�c�c7��

�\�\�}�C�z�[���̍w�����l���n�߂��̂͂����ł����B

������

�u���q�����܂ꂽ�A2014�N���ł��v

������

�u���q�����w�Z�ɏオ��O�ɂ͈����z�������ˁx�Ƙb���Ă��܂����B���n�A�\�Z�A���ӊ��ȂǗl�X�ȏ����ƏƂ炵���킹�āA�\�����̂Ȃ��y�n��������܂łɖ�4�N������܂����v

������

�u�����������A�Ȃ�ׂ����z���������������Ǝv�������Z���I�т܂����v

�\�\�Z�܂��̂������|�C���g�������Ă��������B

������

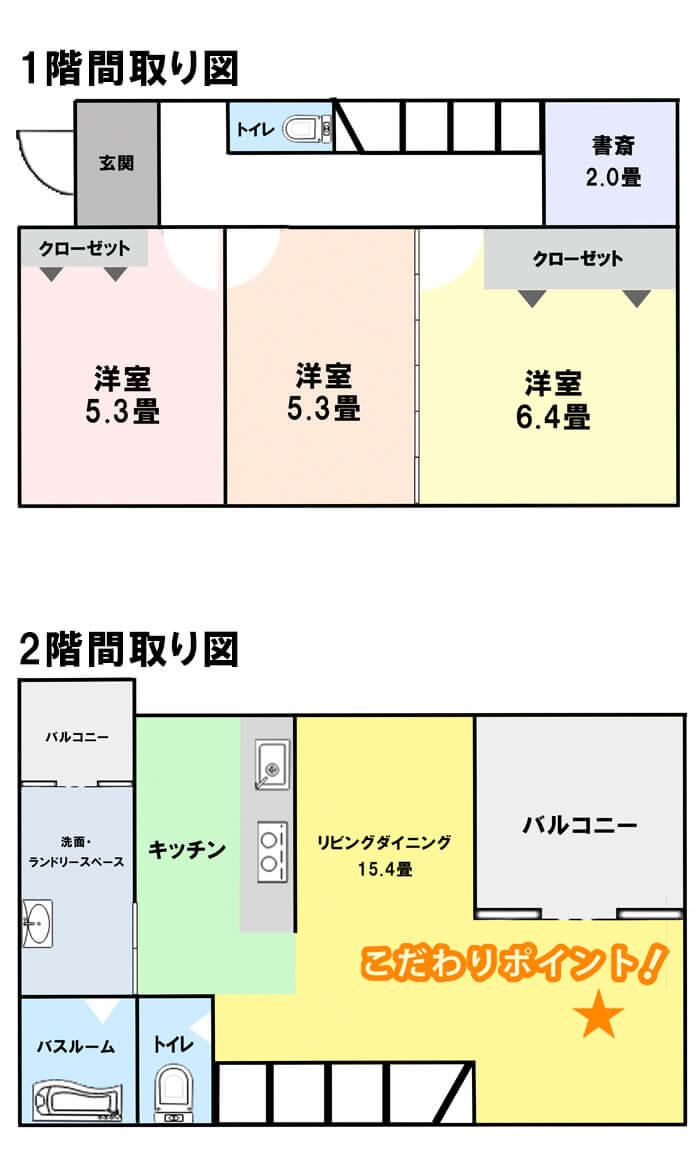

�u�אڂ�������̍����y���߂�悤�A���r���O��2�K�ɂ������Ƃł��B���Ƃ̓L�b�`����o�X���[���Ȃǂ̐������W�������Đ���������Z�����Ă��܂��v

������

�u�l�͏��ւł��ˁB��2��ƍL���͂���܂��A�����ɂ���������ď���ǂ̍ގ���������l�Ō��߂܂����v

�\�\�}�C�z�[���̍w����p�ɂ��ċ����Ă��������B

������

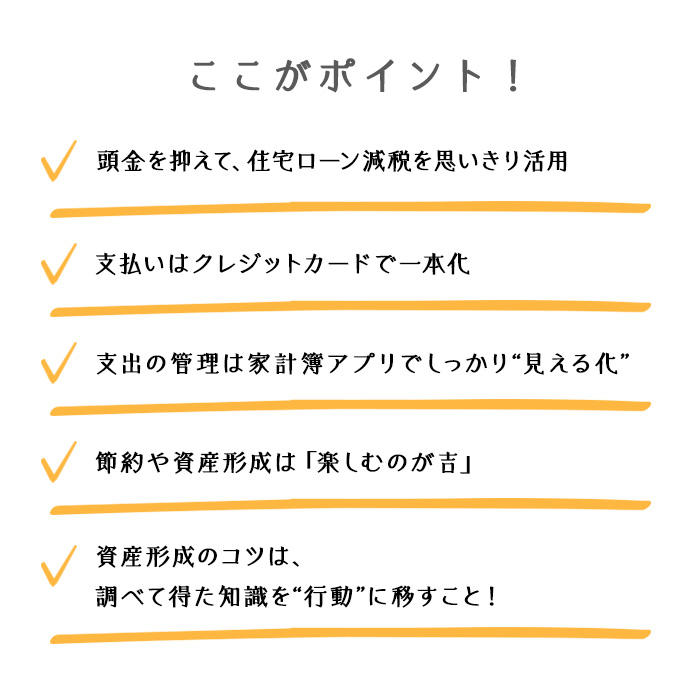

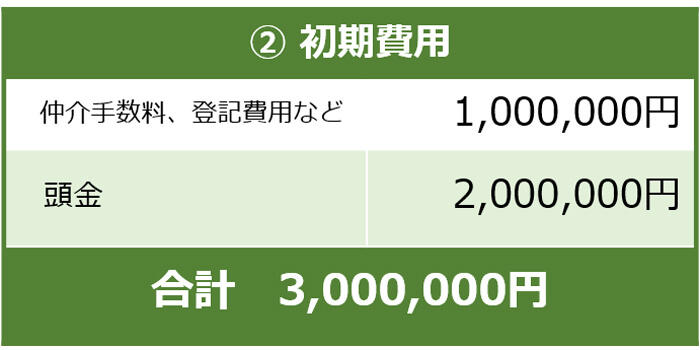

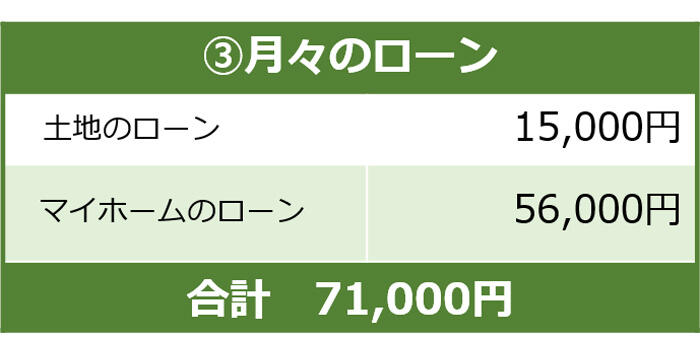

�u�y�n��900���~�A�����͓���������3,050���~�ł��B���X�̕ԍϊz�͂��킹��71,000�~�ł��v

������

�u�������ƃ��[���͈�ōς݂܂����A�����Z��͓y�n�オ��ɕK�v�ŁB�Ȃ��Z���ł͂Ȃ��A�y�n�ƌ����ŕʁX�ɓ���[�����g�߂���Z�@�ւ�T���̂���ςł����B�}�C�z�[���̍w���ň�ԋ�J����������������܂���v

���R�搶

�u������200���~�ƒ�߂ł��ˁv

������

�u�a�����͏\���ɂ������̂ł����A�Z��[�����ł̐��x��ڈ�t���p�������āB�䂪�Ƃ̏ꍇ�A�����ŁE�Z���ŋ��ɍT�������̂ŁA�ƂĂ��������Ă��܂��v

���R�搶

�u���x�𗘗p���邽�߂ɁA�����Ē������ꂽ�̂ł��ˁv

���R�搶Point

�Z��[�����ł́A���N�̏Z��[���c���̂���1�����T������܂��B�����ē�����Ⴍ���邱�ƂŁA���̉��b���\���Ɏ�̂���i�̈�B10�N�Ō��Ŋ��Ԃ��I���̂ŁA���̌�͌J��グ�ԍςȂǂ��������Ă݂Ă��������B

�\�\���Ɍ��X�̎x�o�����Ă����܂��傤�B���R�搶�A�������ł����H

���R�搶

�u�ǂ̔�ڂ����ʂ��Ȃ��A�����ɐ�������Ă���̂��킩��܂��ˁv

������

�u���肪�Ƃ��������܂��B�H�ނ́A�n���̂��̂�����ň��������悤�ɂ��Ă��܂��B���Ƃ́A�Ƒ��ł̊O�o�̍ۂ͎����̖̂����C�x���g�ׂĎQ������ȂǁA�������������Ɏv���o��肪�ł���߂��������H�v���Ă��܂��v

������

�u�䂪�Ƃ͎x�������Ƒ��J�[�h�ň�{�����A�ƌv��A�v���ʼnƌv���Ǘ����Ă��܂��B��ڂŎx�o���킩��̂łƂĂ��֗��ł��ˁB�L���b�V�����X���ς͎g���Ύg���������|�C���g�����܂�̂ŁA�ϋɓI�Ɏ�����܂����v

���R�搶

�u�ƌv��A�v���𗘗p����ƁA�g�������z�������I�Ɂw�����鉻�x�ł��Ė��ʌ�����h�����ʂ�����܂��B����l�̓����b�g����������Ɨ������Ċ��p����Ă܂��ˁB�܂��A�L���b�V�����X���ςɂ���ƃ|�C���g�����܂�܂����A�ƂĂ������I���Ǝv���܂��v

������

�u������l�߂�̂ł͂Ȃ��A�ߖ��ƌv�Ǘ��́w�y�����x�Ǝv����͈͂ōs���̂��ǂ��Ǝv���Ă��܂��v

���R�搶Point

�ƌv��A�v�����g���Ǝx�o�́u�����鉻�v���ȒP�ɂł��܂��B�x�o�̔c�����ł��Ă��邲�ƒ�́A���������܂�₷���X���ɂ���܂���B

�\�\������́A3�N�O�ɓ������n�߂������ł��ˁB

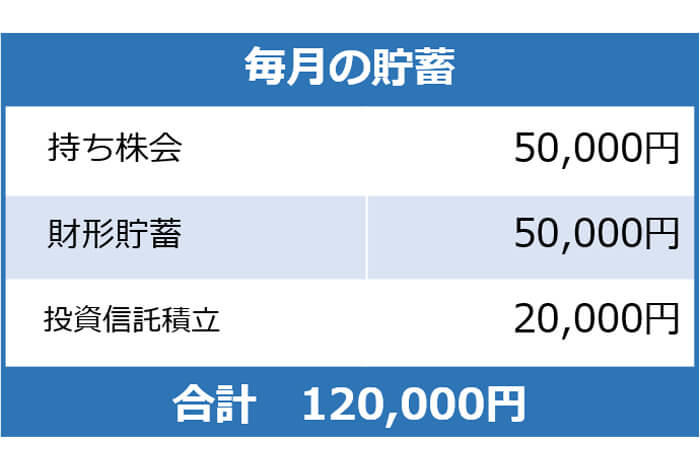

������

�u�ʊ��Ⓤ���M�����Ă��܂��B�����M���ł́A���낢��Ȗ�����50�{�قǁB�ϗ��z�͌�2���~���炢�ł��v

���R�搶

�u50�{���I�H ���Ȃ葽���ł��ˁv

������

�u�w���|�C���g�̗������ł������Ȃ�悤�ɔ����Ă�����A�����Ȃ�܂����i�j�v

���R�搶

�u�Ȃ�قǁB���`���~�Ǝ�������ł�5���~���ςݗ��ĂĂ���̂ł��ˁB���Y�S�̂̃o�����X���l����ƁA�������������M���̍w���z�𑝂₵�Ă��ǂ��Ǝv���܂��v

�\�\����A�傫�ȏo��̗\��͂���܂����H

������

�u�Ƃ̏C�U��⑧�q�̋����ł��傤���B�C�U��͍��`���~�Őςݗ��Ă������[�Ă����ŁA�i�w��p�Ɋւ��Ă͊w���ی��ɓ����Ă��܂��v

���R�搶

�u������������Ă��܂��ˁB�a�������\���ɂ���܂��̂ŁA�ꕔ���^�p�ɉĂ��ǂ���������܂���B��ېł݂̂���NISA�Ȃǂ��������Ă݂�Ƃ����ł���v

���R�搶Point

�݂���NISA�́A�N��40���~�܂ł̗��v���Œ�20�N�Ԃ܂Ŕ�ېŁB�����^�p�Ɍ��������x�Ȃ̂ŁA���q����̑�w�i�w��p�ȂǁA�������Ԃ�������p��z�肵�ĉ^�p����̂��I�X�X���ł��B

�\�\�����ɔ����ėa���������Y�`�����������肳��Ă��܂����A����̖ڕW�͂���܂����B

������

�u�R���i�Ђ�������������A�N��2��͉Ƒ����s�ɍs�������ł��ˁv

������

�u���܂Œʂ�A�y���݂Ȃ���ߖ��𑗂��Ă��������ł��v

������

�u�l�͒��ׂ邱�Ƃ��D���ŁA�}�C�z�[���̍w�������Y�^�p�������Ȃ�ɏ����W�����Ă��܂����B���ꂩ����L�v�ȏ����W�߂āA�����̂��߂Ɋ��p���Ă��������ł��v

���R�搶

�u�����g�ŐϋɓI�ɏ����W�߂�̂͂ƂĂ��ǂ��ł��ˁB���Ƃ́A���Y�^�p�ɂ��Ęb���ł����������ɂ���ƁA���`�x�[�V�������ۂ��₷���Ǝv���܂��B���ЁA���ꂩ������v�w�Řb�������Ă݂Ă��������v

�\�\�Z��[�����ł̐��x����ƌv��A�v���̊��p�A�����M���̍w���ȂǁA���ׂē����m����������Ǝ��s�Ɉڂ���Ă���̂���ۓI�ł����B

���R�搶

�u���q����ɏ\���Ȃ����������Ă��������Ƃ����A���m�ȃ��C�t�v�������������̂��Ƒ��ł����B�����Ɍ����čs������Ă���̂��f���炵���ł��ˁv

�\�\���ׂ邾���ŏI��炸�A���ۂɍs���������ݏo���E�C����Ȃ̂ł��ˁB

���R�搶

�u���Ƃ��ΏZ��[�����ł́A�����������N�̊m��\�����ɐ\�����Ȃ���A���ł̉��b���邱�Ƃ͂ł��܂���B���ׂďI��邩�A���ۂɍs���Ɉڂ����B���̓���Ől�����傫���ς��܂���v

���R ��b�i������� ������)

�t�@�C�i���V�����v�����i�[�iCFP�j�A�ꋉFP�Z�\�m�B�������Money&You������B

�S���ł̍u�������A���M�A�}�l�[���k��ʂ��āA�����̐l���ɕs���Ȃ����̒m����`���Ă���B��������WEB���f�B�A�wFP

Cafe®�x��wMocha�x���^�c�B�܂��A�wMoney��You TV�x��u�}�l���W�B�v�uVoicy�v�Ȃǂł����M���Ă���B ��ȏ��Ђɂ́A�u�͂��߂Ă�NISA

&iDeCo�v�i�������o�Łj�u1���P���ǂނ����Őg�ɂ� ������S100�v�i���R�����Ёj�v�u�͂��߂̂����̊�{�v�i�������o�Łj�u�}���K�Ɛ}�� �͂��߂Ă�FIRE�v�i�Ёj�Ȃǂ�����B

Money��You�Fhttps://moneyandyou.jp/

�������n�E�X�A�����Ă�����Ă����ł����H

�����ƌv�������킹�Ȗ�����z���I ��t����2,730���~�̃}���V�������w�������_����t�@�~���[�̉ƌv�Ǘ��p

�������n�E�X�A�����Ă�����Ă����ł����H

���Z���Y��3,000���~�I ��t����2,500���~�ŐV�z��ˌ��Ă��w�������v�u����t�@�~���[�̎��Y�`���p

�������n�E�X�A�����Ă�����Ă����ł����H

���z�̉Ƃ��C�`����f�U�C���I �\�ΐ쌧��6,000���~�ŐV�z�ˌ��Ă����Ă��Y�ꂳ��t�@�~���[�̎��Y�^�p�p

�������n�E�X�A�����Ă�����Ă����ł����H

�u�y�n��Ȃ��I���v�œ����s��4,090���~�̃}���V�������w���������j����t�@�~���[�̎�̑I���p

�������n�E�X�A�����Ă�����Ă����ł����H

3LDK�̒����Z��́A������肪�����ɁB�v�w��l�Ŗ��i����炵�Ă������߂ɕK�v�ȁu�����킹�ߖ�p�v�Ƃ́H

�������n�E�X�A�����Ă�����Ă����ł����H

�s���Y�����̌o�����������A20��ɂ��Ď��Y���l�̍������Ã}���V�������w���I �W������t�@�~���[�̐��K���@