���j�����Ƃ̃v���t�B�[��

���j����i�v�j�c�c41�AWeb�ҏW

�]������i�ȁj�c�c39�A�����E

���g�����i�����j�c�c8��

2022.2.22�������n�E�X�A�����Ă�����Ă����ł����H

��5��͓����s�ɂ��Z�܂��̖��j����i�����j��Ƃł��B�u�Ƒ��ł������Ɖ߂����邱�Ɓv�ɂ�������đI�Ƃ����}���V������K��BFP�̍��R�搶�ƂƂ��ɁA����̃}�l�[�v�����⎑�Y�`���ɂ��čl���܂����B

���j�����Ƃ̃v���t�B�[��

���j����i�v�j�c�c41�AWeb�ҏW

�]������i�ȁj�c�c39�A�����E

���g�����i�����j�c�c8��

�\�\�}�C�z�[�����w�����ꂽ�̂͂����ł����H

���j����

�u2017�N�ł��B�������w�Z�ɏオ��܂łɂ̓}�C�z�[�����w���������ƍl���A�����T�����n�߂܂����B�����ƏZ��ł����n�悪���݂��̐E��I�ɂ����I�ɂ��֗��������̂œ����n��ŒT���Ă��܂������A�\�Z�����킸���Ԃ�������܂����v

�\�\�ŏI�I�ɂ́A���z�̒n��Ń}���V�������w������Ă��܂��ˁB

���j����

�u���̃}���V�����́A�y�n�̌��������L���ł͂Ȃ�����ؒn���Ȃ�ł��B���̂��߁A���̕��������R�X�g��}�����܂����v

�\�\�����̂������|�C���g��C�ɓ����Ă��镔���́H

���j����

�u�L�����r���O�ł��B���Ƃ��Ǝq�ǂ���1�l�̗\��ł����̂ŁA�������̑����������r���O�̍L�����d�����܂����B�Ƒ��݂�Ȃʼn߂������Ԃ��ɂ�����������ł��v

�]������

�u�}���V�����ׂ̗��T�[�r�X�t���̍���Ҍ����Z��Ƃ������Ƃł��B�������̃}���V�����Ɠ����Ǘ���Ђ��^�c���Ă��āA�����Ƃ������ɂ͗��e�������ɌĂׂ邱�Ƃ��A���ߎ�ɂȂ�܂����v

���R�搶

�u�����e�Ƃ̏������������������ł̑I���Ȃ̂ł��ˁv

���R�搶Point

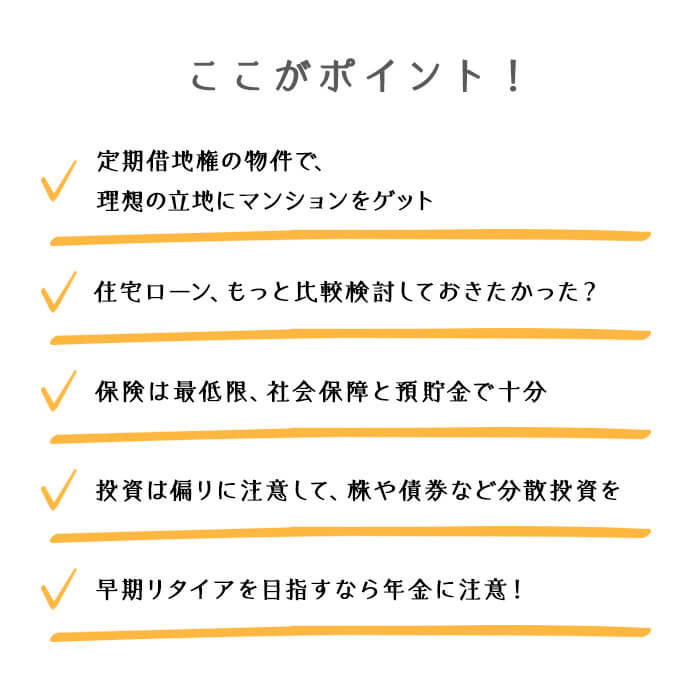

����ؒn���̕����́A�n���y�n�̕ԋp�̍ۂɌ��������߂̐ϗ����Ȃǂ�������܂����A�Œ莑�Y�ł������Ȃ�Ƃ��������b�g������܂��B���p���ɕ������i�������Ȃ�X���ɂ���̂Œ��ӂ��K�v�ł����A�ꐶ�U�̏Z�ƂƂ��ĂȂ猟�����鉿�l�͂���܂��B

�\�\�}���V�����̍w����p�ɂ��ċ����Ă��������B

���j����

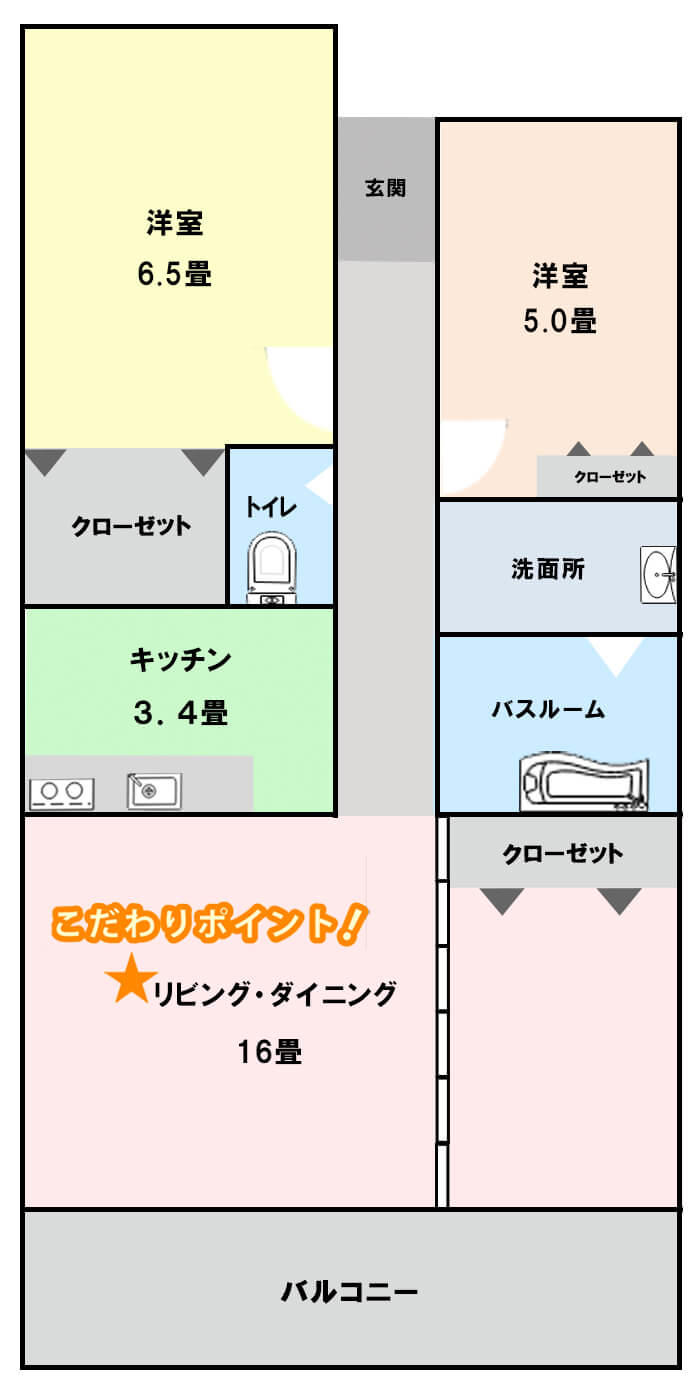

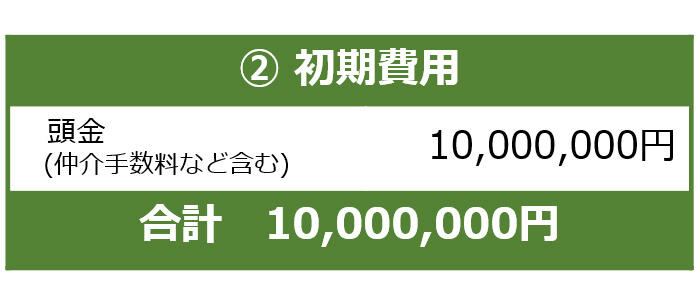

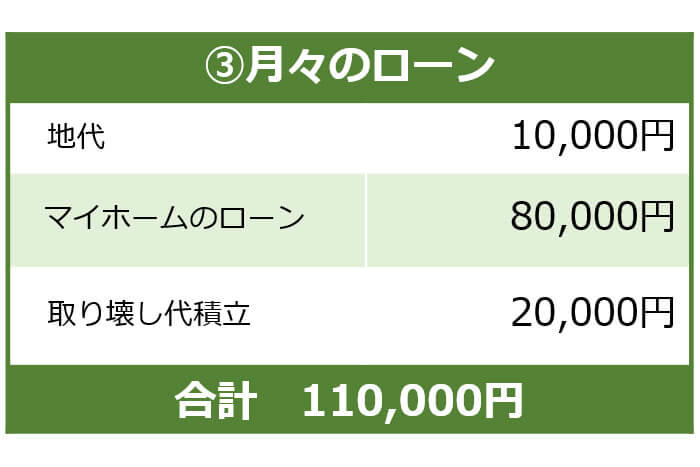

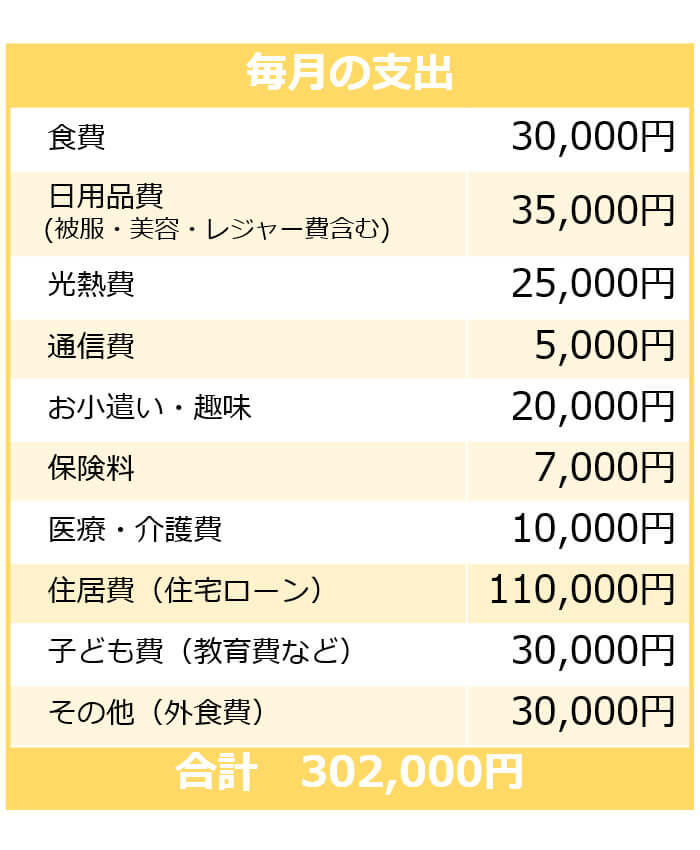

�u�w�����i��4,090���~�ŁA������1,000���~����܂����B�c��͏Z��[����g��ł��āA�ԍϊ��Ԃ�35�N�A���X�̕ԍϊz��8���~�ł��B�ƌv�ɉ������������ɂ��Ή��ł���悤�ɁA�{�[�i�X�̏�悹�͂��Ă��܂���v

���R�搶

�u�ŋ߂́A�R���i�ЂŃ{�[�i�X�ɉe�����o�ďZ��[���̎x�������ꂵ���Ƃ������������Ă��܂��B���X�̎x���z�����������Ă��Ή��ł�����z�ɂ���Ƃ����̂́A�����l�������Ǝv���܂��v

���j����

�u�����A�Z��[���͕s���Y�̉c�Ƃ̕����猾����܂܂Ɍ_���̂ŁA���ƂȂ��Ắw�����Ɣ�r�������Ă��悩�����̂ł́H�x�Ƃ��v���Ă��āc�c�v

���R�搶

�u�ؓ������i2017�N�j�̏ł��ƁA�������̂͌덷�͈̔͂ł��傤�B�����A�ۏؗ��Ȃǂ̏���p�͋�s�ɂ���ĈႤ�̂ŁA�����͗}����ꂽ��������܂���v

���j����

�u����p�̂��Ƃ͒m��Ȃ������̂ŁA�������^�C���}�V���ɏ�肽���C�����ł��i�j�B�ł��A�����ɂ��Ă͈��S���܂����v

�\�\���X�̏o��ɂ��Ă݂Ă����܂��傤�B���R�搶�A�������ł��傤���B

���R�搶

�u�傫�������o��Ȃǂ��Ȃ��A�����ɐ������Ă����������ۂł��B�ƌv�Ǘ��͂ǂ̂悤�ɂ��Ă��܂����H�v

���j����

�u�Ȃ������̊Ǘ������ӂŁA�ׂ����ƌv������Ă���Ă��܂��v

���R�搶

�u�f���炵���ł��ˁB�t�@�~���[���т̊��ɕی��������Ȃ�Ⴂ�ł����A�|���̂ĂōŒ���̕ی����������Ă���̂ł��傤���H�v

�]������

�u�͂��B�傫�ȕa�C�̍ۂ͍��z�×{��x�Ȃǂ����p��������Ǝv���Ă��܂����A�Z��[���̒c�M�ɂ������Ă���̂Łv

���j����

�u���̕��A�q�ǂ��̋����͐ɂ��܂Ȃ��悤�ɂƎv���Ă��܂��v

���R�搶Point

���~�ƕی��͕����čl���܂��傤�B�ی��͒��~�ł͂Ȃ����X�N�ɔ�������̂Ȃ̂ŁA�\���ȗa����������Εی��͍Œ���̕ۏ�ł����ł��傤�B

�\�\���j����͍ŋߓ������n�߂��Ă��܂����A���������͉��ł������H

���j����

�u�������N�ŁA���Ƃ̎��������肵�Ă������Ƃł��B�������Ƃ��čl���Ă��Ȃ������]����Ȃ̂ŁA���������Ȃ瑝�₷�`�����X�ɂ��Ă݂悤�ƁB�č����𒆐S�ɁA�����M���Ō�10���~���ςݗ��āA����25���~�قǍw�����Ă��܂��v

���R�搶

�u�����̓��e���č����ɕ��Ă��܂��ˁB�\���ɔ����ĕ��U�����Ƃ����l��������ł��B�|�[�g�t�H���I�̃o�����X���l���āA�����O�̊��A���A�s���Y�ɕ��L���������Ă���o�����X�t�@���h�Ȃǂ��������Ă݂Ă��������v

���j����

�u��͂胊�X�N���U�͑�Ȃ�ł��ˁB�����������ׂĂ݂܂��v

�\�\����̐����v�⏫���̃r�W�����Ȃǂ͂���܂����H

���j����

�u�Z��[���T�����I�������J��グ�ԍς����āA50���炢�ł̑������^�C�A��ڎw�������ƍl���Ă��܂��B�ł����A�ǂꂭ�炢���Y���K�v�Ȃ̂���̓I�ȑz�������Ă��Ȃ��āv

���R�搶

�u��Ԗ��ɂȂ�͔̂N���ł��B�N���͉������Ԃ���������炦��z�������܂��B���Ɍ����N����70�܂ŕ������߂�̂ŁA���z���傫���ς��܂��B��Ј�����߂đ������^�C�A������Ƃ������Ƃ́A�����N�������̕����Ȃ��Ȃ�Ƃ������ƁB���^�C�A��̎��������łȂ��A���N���̂��Ƃ��l�����Đ����̎��Z�����邱�Ƃ���ł��v

���j����

�u�N���̂��Ƃ͑S���l���Ă��Ȃ������̂ŁA�ڂ���E���R�ł��I �����������Ƃɂ���ȃ����b�g�������ł��ˁv

���R�搶

�u�N���͎��ʂ܂ł��炦��ꐶ�U�̎����B���j����̏ꍇ�A����ؒn���̖�������܂��̂ŁA�������̃��X�N�͂�������l����K�v������܂��ˁv

�]������

�u�Ƒ��݂�Ȃ��ł��邾�������Ί�ŕ�点�邱�Ƃ��ڕW�Ȃ̂ŁA���̂��߂ɂ������Ə����ւ̔����ɂ��čl�������Ǝv���܂��v

�\�\�}����Ƃ���͗}���āA�]����Ō����Ɏ��Y���`������Ă���̂���ۓI�ł����B

���R�搶

�u�{�[�i�X�╛�������ߏ�ɂ��Ăɂ����A�����̂Ȃ��͈͂ʼnƌv���Ă���̂��f���炵���ł��ˁv

�\�\�������A�����ɂ��Ă̌��ʂ���X�N�w�b�W�͂܂��ł܂��Ă��Ȃ���ۂ��܂����B

���R�搶

�u���Y�`���̃o�����X�⑁�����^�C�A��̃v�����Ȃǂ́A�܂��܂��������]�n������Ɗ����܂����B�܂��͓�����U�����ă��X�N���y�����邱�ƁA�����Ă��q����̊w���V�㎑���A�����e�̉���Ȃǂ���̓I�ɍl���ă��^�C�A�v�������������Ă͂������ł��傤���v

���R ��b�i������� �������j

�t�@�C�i���V�����v�����i�[�iCFP�j�A�ꋉFP�Z�\�m�B�������Money&You������B

�S���ł̍u�������A���M�A�}�l�[���k��ʂ��āA�����̐l���ɕs���Ȃ����̒m����`���Ă���B��������WEB���f�B�A�wFP

Cafe®�x��wMocha�x���^�c�B�܂��A�wMoney��You TV�x��u�}�l���W�B�v�uVoicy�v�Ȃǂł����M���Ă���B ��ȏ��Ђɂ́A�u�͂��߂Ă�NISA

&iDeCo�v�i�������o�Łj�u1���P���ǂނ����Őg�ɂ� ������S100�v�i���R�����Ёj�v�u�͂��߂̂����̊�{�v�i�������o�Łj�u�}���K�Ɛ}�� �͂��߂Ă�FIRE�v�i�Ёj�Ȃǂ�����B

Money��You�Fhttps://moneyandyou.jp/

�������n�E�X�A�����Ă�����Ă����ł����H

���Z���Y��3,000���~�I ��t����2,500���~�ŐV�z��ˌ��Ă��w�������v�u����t�@�~���[�̎��Y�`���p

�������n�E�X�A�����Ă�����Ă����ł����H

���z�̉Ƃ��C�`����f�U�C���I �\�ΐ쌧��6,000���~�ŐV�z�ˌ��Ă����Ă��Y�ꂳ��t�@�~���[�̎��Y�^�p�p

�������n�E�X�A�����Ă�����Ă����ł����H

�y�n�T�������4�N�I ��ʌ��ŗ��z�̏Z�܂����w������������t�@�~���[�̐ߖ��Y�`���p

�������n�E�X�A�����Ă�����Ă����ł����H

3LDK�̒����Z��́A������肪�����ɁB�v�w��l�Ŗ��i����炵�Ă������߂ɕK�v�ȁu�����킹�ߖ�p�v�Ƃ́H

�������n�E�X�A�����Ă�����Ă����ł����H

�s���Y�����̌o�����������A20��ɂ��Ď��Y���l�̍������Ã}���V�������w���I �W������t�@�~���[�̐��K���@

�������n�E�X�A�����Ă�����Ă����ł����H

���^�ł̔�ېő[�u�����p���ă}�C�z�[�����w���B���Ƃ̉������Ȃ���A����I�Ɏ��Y�𑝂₵�Ă������@�́H