前の記事

入学・卒業が続く年子の育児。貯める余裕がない状態でどう備えればいい?

2021.7.7セキララ子育てマネー

第7回は、都市部から離れた自然豊かな地域で1歳の息子さんの子育てをしている瞳さん(仮名)。育休中のため収入が一馬力になり、家計のやりくりに苦労するなか第二子の妊娠も分かり、現在

節約生活を送っています。地方在住ならではの節約術や子どもたちの大学進学に対する考え方などを伺いました。

リアルな出費の実例から、子育てマネーの賢い使い方と備え方を学んでいきましょう。

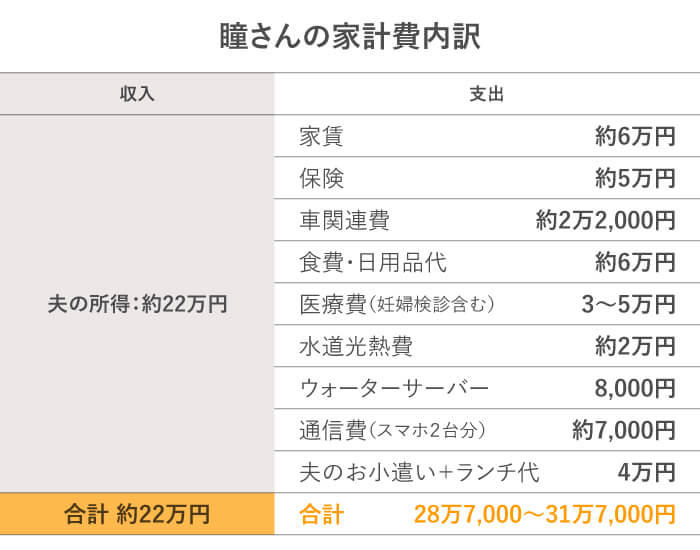

家族構成:夫(31歳・公務員)、長男(1歳)

年収:なし(3年間の育児休暇中のため。出産前は400万円)

世帯年収:400万円(夫のみの収入)

月間・年間貯金額:なし

住宅:賃貸マンション(家賃約6万円/月)

金融資産:約428万円

<金融資産

内訳>

夫婦の預金:約220万円

変額終身保険:約160万円(≒現在解約した場合に戻るおおよその額)

長男名義の預金:約48万円(児童手当+祝い金+お年玉など)

私は大学卒業後、電車も通っていない地域の実家に戻り公務員となりました。その後結婚して実家近くの賃貸マンションに住んでいます。現在は育休中で、1歳になる長男と妊娠6ヵ月目となる2人目が今後生まれる予定です。

長男の出産時は帝王切開だったため健康保険が適用されました。さらに加入していた医療保険の保険金や出産育児一時金(42万円)の給付もあり、出産費用を払っても手元にお金が残りました。

私がお世話になっている病院では、自然分娩でも出産育児一時金の42万円があれば足ります。今おなかにいる2人目の出産費用についても心配はしていません。

教育という面においては、都会に比べて子育ての施設は充実していませんが、自然が先生代わりになってくれます。近所を散歩するだけで、虫や動物、植物に出会えるのは、子どもたちにとって貴重な体験に。知育系の通信教材を試してみた時期もありましたが、個人的にはのびのびと自然の中で過ごすことが最高の教育だと思い、解約しました。そのため、今のところ1歳の長男にはほとんどお金がかかっていません。

そして、私が感じている地方暮らしの最大の魅力が、近所の漁師や農家の知り合いから頻繁におすそ分けをいただけること。新鮮でおいしいうえに食費も節約でき、とてもありがたいです。

地方暮らしでは、都会に比べ家賃は安いですが、車は生活に欠かせません。車を2台所有しているので、2台分の自動車保険料やガソリン代、車検代などがかかってしまい家計に響いています。

家計の主な収入は、夫のお給料のみ。現在は毎月10万円近くの赤字になっていて、長男が1歳になるまで支給されていた育児休業手当金(育休手当)※約130万円から補てんしています。

育休手当の支給が終わってからは、少しでも支出を抑えようと家計を見直しました。たとえば、夫婦で格安スマホに乗り替え、料金を月2万円から7,000円まで下げることができました。また、実家からお米をもらうなど、食費を助けてもらっています。

少しでも早く職場復帰をすれば家計に余裕が持てるのですが、子どもと今しか過ごせない時間を大切にしたいという気持ちもあり、2人目の出産後、育休をいつまで使うか悩んでいます。

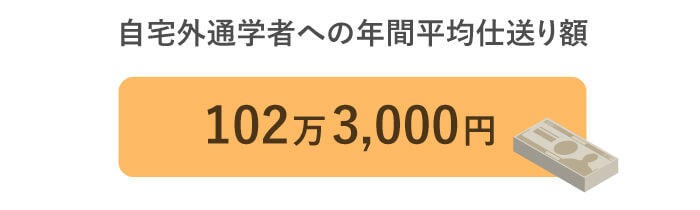

子どもの進路は、地元に私立の学校が少なく、高校までは公立を予定。あまりお金はかからない想定です。ただし、「大学へ行きたい」と言われたときは、地元を離れひとり暮らしになる可能性が高く、そのための資金は準備しておきたいと思っています。

教育費は、知り合いの保険アドバイザーに相談したところ、「1人あたりの教育費は500万円を目標に」と提案されました。そこで、変額個人年金保険に加入し、夫婦で毎月約1万円ずつ、計約2万円を保険料として積み立てています。

この先、私がフルタイム勤務に戻ったときは、夫と同じ月収となり収入が倍に増えます。実家の近くに良い土地があれば住宅の購入も考えたいので、家計の黒字化だけではなく、しっかりと貯蓄もしたいです。また、子どもの将来や自分たちの老後のために、つみたてNISAやiDeCoを始めたいと思っています。

2人目のお子さんを出産後、1年半程度で職場復帰をするか、育休をさらに継続するかを検討中という瞳さん。今後、家計をやりくりしながら子ども2人の教育資金を準備していくために、以下を参考にしてみてはいかがでしょう。

幼児保育・教育無償化は3歳時から。その前に職場復帰して保育園に入園する場合は、保育料がかかります。職場復帰後の収入から保育料を引いてどれだけ残るかを明確にし、ご夫婦の子育ての方針やマネープランと照らし合わせて復帰時期を決めると良いでしょう。

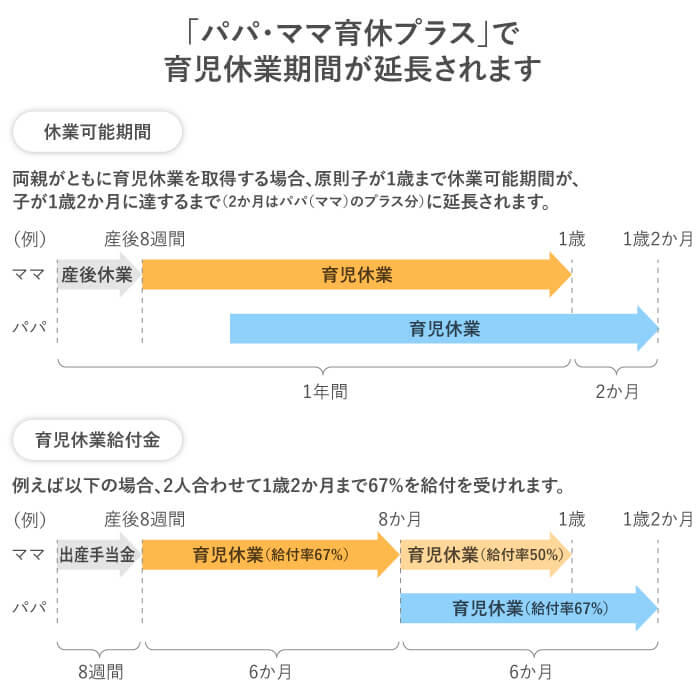

両親で育児休暇をとる「パパ・ママ育休プラス」を利用する方法もあります。瞳さんだけが育休を取ると育休手当の支給は子どもが1歳になるまでですが、両親で育休を取れば1歳2ヵ月まで受けられ、給付金のアップが期待できます。

瞳さんが職場復帰し、さらに下の子が3歳になれば金銭的に余裕が出てくるので、しっかりと貯蓄をしましょう。

資産運用に興味を持たれているのは、良い着眼点です。(公務員の瞳さん夫婦には当てはまらないかもしれませんが)地方によっては職業の選択肢が少なく、昇格や転職による給料アップが思うようにいかないこともあります。将来に向けてお金を貯める選択肢として、資産運用を検討しましょう。

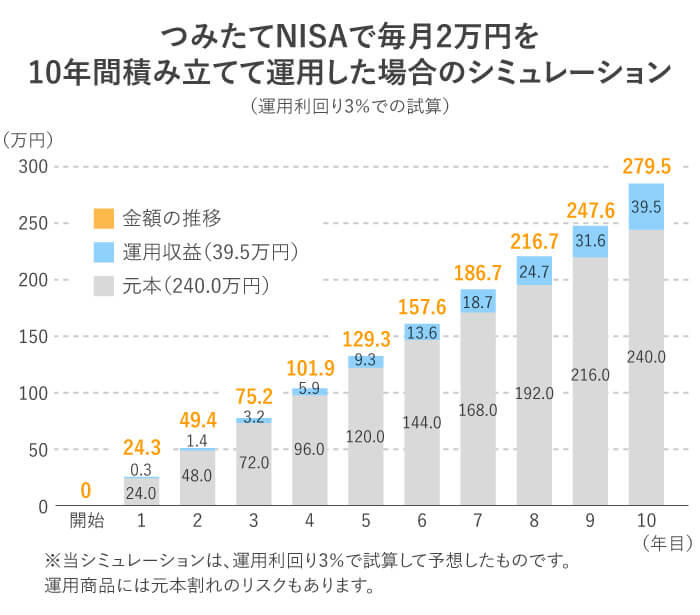

瞳さんの場合、住宅購入資金や下の子の教育費の一部に充てるつもりで、「つみたてNISA」を始めてみてはいかがでしょう。投資信託の運用で得られた配当金や売却して得られた利益には20.315%の税金がかかります。一方 つみたてNISAでは、年間40万円まで最長20年間非課税になります。瞳さんの収入から2万円、10年間かけて積み立てると以下のようにまとまった金額になります。

▼つみたてNISAについてもっとくわしく!

つみたてNISA:三井住友銀行

お子さんが大学進学でひとり暮らしをする際には、国立大学に進学した場合で試算しても、1人あたり4年間で約950万円かかります。

瞳さんご夫婦が教育資金の準備に活用している変額個人年金保険(毎月2人で合計約2万円)は、保険会社が特別勘定という枠で運用し、その運用実績により保険金額が変動するタイプの保険です。

保障が付く分、自分で投資信託を運用する場合に比べて投資効率は良くないですが、死亡時には死亡保険金が受け取れるメリットがあります。運用成績が良ければ、満期や解約時に得られる金額が増えますが、成績が悪ければ元本を下回るリスクもあります。

資産運用は、“3年以内に使う予定のない資金”の3割以内を目安にし、定期預金と組み合わせてしっかりと準備していきましょう。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。