次の記事

物価上昇からどうやってお金を守る?

2021.5.19見る。考える。資産運用

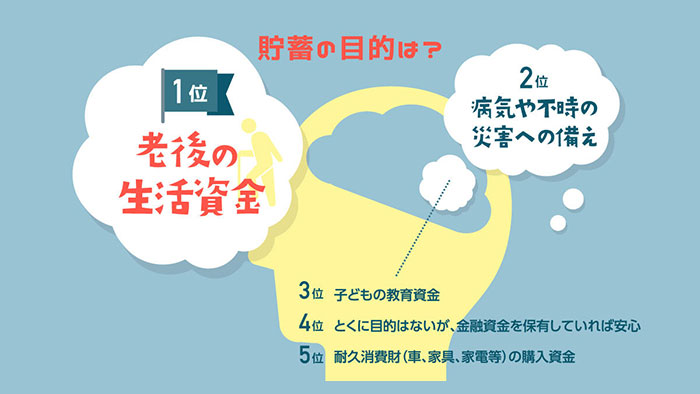

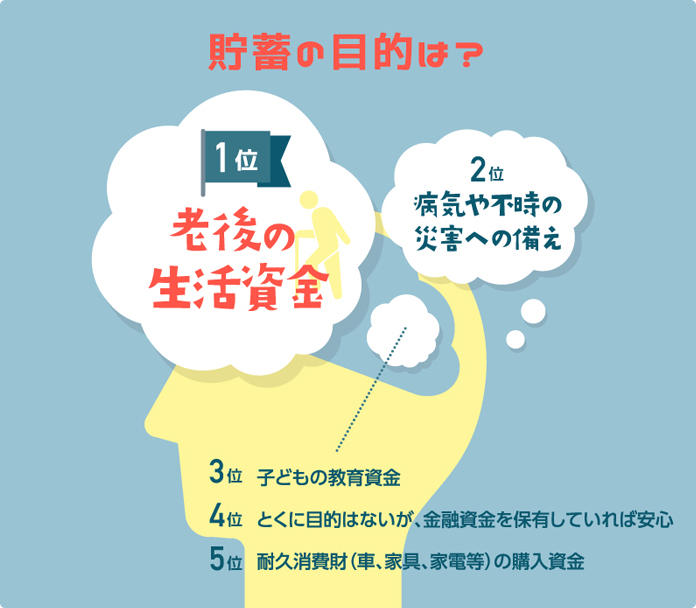

貯蓄をする理由はさまざまですが、平成26年の世論調査では、トップが「老後の生活資金」、次いで「病気や不時の災害への備え」。それぞれ全体の3分の2以上が回答しました。老後の資金は、多くの人の関心事。では、何を目安に、どうやって備えておけばいいのでしょう。

日本では、平均寿命が長く、男性は80.50歳。女性は86.83歳※1。それにともない平均余命も長くなっています。平均余命とは、各年齢の人が将来平均して生きられる年数のこと。例えば、いま50歳の女性なら平均余命は38年。60歳男性なら23.4年になります。

ただし、平均寿命はあくまで平均値。90歳以上の人口は約172万人※1いて、60歳の女性の2人に1人は、90歳まで長生きすると言われています。※2

そこで、日本では少子高齢化も進んでいることから、社会保障制度や税制の抜本的な見直しが必要とされています。

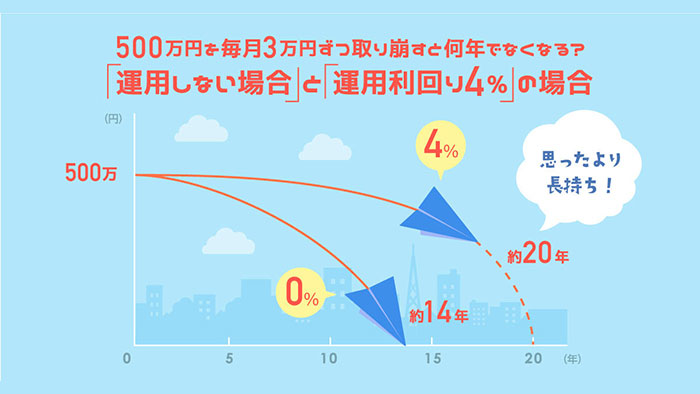

老後の時間が長くなるということは「老後の生活資金」として確保しておきたいお金が、もっと増えるということです。老後のお金の心配を少しでも減らすためには、現役のうちから老後に備えておくことが大切です。

そこでポイントになるのが、運用によって「資産寿命を延ばす」という考え方です。資産をただ取り崩すのではなく、資産を「増やしながら」取り崩すことができれば、資産残高が減る速度はゆるやかに。資産の寿命が延びると期待できます。

例えば、「つみたてNISA」や「iDeCo(イデコ/個人型確定拠出年金)」などの制度を活用して 長期的な資産運用を行い、老後に備えてはいかがでしょうか。

「つみたてNISA」は、毎月一定額で投資信託を積み立てる制度です。最長20年間、毎年40万円まで積み立てることができ、運用で増えた利益は非課税で受け取れるというメリットがあります。

つみたてNISAについて、くわしくはこちら

また「iDeCo(イデコ/個人型確定拠出年金)」は、「60歳まで」毎月一定額で投資信託などを購入し、運用する制度(2022年5月以降は「65歳まで」積立が可能に)。積立終了後も最長75歳まで運用を続けることができます。なお、iDeCo

は老後のお金を準備するための年金制度として導入されたため、原則60歳になるまでは積み立てたお金を引き出すことができません。しかし、運用で増えた利益が非課税になるほか、運用期間中の掛け金が全額所得控除になるなど、大きな節税効果があります。

iDeCoについて、くわしくはこちら

見えない未来に備えるために、自分の暮らしは自分で守るという工夫が大事。