前の記事

物価上昇からどうやってお金を守る?

2022.6.22見る。考える。資産運用

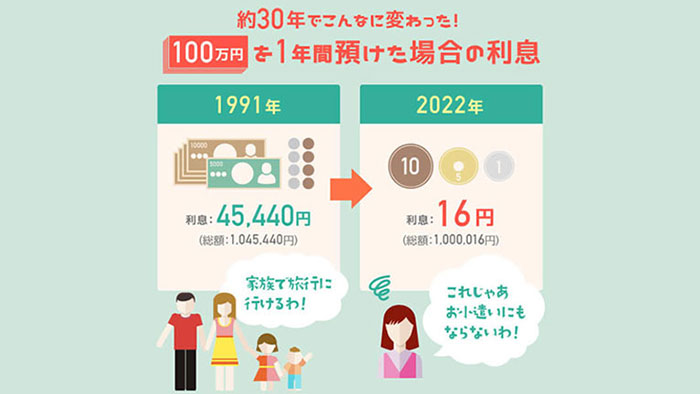

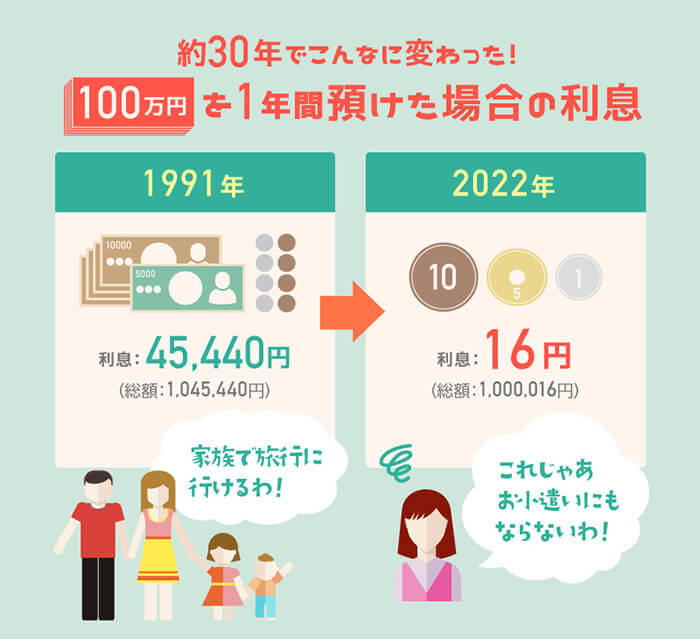

1991年では、定期預金の金利が年5.68%ついていたので、100万円を預けた場合、年間45,440円(税引後)の利息収入が得られました。日帰りなら家族旅行ができるくらいの収入です。一方、2022年6月時点の定期預金の金利が年0.002%なので年間16円(税引後)しか利息収入が得られません。

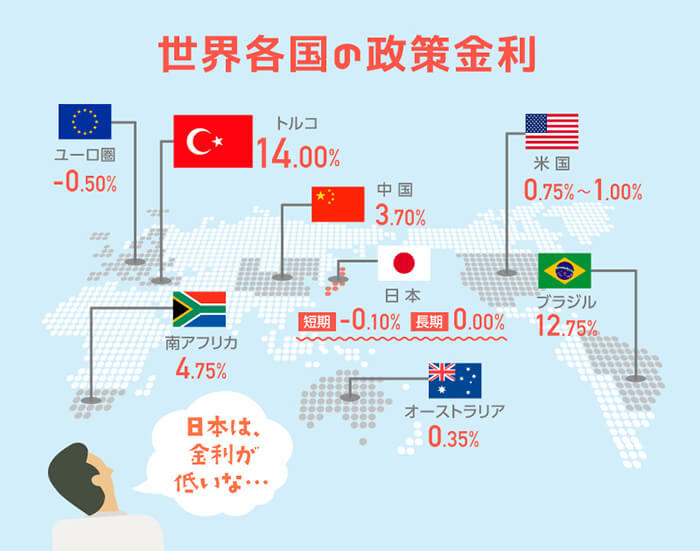

一方、各国の政策金利を見てみると、米国が0.75〜1.00%、中国は3.70%であるなか、日本は短期金利で−0.10%、長期金利も0.00%という超低金利です。

また、南アフリカが4.75%など、国別GDPランキングで上位のアメリカや中国、日本より政策金利が高い国が少なくありません。

こうした金利差から、より金利の高い外貨預金で運用する方法もあります。ただし、超高金利の国は経済状態に問題を抱えていることもあるので、慎重に検討しましょう。

また、外貨預金は為替変動リスクや為替手数料なども理解したうえで行う必要があります。為替リスクを軽減するには、外貨預金の積立という方法もあります。

▼「外貨預金」について知りたい人へ

外国通貨ではじめる運用「外貨預金」

低金利の中、資産を増やすことを考えるのであれば、毎月一定額を投資信託で積み立てる、長期的な資産形成の方法もあります。

たとえば、「つみたてNISA(積立NISA)」や「iDeCo(イデコ/個人型確定拠出年金)」といった制度を活用するのも、1つの選択肢です。制度の特徴は、長期・積立・分散投資ができることです。

毎月の積立額は金融機関によって異なりますが、1万円以下でも運用を始められるところも多く、さらに積立は自動で行われるため、投資初心者にも始めやすく、続けやすい制度だといえます。

また、世界中のさまざまな銘柄に分散投資することで価格下落のリスクを抑えつつ、世界経済全体の長期的な成長の恩恵を受けることで、リターンを期待できます。

「つみたてNISA」は長期的な資産形成ができるよう、国が用意した非課税制度です。投資をして得られる分配金や売却益には約20%の税金がかかります。しかし、「つみたてNISA」口座で投資をすれば、年間40万円までの新規投資分は、最長20年間、利益に税金がかからないというメリットがあります。

▼「つみたてNISA」について知りたい人へ

積立商品を知る「つみたてNISA」

「iDeCo」は、公的年金にプラスして任意で加入する私的年金制度です。加入は60歳までですが、60歳以降も社会保険に加入しているか、自営業者などで60歳以降に国民年金に任意加入する場合などは65歳まで加入でき、毎月一定額で投資信託などを積立投資します。

毎月の掛金は所得控除の対象となるほか、一時金や年金で受け取る際にも税優遇があり、多くは非課税で受け取れるというメリットがあります。

▼「iDeCo」について知りたい人へ

個人型確定拠出年金「iDeCo(イデコ)」

低金利が続き、預貯金だけではお金が増やせない日本。世界的な物価上昇に負けないためにも、資産運用を行うことは大事です。将来に備える方法として、外貨預金の積立、つみたてNISA、iDeCoなどを活用して長期での資産運用を始めてみてはいかがでしょう。