前の記事

資産配分の定期的な見直しはなぜ必要?

2018.3.7見る。考える。資産運用

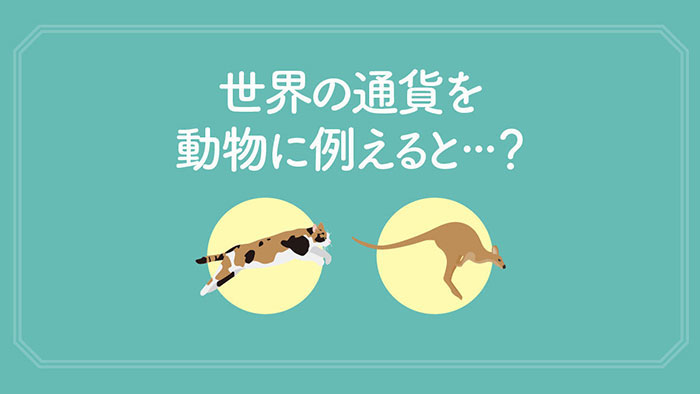

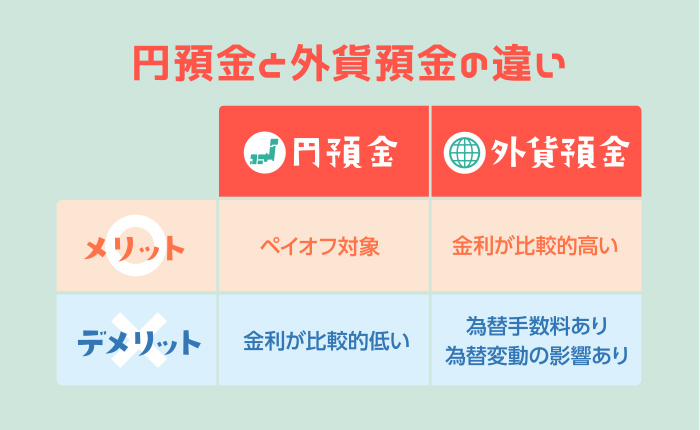

まずは、円預金と外貨預金にはどんな違いがあるかを見ていきましょう。

注目すべきポイントは、外貨預金のほうが円預金よりも金利が比較的高いこと。以前の記事でも解説しましたが、各国の通貨の種類によっても金利は変わってきます。金利が高い分、リスクも高くなってしまうのでは?と思うかもしれませんが、外貨預金では、当初預けた分の元本(外貨建て)はきちんと保証されますし、預け入れるときに約束した金利は満期に受け取ることができます。

その分、円から外貨にするときに為替手数料がかかったり、銀行が倒産したときに預けた預金を補填してくれる保証(ペイオフ)の対象外となっていたりします。

また、円と外貨の相場は絶えず動いており、預けている外貨を発行する国の情勢が悪化した場合、損失が発生してしまうこともあるため、為替変動にも注意する必要があります。

次に、為替変動の影響を理解しておきましょう。外貨預金は、円から外貨を購入して預けます。

例えば【1ドル=100円】の時に1万ドル分の外貨を購入する場合、手数料を無視すれば100万円が必要です。もし為替が円高になって【1ドル=90円】の時に円に戻したとしたら、90万円になってしまいます。100万円で預け、90万円で返ってきたので10万円の損失です。

一方、為替が円安になり【1ドル=110円】になった時に円に戻した場合は110万円となります。100万円で預け、110万円で返ってきたので10万円の利益です。

このようにして、為替変動の影響で損失や利益が発生します。

ペイオフとは、万が一銀行が倒産してしまった時のための預金保険制度のことをいいます。

細かい条件はありますが、銀行に預けてある預金1,000万円までであれば、もし銀行が預金を返せなくなったとしても、保証してもらえる制度です。

円預金はペイオフの対象になっていますが、外貨預金はペイオフの対象にはなりません。万が一銀行が倒産してしまった場合、外貨預金は保証してもらえず、その分だけ損失になる可能性があることを理解しておきましょう。

円と外貨を交換するときには、為替手数料がかかります。

例えば、その日の為替レートが1ドル100円で、為替手数料が1円の場合を考えてみましょう。

円をドルに交換する時は、為替手数料が1円のため、101円で1ドルに交換できます。逆に、ドルを円に交換する時は、為替レートから為替手数料の1円が引かれて、1ドルを99円で交換することになります。

為替手数料は金融機関によって異なるだけでなく、窓口での手続きとインターネットバンキングでの手続きで変わることもあります。また、通貨の種類でも変わってきます。

外貨預金のメリットとデメリットをきちんと理解した上で、検討していきましょう。