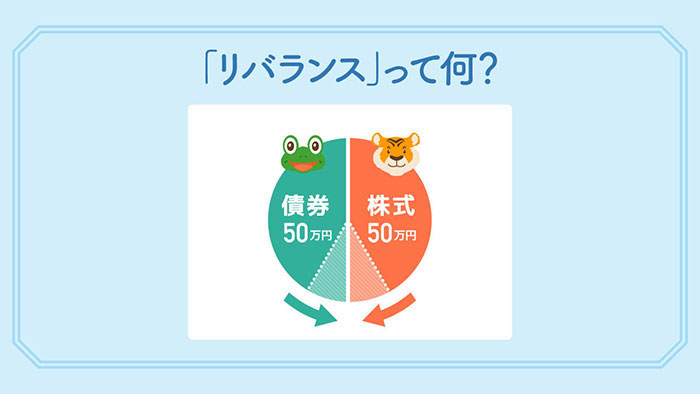

公的医療保険で、どれくらい医療費を軽減できる?

- 出所:厚生労働省「高額療養費制度を利用される皆さまへ(平或27年1月診療分から)」

公的医療保険とは、いわゆる健康保険のことです。日本国民であれば原則全員が加入しています。かかった医療費の3割負担ですむような保険は、誰もが使ったことがあると思います。この保険制度の一つに「高額療養費制度」というものがあり、年収に応じて1か月あたりに支払う医療費の上限が決まっています。

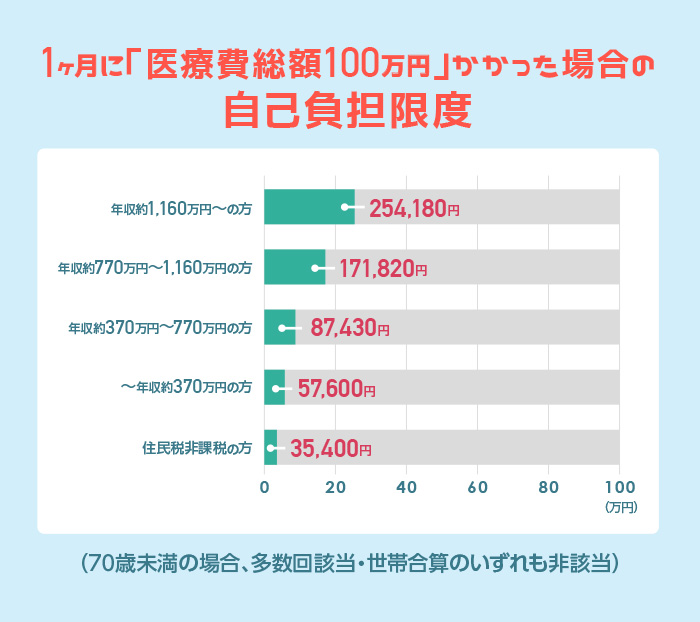

上の図では、1ヶ月に医療費が総額100万円かかった場合の、自己負担限度額を計算しています。

例えば70歳未満で年収700万円の場合、負担額は87,430円になります。

負担する医療費を一度全額支払っておき、確定申告の時に負担額までの差額を還付してもらう方法が有名です。しかしその場合、高額な医療費を一度医療機関に支払わなければなりません。

そこで、加入している健康保険組合にあらかじめ連絡しておくことで、「限度額適用認定証」という証明書の交付を受ける方法があります。

この方法では、医療機関の会計時に支払う医療費が、上の図で示した自己負担限度までになります。また、以下の条件に該当する場合は、さらに医療費を軽減できるかもしれません。

- 1か月間で複数の医療機関を受診した場合

- 1か月間に同じ世帯の複数人が、医療機関を受診した場合(世帯合算)

- 直近12か月間で、既に3回以上「高額療養費制度」を利用している場合(多数回該当)

- 1年間で公的医療保険と、介護保険の両方を利用した場合(高額医療・高額介護合算療養費制度)

公的医療保険制度を利用する場合は、必ず手続きが必要になりますが、賢く利用しましょう。