前の記事

3つのポイントで振り返る資産運用

2018.4.11 見る。考える。資産運用

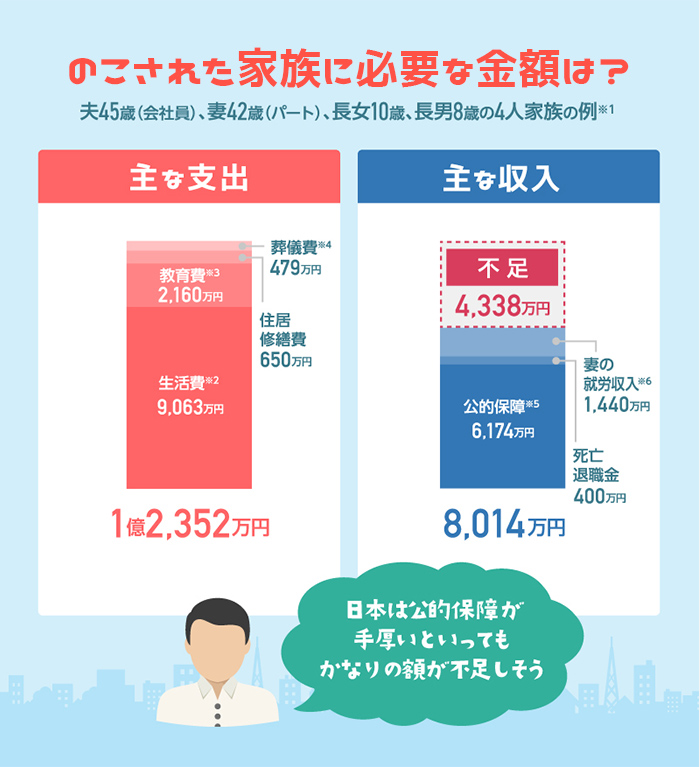

もしもの場合を想定して、のこされた家族のためいくら必要か考えておくことは大切なこと。特に子どもが産まれて家族が増えていけば、生活費だけでなく、子どもたちの教育費も必要です。例えば、下記の家族4人のケースで見ていきましょう。

この場合、のこされた家族の生活費だけでも9,063万円

※2

が必要です。それだけはなく、2人の子どもたちの教育費、持ち家であれば劣化に伴う修繕コストもかかってくるでしょう。なんと総計で1億2,352万円が家族には必要になります。

一方、死亡後に見込める収入は、公的保障が6,174万円

※5

、死亡退職金が400万円、パートである妻の収入を60歳までの18年間で計算すると1,440万円

※6

となり、主な必要額から、主な収入を差し引いた4,338万円が万一の時の不足額となります。

すでに十分な資産がある場合や他の備えをされている場合は問題ないでしょうが、そうではない場合、死亡保障のある保険商品でカバーするのも1つの方法です。死亡保障は、保険の対象者(被保険者)が亡くなった場合、妻など保険受取人に保険金が支払われるものですが、毎月の保険料等によって、受け取れる保障額は異なります。

保険に加入する年齢やお子さんの人数、年齢によっても、必要保障額は増減します。

万一の場合に備えるにあたり、保有する資産、国や自治体などから給付される手当等と照らし合わせて、必要な金額を把握し保険商品を考えていくのがポイントです。また、保険に頼らず、それ以外の金融資産・実物資産を蓄える方法もあります。

万一の事態は、予測できないもの。

現在の資産や家族の状況に応じて、自分に合った備え方を検討しておきましょう。