�O�̋L��

�T�����[�}���ł��m��\���͕K�v�H

2023.6.14 ���炵�̃}�l�[���T

��N�ސE�̎����͊�Ƃɂ���ėl�X�ł����A�������̕��ȂǁA3���Ɍ}������������Ǝv���܂��B�܂��܂���N�ސE�͐�A�Ǝv���Ă�������A�ސE���ɂ��Ă͋C�ɂȂ�Ƃ���ł��ˁB�Ƃ���ŁA���������ސE���̎����͕������邱�Ƃ������m�ł����H �����ɂ���ĉ����Ⴄ�̂��A�ǂ����̂����g�N�Ȃ̂��������Ă����܂��傤�B

���K��! �V��̎��Y�^�p

�V��̂����A�݂�Ȃǂ�����ď������Ă���H

���V��̂����v��A�ǂ����Ă�H

�V��̂����ɂ��Ăǂ��v��𗧂Ă�H ��N�O�㐢��̂����̐F�����p

�ސE���́A��ʓI�ɑސE�̗��R�����ȓs���̏ꍇ���A��Гs���̏ꍇ�̕��������A������̏ꍇ���Α��N���ƂƂ��ɑ������܂��B��Гs���ƂȂ��N�ސE�̏ꍇ�́A�܂Ƃ܂����z�̑ސE�������҂ł��܂��B

�܂��́A�Α��N���ʂɃ��f���ƂȂ�ސE���̋��z�����Ă݂܂��傤�B�����J���Ȃ̃f�[�^�ɂ��ƁA���Ƃ̃��f���ސE���͑�w���̏]�ƈ��̏ꍇ�Ŗ�2,600���~�B�����s�Y�ƘJ���ǂ̃f�[�^�ɂ��ƁA�����s�̒�����Ƃ̃��f���ސE���͑�w���̏]�ƈ��̏ꍇ�Ŗ�1,100���~�ƂȂ��Ă��܂��B

������Ƃ����Ƃ̂ق����A��ʓI�ɑސE���̊z�͑����X���ƂȂ�܂����B������ɂ��Ă��A��N�ސE��ɂÂ��Z�J���h���C�t���l����Ƒ厖�ɊǗ����Ă����Ȃ��Ă͂Ȃ�Ȃ������ł��B�Ȃ��ɂ͑ސE�����o�Ȃ���Ƃ�����܂��B�������߂��Ђ̑ސE���ɂ��āA���߂Ɋm�F���Ă����܂��傤�B

�ސE���̎�����3�p�^�[�����l�����܂��B�S�z���ꊇ�Ŏ��u�ސE�ꎞ���v�A�N���̂悤�ɉ��N���ɕ����Ď��u�ސE�N���v�A�����āu�ސE�ꎞ���ƑސE�N���̕��p�v�ł��B�ǂ̃p�^�[����I�ׂ邩�͊�Ƃɂ��قȂ�܂��B

�܂��A�u�ސE�ꎞ���v�Ɓu�ސE�N���v�Ŏ��ꍇ�ł́A�ŕ��S�ɈႢ������܂��B���ꂼ��̃����b�g�E�f�����b�g�����Ă����܂��傤�B

�ސE�����ꎞ���Ƃ��Ď��ꍇ�̃����b�g�́A�ŕ��S���y���Ȃ邱�Ƃł��B�ʏ�A�����ɂ͐ŋ����ۂ����܂����A�ސE�����ꎞ���Ŏ�����ꍇ�́u�ސE�����v�ƂȂ�A�Ő���̗D��������܂��B

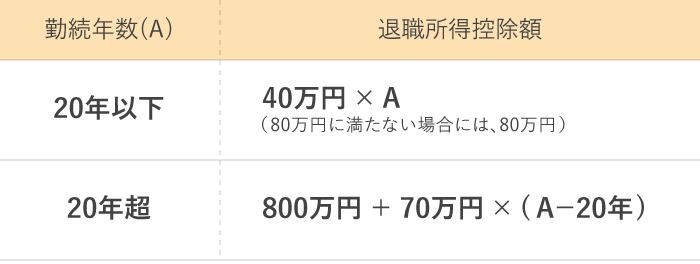

�ސE�����̌v�Z��

�ސE�����̋��z���u�i�������z�i�����O�̋��z�j-�ސE�����T���z�j�~1/2�v

�ސE�����T���z�́A�Α��N���������قǑ����܂��B

�ސE���z��2,000���~��30�N�ԋΑ������ꍇ�A1,500���~���ސE�����T���ƂȂ�܂��B���̏����Ƃ͕����Đŋ��v�Z����邽�߁A�ŕ��S�����Ȃ�y������܂��B�ꎞ���łł��邾���ސE��������Ă����ƁA �ŋ��̖ʂł͗L���ȏꍇ����ʓI �ł��B

����Ńf�����b�g�́A �ސE�N���ɔ�ׂĎ�摍�z�����Ȃ��Ȃ邱�� �ł��B�ސE�N���̏ꍇ�́A�܂�����Ă��Ȃ��ސE�������Z�@�֑����^�p���邽�߁A��ʓI�ɂ͎��z�������܂��B

�ސE����N���Ƃ��Ă��炤�ꍇ�̃����b�g�͂��Љ���悤�ɁA�ސE���̉^�p�v����悹����邽�߁A ��摍�z���A�b�v����\�������邱�� �ł��B�����ł̎���I�ԂقǁA��摍�z��������\���͍��܂�܂��B

����Ńf�����b�g�́A �ŕ��S�z�������Ȃ鋰�ꂪ����_ �ł��B�ꎞ���Ƃ��Ďx������ސE���ł���A�u�ސE�����v�ɑ���Ő���̗D���[�u������܂����A�ސE�N���ɂ͗D���[�u������܂���B���N���ސE�N���́A�G�����Ƃ��Čv�コ��邽�߁A���I�N����p�[�g�E�A���o�C�g��ȂǑ��̎����Ƃ̍��v�����������A�ŋ���Љ�ی����������Ȃ�\��������܂��B

���Ƃ��A�ސE���z��2,000���~��10�N�ԁA���N200���~����ސE�N���Ƃ��Ď��ꍇ���l���Ă݂܂��傤�B�z�ʏ�͉^�p����蕪���lj�����邽�߁A�ꎞ��������������悤�Ɍ����܂��B�������A�N�Ԃ̍T���z��65�Ζ�����77.5���~���A65�Έȏ��110���~���ƂȂ�A�ꎞ���ɔ�ׂčT���z�����Ȃ��Ȃ��Ă��܂��܂��B

��

�N���ȊO�̏������N��1,000���~�ȉ��̏ꍇ�B

��

�ސE���ɑ����̓I�ȉ^�p�����A���I�N���ɂ��Ă͍l�����Ă���܂���B

�܂��A��Ƃɂ���Ă� �ސE�ꎞ���ƑސE�N���̕��p���ł���ꍇ������܂��B �����g�̒�N��̃��C�t�X�^�C���ɂ��킹�Č������Ă݂Ă��������B

���ސE���ɂ�����ŋ����킩��

�y���킩��z�ސE���ɂ�����ŋ��̌v�Z���@�I �P�[�X�ʂɋ�̗�����

�ސE���̎����@�ɂ��āA�ȉ���3�̃|�C���g���ӂ܂��ăg�[�^���Ȏ��_�Ō������邱�Ƃ���ł��B

�������A��N�ސE��́u���������C�͂Ȃ��v�Ƃ������Ƃł���A�ސE�N���Ŏ��ꍇ�ł�����������قǑ����Ȃ��̂ŁA�ł�Љ�ی����̕��S���傫���Ȃ邱�Ƃ͔������܂��B

�܂��A�����N���ɉ������Ȃ��瓭��������Ƃ����l�́A�ސE�N���Ŏ�����ꍇ�ɁA�Љ�ی��������z�ɂȂ��Ă��A���z����Ђ����S���Ă���邽�߁A�������������S�z�����点�܂��B�����ɓ��Ă͂܂���͑ސE�N���Ƃ��Ď���Ă�������������܂���B

����ŁA�ސE��́A�u���c�Ƃ��ēƗ�����v�u�����N���ɉ��������A�p�[�g��A���o�C�g�ł��܂ɓ����v�Ƃ����l�́A�Ȃ�ׂ��ꎞ���Ŏ������������߂ł��B�ސE�N����I��ł��܂��ƁA��ɑސE�����N�ԏ����ɏ�悹����邽�߁A�ŕ��S��Љ�ی������d���Ȃ��Ă��܂��܂��B

���I�N���ɂ́A���J�n������x�点�� �J�艺�����x ������܂��B���̐��x�𗘗p���A��ƔN�������炦��Ԃ͂����Č��I�N�������������z�����炷���ƂŁA�ŕ��S��Љ�ی������y�����邱�Ƃ��ł��܂��B�܂��A�J�艺����I������ƁA�������炦����I�N���z�����z����܂��B�ސE�N����I�ԏꍇ�́A�������Ă݂Ă��������B

��q�̂悤�ɁA�z�ʂōl����ƑސE�N���̕��������A�Ő��I�ɍl����ƑސE�ꎞ���̕������S�����Ȃ��Ȃ�܂����A���ꂼ�ꃁ���b�g�E�f�����b�g������܂��B�ǂ����I������Ƃ��g�N�Ȃ̂��́A��ƔN���̉^�p����N���z�A�e�����̂̕ی����Ȃǂɂ���Ă��ς���Ă��܂��̂ŁA��T�ɂǂ��炪�����Ƃ͌����܂���B

�����g�͑ސE�����ꎞ���Ŏ��A�����ʼn^�p���Ă��������ƍl���Ă��܂��B�ސE��͂��܂�傫�Ȏ����͌����߂Ȃ����߁A���^�[�������X�N����߂̋��Z���i��T�d�Ɍ������܂��B�^�p����ۂ́A�Ő��ʂł��D���̂���NISA�i���z��ېŐ��x�j�����p���������̂ł��B�ʏ�A���Y�^�p�ŗ��v���o���ꍇ�́A���̖�20�����ېł���܂����ANISA�𗘗p����Ήېł���܂���B2024�N����́A��ېłۗ̕L���Ԃ̖������������Ȃǐ��x���g�[����A����Ɏg���₷���Ȃ�܂��B�N�ԓ����g���A�݂��ē����g���N��120���~�A���������g�N��240���~�A���v�ő�N��360���~�܂Ŋg��B�ސE���̉^�p�����₷���Ȃ�ł��傤�B

�ꎞ���Ŏ��ꍇ�͋}�ɑ傫�Ȃ�������ɓ��邽�߁A�C�������傫���Ȃ��Ė��ʌ������Ă��܂������B���Y�^�p�̃v�����𗧂Ă�ȂǁA�v��I�ɊǗ��E�^�p���邱�Ƃ���ł��B

�܂��A���{�͋Α�20�N�����l��D�����Ă���A�ސE�����T���̌��������������Ă��܂��B����̓������`�F�b�N���Ă����܂��傤�B

���VNISA�̕ύX�_�Ƃ́H

�VNISA�͉��P�H �����H �ύX�_��m���ď��Ɋ��p���悤�I

���O��Z�F��s��NISA�ɂ��Ă͂�����

�܂��́A������I�ׂ�̂��ǂ����A�N��������ꍇ�̉^�p�����͂ǂꂭ�炢�Ȃ̂��ȂǁA�����g�̊�Ƃ̑ސE�����x�ׂāA��������ƑސE��̃}�l�[�v�������������Ă݂܂��傤�B

�ސE�����x�͉�Ђɂ���Đ��x���قȂ�܂��̂ŁA�����̉�Ђ̑ސE�����x�ɂ��āA���𐢑�̂����Ɋm�F���Ă����������̂ł��B�������ꎞ���E�N���̂ǂ��炪�ǂ��������A�����őI�Ԃ��Ƃ��ł���̂��ȂǁA�l�����Ȃǂɒ��ڕ����Ă����ƈ��S�ł��B

�ސE���̎x�������ɂ��ẮA���m�ɒ�߂��Ă�����̂ł͂Ȃ��A��Ђɂ���Ď��R�ł͂�����̂́A��ʓI�ɂ͑ސE����1�`2������Ɏx�����邱�Ƃ������ł��B

��������鎞���ɂ��ẮA�A�ƋK���̑ސE���K���ɋL�ڂ���Ă���̂ŁA���g�Ŋm�F���邩�A��Б��ɒ��ڕ����āA���O�ɔc�����Ă����܂��傤�B

���ސE�ꎞ��

�����b�g�F�Ő���̗D��������

�f�����b�g�F�v�搫�������Ǝg���ʂ����Ă��܂�

���ސE�N��

�����b�g�F����I�Ɏ�����������A����������ƗL���Ȃ��Ƃ�����

�f�����b�g�F�e�N�̏����ŁE�Z���ŁE�Љ�ی������A�b�v���Ă��܂����Ƃ�����

���� ���� �i�݂��� ���₩�j

�u�����̂��߂̃}�l�[�Z�~�i�[�u�t�v�Ƃ��Ă���܂őS����6,000�l�ȏ�̕��ɍu���B�ނ��������v��ꂪ���Ȃ����̏����A�y�����킩��₷���`���邱�Ƃ����b�g�[�BFP�Ƃ��āA�e���f�B�A�ł̃}�l�[�R�������M�������B���C�t�~�b�V�����́A���_�E�o�ρE�L�����A�ɂ����Ď������Ă��āA�����̐l���������őI���ł��鏗���������Ƃ����Ƒ��₷���ƁB

���炵�̃}�l�[���T

�d�͎��R���A�݂�Ȑ�ւ��Ă���́H�{���Ɉ����Ȃ�́H

���炵�̃}�l�[���T

�������Ăǂꂭ�炢������́H�ǂ�������̂������H

���炵�̃}�l�[���T

�T�����[�}���ł��m��\���͕K�v�H

���炵�̃}�l�[���T

�m��Ȃ��Ƃ��������Ȃ��H iDeCo�ŘV��ɔ����悤�B

���炵�̃}�l�[���T

�V�Љ�l���A�����łȂ��l�����^���ׂ����ƌ��Ă�H �V�N�x�̍������ă`�F�b�N�I

���炵�̃}�l�[���T

���� VS ������

���Ȃ��ɂƂ��Ăǂ��������g�N�H