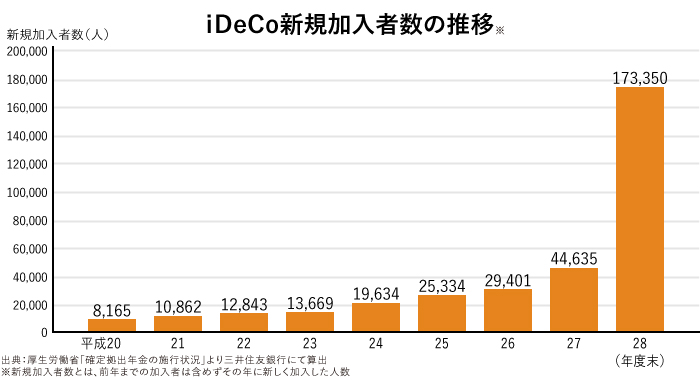

iDeCoの加入者数が増加中!

iDeCo(イデコ:個人型確定拠出年金)とは、現役中に毎月お金を拠出して自分で運用し、60歳以降に年金または一時金として受け取ることができる制度です。途中で拠出をストップすることも可能ですが、原則60歳まではお金を引き出すことができないので、無理のない金額で積み立てるのがポイントです。

グラフからもわかるように、年々iDeCoの加入者が増えている背景には少子高齢化が関係していると考えられます。高齢者は増えていくのに生産年齢人口が減るため、公的年金だけに頼らず自身でも備えていこうとしている人が増えてきているとも受け取れますね。

最大のメリットは、老後資金を備えながら節税できること。掛け金を全額所得控除にできるだけでなく、運用によって得た利益も非課税になるという特徴があります。

- ※ 掛け金の上限は職業などにより異なります