前の記事

知らないともったいない? iDeCoで老後に備えよう。

2023.5.17 くらしのマネー辞典

▼新社会人必見! お金との上手な付き合い方

新社会人のうちに身につけたい! お金との上手な付き合い方

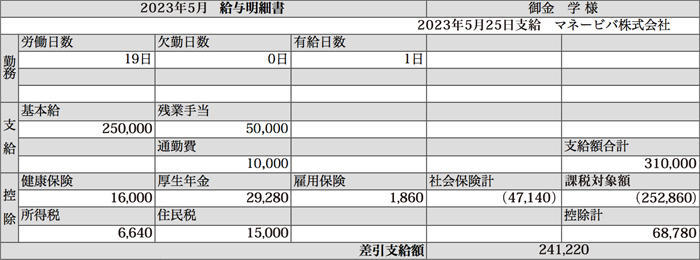

今では、パソコンなどで確認する方も多いと思いますが、毎月配られる給与明細。あなたは、自分の手取額はいくらで、税金や保険にどれくらい払っているかすぐに言えますか? 給与明細を見ていない人も多いかもしれませんが、自分が働いて稼いだ大切なお金ですので、支給額や控除額の明細を確認する癖をつけましょう。

チェックによって間違いを発見できるだけでなく、税金や保険料の金額に関心を持つことで社会の仕組みに興味が湧いたり、お給料の内訳(基本給、役職手当、残業手当 etc......)を理解することで、これからの働き方を考えたり、減給や転職を考えるときのリスク管理にも役立ちます。

では早速、給与明細でチェックするべきポイントをご紹介します。

「勤務」のブロックは、出勤日数などに間違いがないか確認しておきましょう。続いて「支給」のブロック。基本給に加えて各種手当(役職手当、残業手当、交通費など)が記載されています。自分の支給額の内訳について、しっかりと把握しておくことが大事です。

基本給とは、お給料の基本となる賃金。ボーナスなども、基本給をベースに計算されることが多いです。

役職手当や残業手当など、基本給に加えて支払われる賃金。各種手当は、将来会社の業績が悪化したらカットされる可能性もゼロではありません。何にどれくらい支給されているか押さえておきたいですね。

また、労働時間の算定がしづらい『みなし労働時間制』で働いている場合でも、深夜労働や休日出勤などでは別途手当が支給される場合もあるのでチェックしておきましょう。

続いて「控除」のブロックを見ていきましょう。税金や年金、積立金、健康保険などの金額が記載されています。

医療費の原資となる健康保険と、将来の年金の原資となる厚生年金保険の保険料は「標準報酬月額(4・5・6月の総支給額の平均)×保険料率」で計算します。これを会社と折半で納付します。

厚生年金の保険料率は、2012年から段階的に上がってきていましたが、2017年9月以降は18.3%で固定されています。

40歳からは「介護保険料」の徴収が始まります。念のため、20〜30代の方は介護保険料が引かれていないかを確認しましょう。

前年のお給料が住民税に反映されるのは6月です。前年にふるさと納税やiDeCoなどの減税対象となる制度を利用している方は6月以降の住民税にきちんと反映されているかチェックしましょう。給与明細に加えて5〜6月頃に会社から配布される住民税の税額決定通知書で確認できます。

また、転職された方で「前年度はお給料が高かったけど、転職して今年は下がった」という場合、負担の割合が大きくなる可能性がありますので先を見越したマネープランを検討しましょう。

▼iDeCoの運用商品についてくわしく知るなら

2つのコースと豊富な商品ラインアップから選べる! 三井住友銀行の「iDeCo」運用商品について

▼節税額はどのくらい?

メリットを確認! 税軽減シミュレーション

実際に給与明細を見ると、控除額が多く、支給額から差し引いた後の「手取額」が意外と少ないと感じる方もいるでしょう。税金や保険料の負担増加に加え、40歳以降では「介護保険」も控除項目となります。

お給料がアップして喜んでいたら、控除が増えたり税金が増えたりして「あれ!? 昇給したはずなのに銀行に振り込まれるお金が減っている......!?」なんてケースもなきにしもあらず。所得税などの税率も頭に入れておきたいところです。

このように、給与明細にはライフプランを立てる上でも欠かせない情報が満載です。受け取ったら間違いがないかチェックするだけでなく、収入の内訳や今後の増減の可能性についてもしっかり考えてみてくださいね。

そして、収入とともに、毎月の支出についても確認しておきたいものです。毎月の収入から先取りで貯蓄をしておき、残りでやりくりする習慣をつけるとお金が貯まります。給与振込の銀行口座残高、キャッシュレス決済での引き落としなど、お金の流れを一括管理できる新しいサービスも登場しています。収支が一括管理できれば、家計簿をつけなくても毎月のお金の流れを管理できるので便利です。

▼ポイントも貯まる! 三井住友銀行の新サービス「olive」

Olive キャッシュレスが見える、まとまる、使い分ける

▼キャッシュレスで家計管理

賢い家計管理のキャッシュレスルール5つ

毎月の収支が管理できて、貯蓄も少しずつ貯まってきたら、今後のお金がかかるライフイベントに備えてしっかりと資産運用を。iDeCoやつみたてNISAなど、税制面で優遇がある制度で少額から投資信託の積立を初めることも検討してみてはいかがでしょう。

▼iDeCoの3つの節税ポイント

個人型確定拠出年金「iDeCo」

▼一般NISAとつみたてNISAの違いは?

一般NISAとつみたてNISAの違いは? どっちがおすすめ?

▼つみたてNISAについてさらに知りたい方へ

つみたてNISAとは? :三井住友銀行

水野 綾香 (みずの あやか)

女性のためのマネーセミナー講師」としてこれまで全国で6,000人以上の方に講演。むずかしく思われがちなお金の情報を、楽しくわかりやすく伝えることがモットー。FPとして、各メディアでのマネーコラム執筆も多数。ライフミッションは、精神・経済・キャリアにおいて自立していて、自分の人生を自分で選択できる女性をもっともっと増やすこと。