福利厚生で、みんな資産形成してる?

福利厚生の資産形成制度で代表的なものとして、財形(労働者財産形成貯蓄)、企業型確定拠出年金、持株会などがあります。

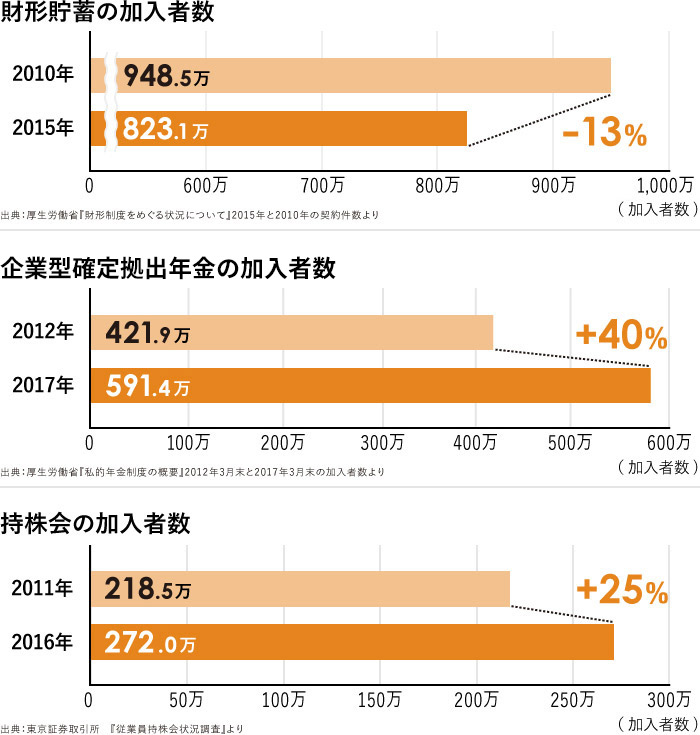

それぞれの5年間の契約状況や加入状況を見てみると、財形は減少傾向に、一方で企業型確定拠出年金や持株会は増加傾向にあることがわかります。それぞれの特徴やメリット・デメリットをチェックしてみましょう。

2018.05.09 くらしのマネー辞典

福利厚生の資産形成制度で代表的なものとして、財形(労働者財産形成貯蓄)、企業型確定拠出年金、持株会などがあります。

それぞれの5年間の契約状況や加入状況を見てみると、財形は減少傾向に、一方で企業型確定拠出年金や持株会は増加傾向にあることがわかります。それぞれの特徴やメリット・デメリットをチェックしてみましょう。

<財形は大きく分けて3パターン>

財形の中でも一番「一般的」で多くの方が利用しているのがこちら。何歳でも加入でき、資金使途は自由、さらに1年間は払い出し不可ですが、それ以降はいつでも引き出しできる流動性の高さが魅力です。

さらに、会社によって異なりますが、7年経過ごとに会社から給付金などの支給がある、住宅購入やリフォーム時に低金利で借入ができる場合もあります。

デメリットは特にありませんが、強いて言えば、お金を引出す際に会社を経由する必要があり、普通の預金より手続きがやや面倒だと感じる方もいることでしょう。

この制度は、給与天引きでお金を貯める点では一般財形と同じ。違うのは、使途が限定(住宅の購入・建築・リフォーム要件など)されていること。将来住宅取得を検討している方におすすめです。年齢は契約時に55歳未満であること、積立期間は原則5年以上などの条件があります。

メリットはやはり、住宅購入・リフォーム時に低金利で融資を受けられること。また、財形年金貯蓄と合わせて元本550万円までの利子に税金がかからない点も大きいですね。デメリットとしては、住宅購入・リフォーム以外の使途で使う場合、この優遇が受けられない点でしょうか。

こちらはその名の通り、老後資金を作るための財形です。財形住宅貯蓄と同様、55歳未満の方が契約可能で、積立期間は5年以上。60歳以降に5年以上20年以内の期間で受け取ることができます。メリットは、財形住宅貯蓄と合わせて元本550万円までの利子に税金がかからない点ですが、使途(=退職後の年金)以外でお金を払い出す場合は課税対象となります。

安倍政権は、日本の経済をインフレ(物価上昇)させようとしています。物価が上がれば、相対的に現金の価値が下がることになりますので、せっかく貯めた現金が今と同じ価値ではなくなってしまう可能性も。そこで出てくるのが財形以外の資産形成制度です。

お金を資本市場に参加させることで、短期間には増えたり減ったりを繰り返すものの、長期的には経済成長とともにお金を運用していけるのがポイントです。

※いずれの運用も元本が保証されてるわけではありません。

会社が掛け金を拠出し、運用は従業員自身が行う退職金制度です。企業の掛け金に、従業員が上乗せで拠出する「マッチング拠出」もあります。運用した結果、受け取る金額が増えるか減るかは自己責任となりますが、それを老後資金の原資にします。また、原則60歳まで引き出せませんが、税制優遇が大きい制度です。

自社の株式を毎月一定額ずつ購入していく制度です。会社によっては、奨励金などが出るため、時価よりも安く株を買うことができます。また、業績が伸びている(伸びる可能性がある)場合には資産を大きく増やせる可能性も。ただし、お給料を会社からもらい、自分の資産も会社に投じてしまうと、万が一会社が破綻した場合、大きな損失を被ってしまうため、適度に配分するよう留意しておきましょう。

その他、2018年1月スタートの職場つみたてNISAも、企業型確定拠出年金同様に従業員が自分で運用を行います。運用益が非課税になるという税制優遇があり、また、いつでも解約することができるので、企業型確定拠出年金と比較すると流動性に優れています。

下の表は横にスクロールできます

| 財形貯蓄 | 企業型確定拠出年金 | 持ち株会 | |

|---|---|---|---|

| 期間の長さ |

|

60歳まで引き出し不可 | 制限なし |

| 税制面の優遇 |

|

|

なし |

| その他の特徴 | 通常の預金よりも金利が高い場合がある。または奨励金が支給される場合がある。 | 運用結果次第でアップサイドがある |

|

| リスク | 元本保証 |

元本割れの可能性あり

(運用は自己責任) ※元本保証の商品もあり |

|

| 期間の長さ | |

|---|---|

| 財形貯蓄 |

|

|

企業型

確定拠出年金 |

60歳まで引き出し不可 |

| 持ち株会 | 制限なし |

| 税制面の優遇 | |

|---|---|

| 財形貯蓄 |

|

|

企業型

確定拠出年金 |

|

| 持ち株会 | なし |

| その他のメリット | |

|---|---|

| 財形貯蓄 | 通常の預金よりも金利が高い |

|

企業型

確定拠出年金 |

運用結果次第でアップサイドがある |

| 持ち株会 |

|

| リスク | |

|---|---|

| 財形貯蓄 | 元本保証 |

|

企業型

確定拠出年金 |

元本割れの可能性あり

(運用は自己責任) ※元本保証の商品もあり |

| 持ち株会 |

|

水野 綾香 (みずの あやか)

「女性のためのマネーセミナー講師」としてこれまで全国で6,000人以上の方に講演。むずかしく思われがちなお金の情報を、楽しくわかりやすく伝えることがモットー。FPとして、各メディアでのマネーコラム執筆も多数。ライフミッションは、精神・経済・キャリアにおいて自立していて、自分の人生を自分で選択できる女性をもっともっと増やすこと。