�p�[�g�����́u�S�̕ǁv�Ƃ́H

- �o�T�F�����s�Y�ƘJ���ǁu����29�N�x �p�[�g�^�C�}�[�Ɋւ�����Ԓ����v

�p�[�g�^�C���œ����������邲�ƒ�ł́A�ŋ���}�{�̐��x���������ɉe����^���Ă��邱�Ƃ������Ǝv���܂��B�z��҂����łȂ��A�A���o�C�g�����Ă��邨�q���܂����l�ł��B

���Ƃ��A���v�w�ŁA�v����Ј��ōȂ��p�[�g�œ����Ă���ꍇ�A4�̕ǂ�����Ƃ���Ă��܂��B

���̕\�͉��ɃX�N���[���ł��܂�

|

�p�[�g��

�N�Ԏ��� |

�@ �Z���� | �A ������ | �B �Љ�ی��� �i*1�j |

�C �z��ҍT���E

�z��ғ��ʍT�� �i*2�j |

|---|---|---|---|---|

| 100���~�ȉ� | ���x����Ȃ� | ���x����Ȃ� | ���x����Ȃ� |

���z��ҍT��

�K�p�i��z�j |

|

100���~��∼

103���~�ȉ� |

�~�x���� | |||

|

103���~��∼

130���~���� |

�~�x���� |

���z��ғ���

�T���K�p�i��z�j |

||

|

130���~∼

150���~�ȉ� |

�~�x���� | |||

|

150���~��∼

201��6,000�~���� |

���z��ғ���

�T���K�p �i�i�K�I�Ɍ��z�j |

|||

| 201��6,000�~ ∼ | �~�T���K�p�Ȃ� |

- *1:�]�ƈ�501���ȏ�i2022�N�����101�l�ȏ�j�̊�Ƃ̃p�[�g�̏ꍇ�́A�N�Ԏ���106���~�ȏ�Ŏx�����B

- *2:�[�Ŏ҂ł���v�̎����ɉ����ċ��z�͕ϓ�����B

1�ڂ́A�Z���ł̕ǁB�Ȃ̔N����100���~����ƁA�����ɉ����Ďx�����K�v������܂��B

2�ڂ́A�����ł̕ǁB������͍Ȃ̔N����103���~����ƁA�x�����K�v������܂��B

3�ڂ́A�Љ�ی����̕ǁB������͍Ȃ̔N����130���~�i�]�ƈ�501�l�ȏて�̊�Ƃœ����p�[�g�^�C���J���҂̏ꍇ��106���~�j�ȏ�ɂȂ�ƁA�v�̎Љ�ی��̕}�{����O��A�Ȏ��g�ʼn�������K�v���o�Ă��邽�߁A���S�������܂��B

- �� 2022�N10���ȍ~��101�l�ȏ�

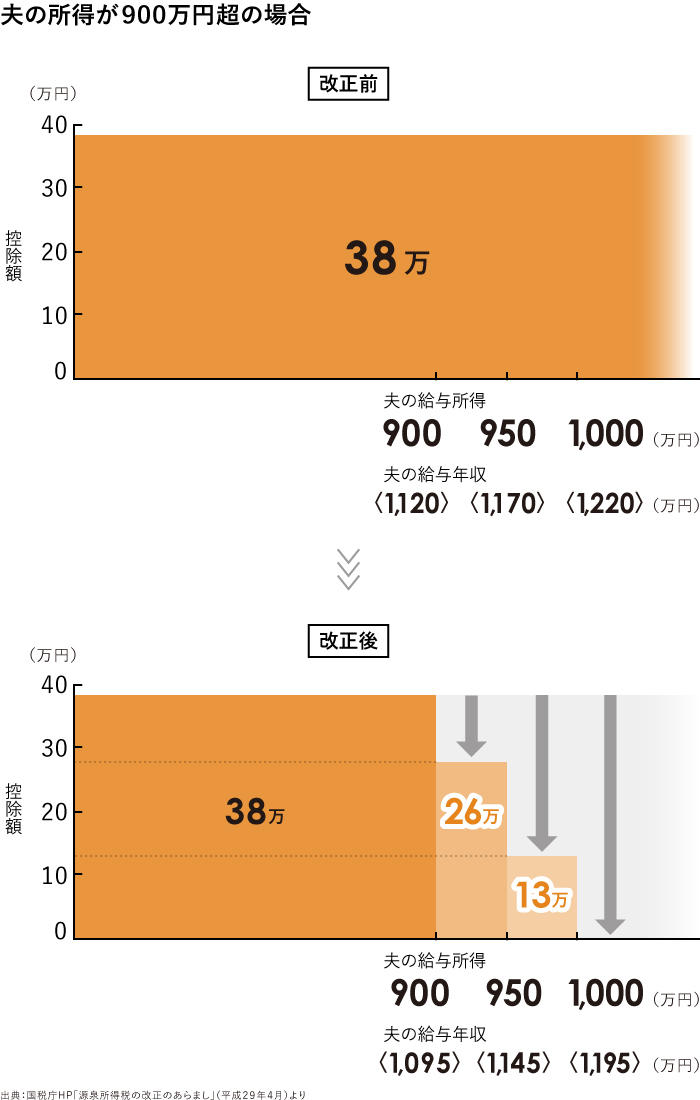

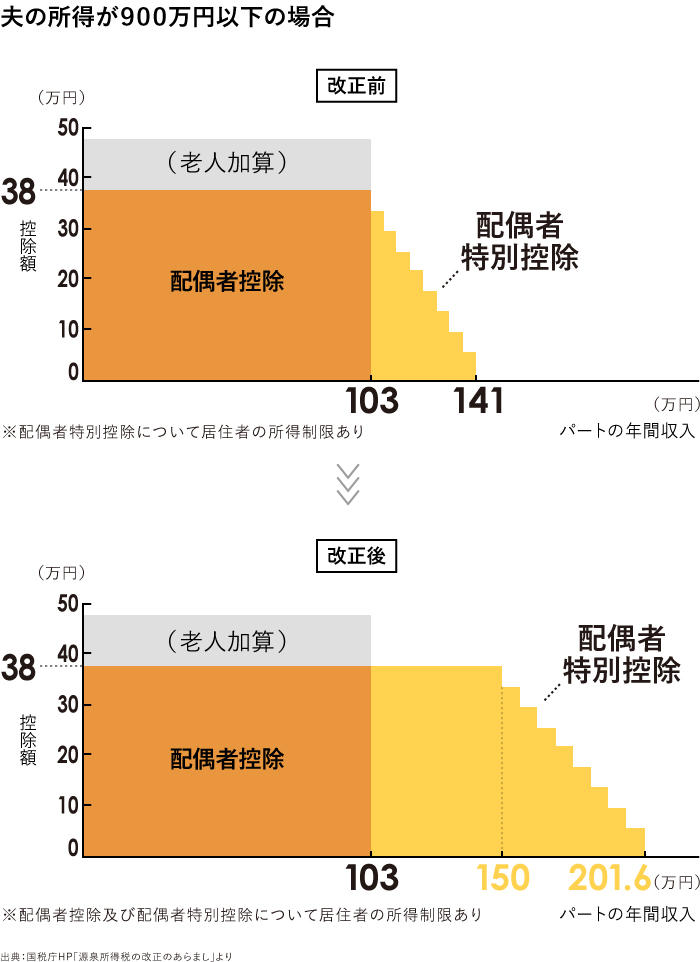

4�ڂ��A2018�N�ɐV�����Ȃ����z��ҍT���E�z��ғ��ʍT���̕ǂł��B����́A�Ȃ̏��������z����ƁA�ő�38���~�̔z��ҍT���E�z��ғ��ʍT�����K�p����Ȃ��Ȃ�A�v�̔[�Ŋz��������Ƃ������̂ł��B

�������A�T���z�͕v�̍��v�����ɂ���Ēi�K�I�Ɍ������A900���~�ȉ��̏ꍇ��38���~�A900���~��950���~�ȉ���26���~�A950���~��1,000���~�ȉ���13���~�A1,000�����ł�0�~�ƂȂ�܂��B

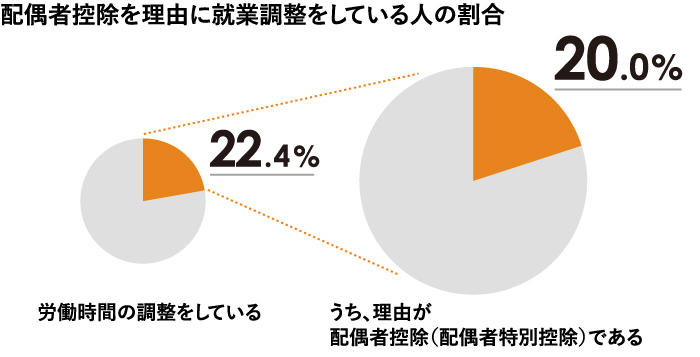

����4�ڂ̕ǂ́u�z��ҍT���E�z��ғ��ʍT���v�́A��̒����ł��A�A�ƒ���������Ă�����̖�2�����ӎ�����Ă���悤�ł��B2018�N�̉����́A�����̐l�������ɂ�荡�㓭���肪�����Ă������ƂȂǂ��Ď��{���ꂽ���̂ł����A��̓I�ɂ͂ǂ̂悤�ɕύX���ꂽ�̂ł��傤���H

������A�v����Ј��ōȂ��p�[�g�œ����Ă���P�[�X�ɉ����Đ������Ă����܂��B

2020�N�̋��^�����T���̉����ɔ����A�z��ҍT���E�z��ғ��ʍT�����K�p�ƂȂ�u���^�N���v���ύX�ɂȂ��Ă��܂��̂ŁA�m�F���Ă����܂��傤�B

�y�֘A�L���z �����ς��H 2020�N��b�T���E���^�����T������