���p�҂������X����NISA�A2024�N�ɂǂ��ς��H

����ANISA�ɂ́u���NISA�v�u�݂���NISA�v�u�W���j�ANISA�v��3��ނ�����܂��B

�W���j�ANISA��2024�N�̐��x����Ŕp�~����邱�Ƃ����܂�܂������A���NISA�Ƃ݂���NISA�͈����������p�\�ł��B

�VNISA�ɂ��ẮA��╡�G�ȃ��[���ύX������̂Œ��ӂ��K�v�ł��B�Ȃ��A�݂���NISA�ɂ��ẮA�����ł�����Ԃ�2042�N�ɐL�т������ł���ȊO�̕ύX�͂���܂���B

���x�����̓��e���������O�ɁA�܂���NISA���x�̊�{�ɂ��Č��Ă����܂��傤�B

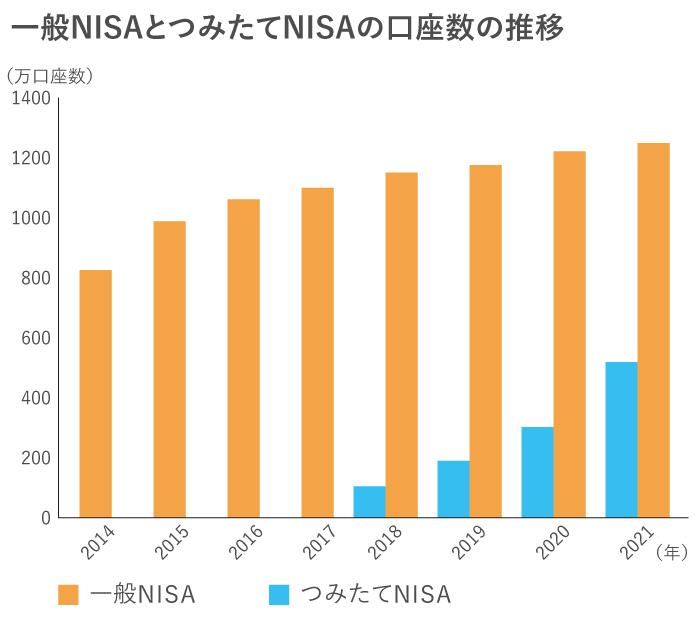

2014�N�ɃX�^�[�g�������NISA��2018�N�ɃX�^�[�g�����݂���NISA�́A�V�㎑�Y�̌`����i�Ƃ��Đl�C�������A�������͔N�X�����X���ɂ���܂��B

-

��

�o�T�F���Z���uNISA�E�W���j�ANISA���p�����v�̃f�[�^����ɁA�M�ҍ쐬�B

-

��

�e�N12�������_�̃f�[�^�i2021�N�̃f�[�^�̂ݑ���l�j�B

-

��

���NISA�������́A������_�ŁA���Z�@�ւɑ��ă}�C�i���o�[�̍��m������Ă��炸�A�e�N�̓������p�g���ݒ肳��Ă��Ȃ����������܂ށB�Ȃ��A����܂łɊJ�݂��ꂽ������������Z�@�֕ύX�ɔ����ύX�O�����E�p�~�����̐������������Čv��B

�������̐��ڂ�����ƁA���i�K�ł͈��NISA���݂���NISA�Ɣ�ׂāA��萢�ԂɐZ�����Ă��邱�Ƃ��킩��܂��B

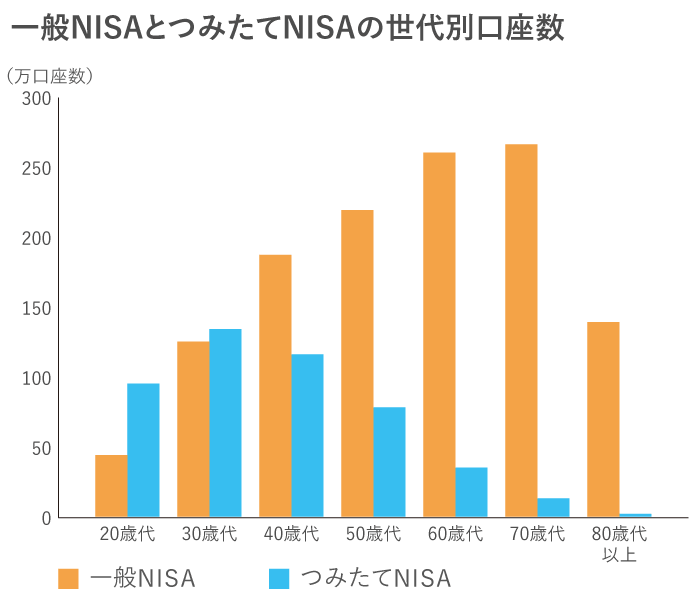

����ŁA����ʂ̌����������Ă݂�ƁA�������ΏۂƂȂ��r�I�����o���҂̗��p���������NISA�́A����w�ł̐l�C���������Ƃ��킩��܂��B�����āA���z����͂��߂��ē������S�҂Ɍ����Ă���݂���NISA�́A��N�w����̐l�C���������Ƃ������Ă��܂��B

-

��

�o�T�F���Z���u

NISA�E�W���j�ANISA���p�����i2021�N9�������_�j

�v�̃f�[�^����ɁA�M�ҍ쐬�B

-

��

���NISA�������́A������_�ŁA���Z�@�ւɑ��ă}�C�i���o�[�̍��m������Ă��炸�A2020 �N�̓������p�g���ݒ肳��Ă��Ȃ����������܂ށB�Ȃ��A����܂łɊJ�݂��ꂽ������������Z�@�֕ύX�ɔ����ύX�O�����E�p�~�����̐������������Čv��B

���s��NISA�ł��VNISA�ł��A���NISA�Ƃ݂���NISA�̕��p�͂ł����A�ǂ��炩��I�����邱�ƂɂȂ�܂��B

��������͈��NISA�Ƃ݂���NISA�A���ꂼ��̎d�g�݂Ɖ����̃|�C���g�ɂ��Č��Ă����܂��傤�B

���NISA�̎d�g�݂Ɖ����̃|�C���g

���T�v��

�N��120���~�܂ł̓����ɂ��āA�^�p�v����ېłɂȂ�d�g�݁B���Ԃ͍Œ�5�N�B�Ώۏ��i�͏�ꊔ���A���������M���AETF�i�����M���j�AREIT�i�s���Y�����j�ȂǁB

5�N�o�ߌ�ɂ́A�V����NISA�����Ƀ��[���I�[�o�[�i���ւ��j���邱�ƂŁA���������A�����5�N�Ԃɂ킽���Ĕ�ېłʼn^�p�𑱂��邱�Ƃ��ł��܂��B

�������̃|�C���g��

- �V�K�ɂ͂��߂���������A����܂ł�2023�N�܂ł���5�N�ԉ�������A2028�N�܂łɂȂ�܂��B

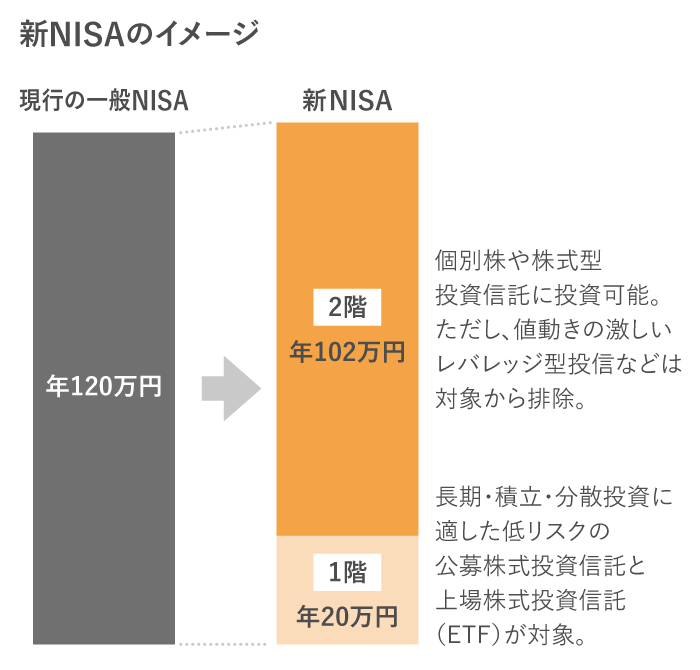

- �����Ώۏ��i���A2�K���Ă̍\���ɁB1�K������2�K�������ꂼ��ɁA�Ώۏ��i�ƔN�Ԃ̏���z���ݒ肳��܂��B1�K�����́A����݂̂���NISA�̏��i���ΏۂƂȂ�A�ϗ��݂̂̓����g�ɁB2�K�����́A�ʊ��⊔���^�����M���Ȃǂɓ������邱�Ƃ��ł��܂��B

1�K�����A2�K���������킹�ĔN�ԍő�122���~�A5�N�Ԃōő�610���~�̓������z�ɑ��āA�^�p�v����ېłɂȂ�܂��B

�VNISA�ł́A�����Ƃ���1�K�����i�݂���NISA�Ώۏ��i�̐ϗ��j�𗘗p���Ȃ��ƁA2�K�����œ������邱�Ƃ��ł��܂���B

1�K�����͕K���������20���~�̘g�߂�K�v�͂���܂���B���z�ł��ϗ��������s���A2�K�����œ������s�����Ƃ��ł��܂��B1�K��2�K�ŕʁX�̏��i�����Ƃ��A1�K��2�K�œ������i�����Ƃ��ł��܂��B�܂��A2�K�����́A�ꊇ�����t���ł��ϗ��ł��ǂ���ł������\�ł��B

���̂悤�ɁA�l��100�N����Ɍ����āA

�ƌv�̈���I�Ȏ��Y�`�����x������̂��A����̉����̈�Ԃ̑_��

�ƌ����܂��B

�݂���NISA�̎d�g�݂Ɖ����̃|�C���g

���T�v��

���N�A�ő�40���~�܂ł̐ϗ������ɑ��āA�Œ�20�N�Ԕ�ېłɂȂ�Ƃ����d�g�݁B�����A���z���炶������Ɛςݗ��ĂȂ���A�����ɂ킽���Ď��Y�`�����邱�Ƃ��ł��܂��B�������A�Ώۏ��i�́A�����E�ϗ��E���U�����ɓK�������劔�������M���Ə�ꊔ�������M���iETF�j�Ɍ��肳��Ă��܂��B

�������̃|�C���g��

�V�K�Ɏn�߂���������A����܂ł�2037�N����5�N��������A2042�N�܂łɂȂ�܂����B

�VNISA�͂ǂ��g���H �܂��͐�������������I

����̐��x�����͕��G�ŁA�u�킩��ɂ����v�Ƃ̔ᔻ�����Ȃ�����܂���B�����ŁA���ɕ��G�ɂȂ����VNISA�́A�ԈႢ�₷���|�C���g��2�Љ�Ă����܂��B

�@�ǂ�ȃP�[�X�ł��܂���1�K�����ł̐ϗ��������K�v�Ȃ́H

�V����NISA�������J�݂��āA�VNISA����͂��߂�l�́A�����Ƃ��āA�܂�1�K�����Őϗ����������Ă���2�K�����𗘗p���܂��B

�������A���łɌ��s�̈��NISA������ۗL���Ă���l�Ȃǂ́A���O�ɏ،���Ђɓ͂��o������A2�K�����̗��p���\�ƂȂ�܂��B���̏ꍇ�A2�K�œ����ł��鏤�i�͌ʊ��݂̂ƂȂ�܂��B

�A���s�̈��NISA����VNISA�փ��[���I�[�o�[�i���ւ��j�ł���H

���s�̈��NISA����VNISA�փ��[���I�[�o�[�ł��܂��B���̏ꍇ�A���[������╡�G�Ȃ̂Œ��ӂ��Ȃ��痘�p���܂��傤�B

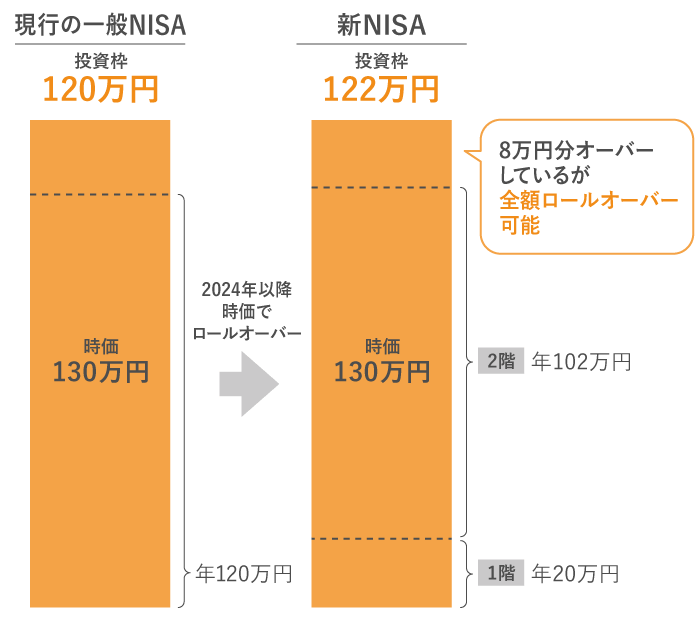

���P�[�X1�F������122���~���Ă���ꍇ��

���s�̈��NISA�œ������Ă��鏤�i�̎������A�VNISA�̓����g122���~���Ă���ꍇ�ɂ́A�g���đS�z���[���I�[�o�[���邱�Ƃ��ł��܂��B���̏ꍇ�́A

���[���I�[�o�[��ɐV�K�œ������邱�Ƃ͂ł��܂���B

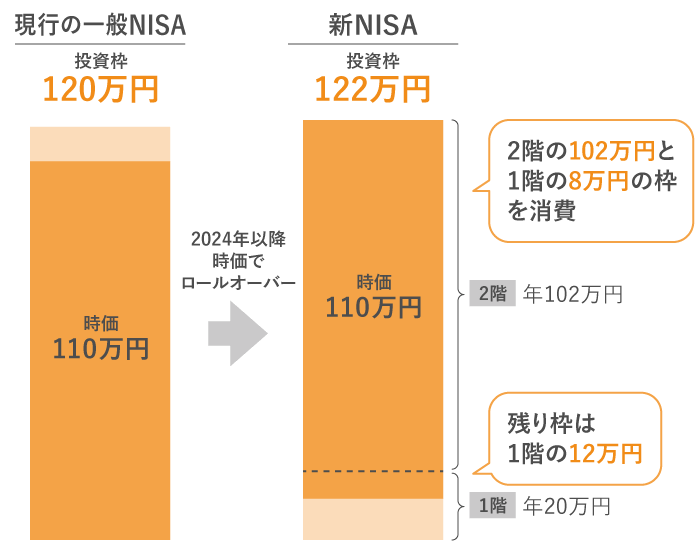

���P�[�X2�F������122���~�ȉ��̏ꍇ��

���[���I�[�o�[���鏤�i�̎������A�VNISA�̓����g122���~�ȉ��̏ꍇ�͈ȉ��̂悤�ɂȂ�܂��B

�VNISA��1�K��2�K�̏��ɗ��p����̂���{���[���Ȃ̂ł����A���[���I�[�o�[�̏ꍇ�ɂ�2�K��1�K�̏��ɓ���ւ��܂��B

���Ƃ��A����110���~�̊����Ⓤ���M�������[���I�[�o�[����ꍇ�A2�K�����̓����g102���~����D�悵�ď���āA������8���~��1�K�����̘g�������܂��B

�c����1�K������12���~�̓����g�i20���~�|8���~�j�𗘗p���ĐV�K�ɍw�����邱�Ƃ��ł��܂��B

�������A���[���I�[�o�[���1�K������2�K�����̓����g�������]���Ă��Ă��A1�K��2�K�̏��ɗ��p����Ƃ�����{���[�����K�p����܂��B

���Ƃ��A����100���~�̋��Z���i�����[���I�[�o�[����ꍇ�A2�K�ɂ�102���~�|100���~��2���~�A1�K�ɂ�20���~���̘g���c��܂��B���̂Ƃ��A�c���������g�𗘗p����ۂɂ́A���1�K������20���~���̘g�̈ꕔ�𗘗p���ē���������ɁA2�K�����Ɏc���Ă���g�𗘗p���邱�ƂɂȂ�܂��B

�V�����d�g�݂𐳂����������āA���Ɋ��p���悤

�VNISA�́A��蒆�����I�Ȏ��Y�`�������₷�����x�ւƐ��܂�ς��܂����B1�K�����́A5�N�o�ߌ�ɂ݂���NISA�ւ̃��[���I�[�o�[���ł��邽�߁A���ʂƂ��čő�25�N�̔�ېŕۗL���\�ƂȂ�܂��B����ł́A2�K�����̓��[���I�[�o�[�ł����A5�N�ԂŔ�ېŊ��Ԃ͏I�����錩���݂ł��B�^�p���т��E�H�b�`���āA������x���v���o���甄�p����Ƃ������`�ł̗��p���������Ă����܂��傤�B

�����̓����X�^�C�����l���āA�����猻�s�̈��NISA���͂��߂�̂��ЂƂ̍l�����ł��B2023�N�܂łɈ��NISA�������J�݂���A5�N�Ԕ�ېłʼn^�p���邱�Ƃ��ł���̂ŁA�u�܂Ƃ܂��������𓊎��������v�Ȃǂƍl����l�ɂ͗��p���₷�����x�ł��B�������A���NISA�͂����܂�5�N�Ԃ̘g�̊Ԃɔ��p�����ė��v�m������邱�Ƃ���ł��B

���s��NISA�A�VNISA�A���ꂼ��̃����b�g�E�f�����b�g��c�����A���Ɏg�����������邱�Ƃ��|�C���g�ł��B�V�����Ȃ������x�𐳂����������A�ړI�ɍ��������Y�^�p���͂��߂Ă݂Ă͂������ł��傤���H

-

��

���̋L����2020�N4��8���Ɍ��J�������e���A2022�N5��25���ɓ��e��ύX���Čf�ڂ��Ă��܂��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B