前の記事

「70歳雇用」が企業の努力義務に! 働き方はどう変わった?

2020.6.10 くらしのマネー辞典

酒税とは、「酒類」に課税される税金のこと。消費者が間接的に負担していて、消費税とは別に課せられるものです。

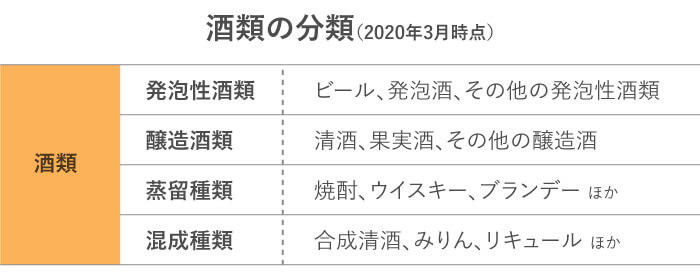

酒税法上でいう「酒類」とは、アルコ−ル分1度以上の飲料のことをいい、「発泡性酒類」、「醸造酒類」、「蒸留酒類」、「混成酒類」の4つに大別されます。この4つがさらに区分され、それぞれに税率が定められています。

2018年の酒税改正では、2026年10月までに、ビールや発泡酒などの「発泡性酒類」の品目などの定義や税率が段階的に変わるほか、ワインや日本酒などの「醸造酒類」の税制が変わることが決定しました。

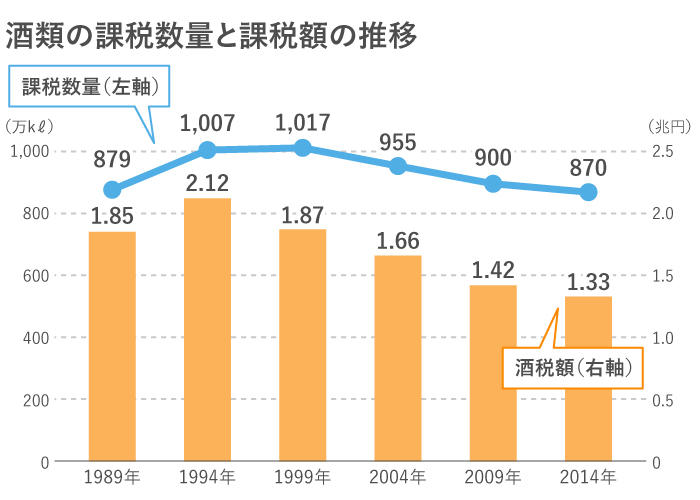

こうした酒税法改正の背景には、何があるのでしょう。まずは、近年の酒類の課税数量と課税額の推移を見てみましょう。

酒税の課税総数は1999年度の1,017万klをピークに右肩下がりに減少しているのがわかります。一方、課税額は、1994年度の2.12兆円をピークに下降傾向に。23年間で0.82兆円も下がっています。

酒類にかかる税金は、100年ほど前は、製造者に課せられる「酒造税」という形でした。しかも、当時の税収の約40%を占め、1930年頃までは税収のトップだったのです。

しかし、現在では国の税収に占める酒税の割合は約2%程度。こうした状況を改善する目的で2018年4月に酒税法の改正が行われ、2026年まで段階的に税率などが変更されていくことになったのです。

現在、「発泡性酒類」には、ビ−ル、発泡酒、その他の発泡性酒類(新ジャンル[第三のビールなど]、チューハイ・サワーなど)の3種があり、さらに細分化されて税率が定められています。

この「発泡性酒類」には、2018年に施行された酒税法改正により、すでに大きな変化がもたらされました。

まず、「ビール」の定義が変更に。改正前は原料の麦芽比率が約67%(2/3)以上でない場合は「ビール」ではなく「発泡酒」とされていましたが、麦芽比率が50%以上のものは「ビール」と分類されるようになりました。

また、麦芽比率が「ビール」と同じでも、認められた原料以外が少しでも加わると「発泡酒」に分類されていましたが、改正後は、果実や香味料、ハーブ、野菜、茶、かつお節などを加えても※「ビール」として分類可能に。さまざまなフレーバーを持つビールが開発されました。

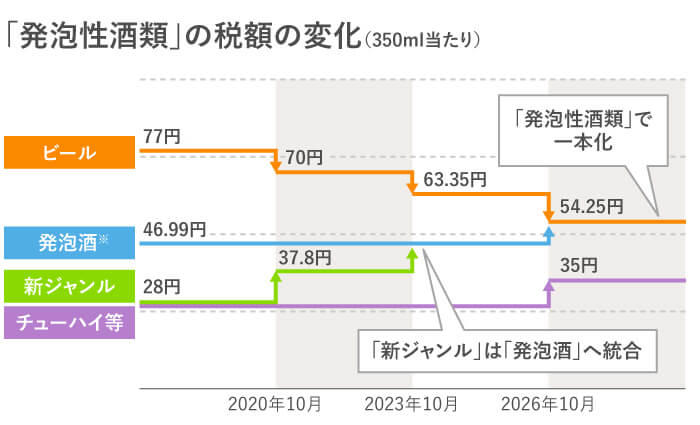

今後、これらの「発泡性酒類」の分類や税率が、2020年10月、2023年10月、2026年10月の3回に分けて改正されます。

2023年10月以降は、現在の「発泡酒」と「新ジャンル」のビール系飲料が「発泡酒」に統合。さらに、2026年10月には、「ビール」、「発泡酒」、「新ジャンル」の区分がなくなり、「発泡性酒類」で一本化され、同じ税率が適用されます(チューハイ等は例外)。

現在、「ビール」の酒税は350ml当たりの換算で77円と最も高く、「発泡酒」は47円(麦芽比率25%未満)。「その他の発泡性酒類」(「新ジャンル」や「チューハイ」「サワー」など)は28円と税率が抑えられています。

2020年10月からは、ビールの税金が少し下がり、「新ジャンル」の税金がアップします。

さらに、2023年10月にもビールの税金がやや下がるとともに、「新ジャンル」は「発泡酒」に統合されて税金がアップ。2026年10月にはすべて「発泡性酒類」に統合され、約54円に統一されます。

麦芽比率25%未満の「発泡酒」は、約47円と低い税率のまま推移しますが、2026年10月に「発泡性酒類」となって一気に約54円に増税されます。

ホップや一定の苦味料を原料としない「チューハイ」「サワー」なども2026年10月に増税され35円になりますが、それまでは変更はありません。

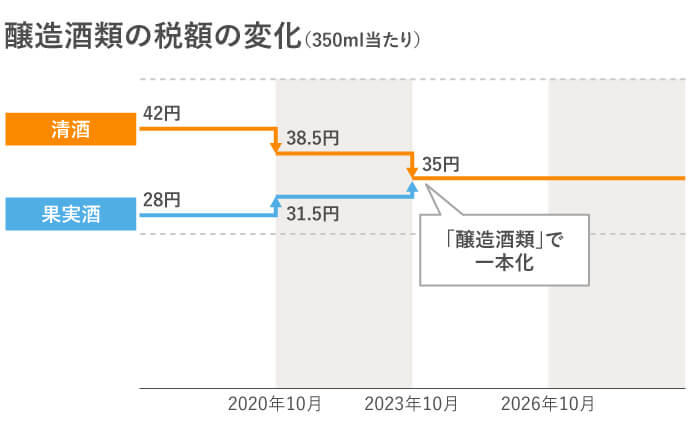

日本酒やワインは「醸造酒類」に分類されますが、こちらも酒税改正で税率と分類が変更になります。

日本酒の酒税は2020年10月、2023年10月と2段階に引き下げられ、ワインの酒税は逆に、2段階に引き上げられることに。そして両者の税率は、2023年10月以降は「醸造酒類」として一本化されます。

2023年10月以降、「醸造酒類」で一本化される税額は35円。税額で見ると、ビールや発泡酒の最終的な税額である約54円の6割強になります。

このように酒税が変わっていくことで、小売価格にも影響をおよぼすことが予想されます。日本酒は値下がりする可能性があり、ワインは値上げの可能性があります。また、麦芽50%以上のいわゆるビールも値下がりしていくでしょう。

その一方で、税金が安いことでお財布にやさしかった「発泡酒」や「新ジャンル」、「チューハイ」なども2026年10月までに値上げとなる可能性があり、家計にも影響がありそうです。

類似する酒類間の税率格差を解消し、税負担の公平性を回復する狙いで酒税改革を進める結果、以下のように変更されます。

アルコール飲料を普段よく購入される家庭にとっては痛い変化になるでしょう。飲む頻度を少なくしたり、上手にやりくりしたりして、生活を楽しむゆとりは残したいものです。

これを機に家計のなかで節約できるものを洗い出し、要不要を見直すのも1つの手。家計を見直す際には、目先のことだけでなく、長期の視点でライフプランをたて、資産形成についても考えてみることも大事です。

豊田 眞弓 (とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。