消費支出は前年と比べてマイナス6.0%。増加した項目も

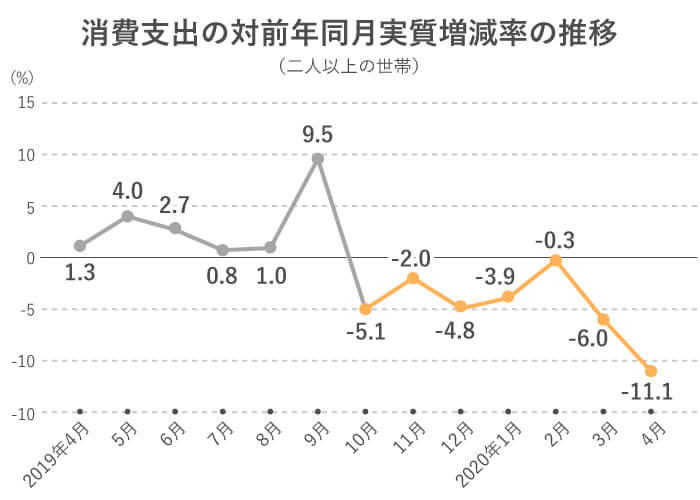

総務省「家計調査(2020年4月)」によると、2人以上世帯の消費支出は1世帯あたり26万7,922円でした。物価変動の影響を除いた実質増減率でみた場合、前年同月比マイナス11.1%、前月比ではマイナス6.2%。

勤労者世帯に限定してみた場合、消費支出は30万3,621円で、前年同月比マイナス9.9%でした。いずれの場合でも、消費支出自体は、消費税が10%に上げられた2019年10月から7ヵ月連続でマイナスになっています(オレンジ線部分)。

新型コロナウイルス感染症により緊急事態宣言が発出されたのが2020年4月7日。

以降、4月中は学校も休みとなり、子どもたちは自宅で課題やオンライン授業を行い、大人も自宅でリモートワークにいそしむ人が増加。休日も外出を自粛するなど「STAY HOME」の日々が続きました。

その影響は家計調査に顕著に現れています。

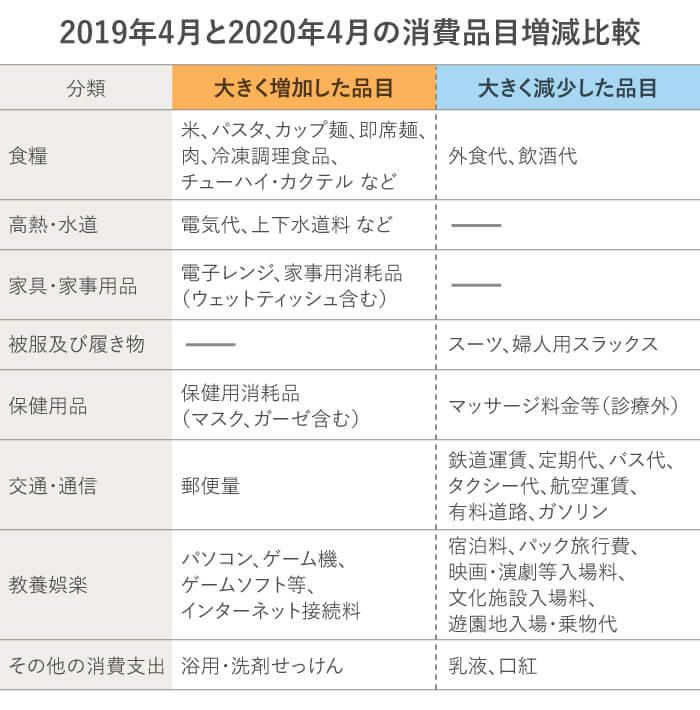

まず、新型コロナウイルス感染症の影響で、遊園地や文化施設、映画、演劇の入場料、航空運賃、旅行費・宿泊料などのほか、外食や外飲みに関する消費が大きく減少しました。スーツなどのビジネス用被服や、外出時に使うメイク用品などもダウン。

その一方で、いわゆる「巣ごもり消費」により、対前年同月で増加した品目もありました。米やパスタ、カップ麺などの食料品のほか、電子レンジや家事用消耗品、マスク、ウエットティッシュ、せっけんなどのほか、パソコンやゲーム類、インターネット接続料、郵便料などです。

「Withコロナ」時代の家計はどうなる?

2020年5月25日に緊急事態宣言が全国で解除され、徐々に経済活動が再開しています。

しかし、第2波、第3波への警戒がある中、人出も消費も平時の7割程度にとどまり「7割経済」とも呼ばれています。ワクチンや特効薬ができるまで、この傾向はしばらく続くと見られています。

三井住友銀行が2020年4月末に行った、新型コロナウイルス感染拡大前後で起きた(またはこれから起こる)悪い影響についての調査では、「収入が減った」人が25.3%、「収入が減りそう」な人が38.3%。合わせると6割超でした。

新型コロナウイルス感染症の影響がつづく「Withコロナ」の暮らしでは、収入減を前提にした家計の見直しが急務になります。

収入が減る中、増えた費目と下がった費目が混在している家計に対してどう収支バランスを取っていけばいいのでしょう。いくつかの方法を紹介します。

●固定費を減らす

固定費は1度見直しをすると効果が継続します。

■住居費

- 住宅ローンを固定金利から変動金利へと条件変更、または借り換えをする。

- 賃貸住宅で環境が許すなら、より家賃の低い物件へ引っ越す。実家へ戻る。

■車

- 必需品でなければ手放し、カーシェアリングやレンタカーを活用する。

■通信費

- 格安スマホに切り換える。

- 使用頻度の低い固定電話を解約する。

- ケーブルテレビやBSを解約する。

■保険

- 死亡保障や医療保障、その他の保障に入りすぎてないか見直す。

■子どもの習い事

- コストがかさんでいると感じる場合は絞り込みを行う。

●やりくり費(流動費)の見直し

食費や日用雑貨、水道光熱費、などを意識して下げるよう、家族で協力し合いましょう。

■食費

- 1ヵ月の予算を設け、その範囲に収まるように工夫する。

■水道光熱費

- 不要な電気はこまめに消す。

- 歯磨きやシャワーでムダな流しっぱなしをしない。

●不要品をお金に換える

不要になったゲーム機、CD、洋服、ブランド品、雑貨などは、フリマアプリやオークションサイトなどで販売するのも手です。

不要品を売ることで、思わぬ副収入が得られることもあります(ただし、他の雑所得も含め年間20万円を超えたら確定申告が必要)。

■家計管理をラクに行うには?

収入減が身近に迫る「Withコロナ」の生活では、家計管理をずぼらにしていると、気が付いたときには取り返しのつかない状態になってしまう可能性もあります。

大げさに聞こえるかもしれませんが、家計管理の優先順位を上げて、しっかり取り組みましょう。

家計管理初心者の方におすすめなのは、手軽に利用できるスマートフォンのアプリです。

銀行やクレジットカードのアプリはもちろん、家計簿アプリや資産管理アプリまで種類も豊富。

銀行の入出金やクレジットカードの明細などを連携させることで、データを自動で読み込んで家計簿の作成や、資産管理を行うことができます。

●銀行のアプリ

- 口座の入出金などの利用明細が簡単に把握できる。

- 他銀行の口座やクレジットカード、デビットカード、電子マネー、ポイントなどの情報もまとめて管理できるアプリも。

●クレジットカードアプリ

- クレジットカードの利用明細や支払額の照会、ポイントの確認などができる。

- 銀行と連携すると、口座残高や入出金明細も確認できるようになる。

●家計簿/資産管理アプリ

- 銀行口座やクレジットカードを連携すると、家計簿の自動作成や複数口座をまとめた管理ができる。

- ひと月の収支を費目ごとにグラフ化して家計簿感覚で管理できるものから、電子マネー、マイルやポイント、証券口座を連携させることで資産を一括管理できるものまでさまざま。

- 連携させた複数の金融機関の情報を1つの画面にまとめて表示してくれるアプリも。

自分に合うアプリと出会えれば、ちょっとした隙間時間で家計管理や資産管理が可能になるでしょう。

アプリが使いこなせないという人は、気になる費目を集中して管理するのも1つの方法です。たとえば、食費や日用雑貨だけを、手書きや表計算ソフトで書き出して管理してみてください。

大事なことは、収入より支出が大きくなったらいち早く気づいて、すぐに手を打つことです。

そのために、まずは収支を把握できるようにしましょう。

また、これを機に家計を見直すことができれば、未来につながる貯蓄を増やすきっかけすることもできます。先が見えない時代ですが、じっくりと資産形成を考える機会にしてはいかがでしょう。

-

※

2020年7月現在の情報です。今後、変更されることもありますのでご留意ください。