前の記事

会社員も利用しやすくなる? iDeCo新制度のポイントとは

2020.7.15 くらしのマネー辞典

インターネットバンキングなど、銀行サービスのデジタル化の流れを受け、紙の通帳からWeb通帳(インターネット通帳)への切り替えを勧める銀行が増えてきました。

なかには、キャッシュバックなどがあるキャンペーンを実施している銀行もあります。

今回は、Web通帳のメリット、デメリットを解説するとともに、Web通帳を使って家計管理をスマートにするヒントを紹介します。

Web通帳は、インターネットバンキングを利用していると使えるサービスの1つです。

インターネットバンキングは、1990年後半からスタートしたパソコンやスマートフォンを使って銀行の手続きができるサービス。

入出金や振込といった銀行の手続きは、ATMや店舗窓口で利用するのが一般的ですが、インターネットバンキングで利用できることも増えています。

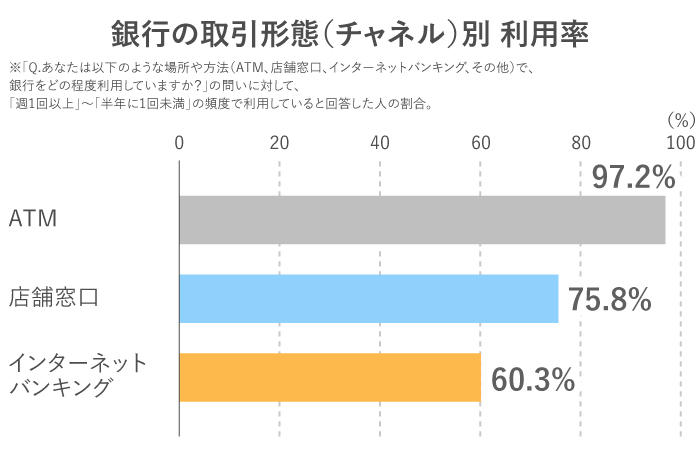

全国銀行協会のアンケート調査で銀行の取引形態(チャネル)を調べたところ、ATMの利用率は約97%、店舗窓口も約76%と多くの人に利用されています。そして、インターネットバンキングの利用も広がっていて、約60%の利用率となっていることが分かります。

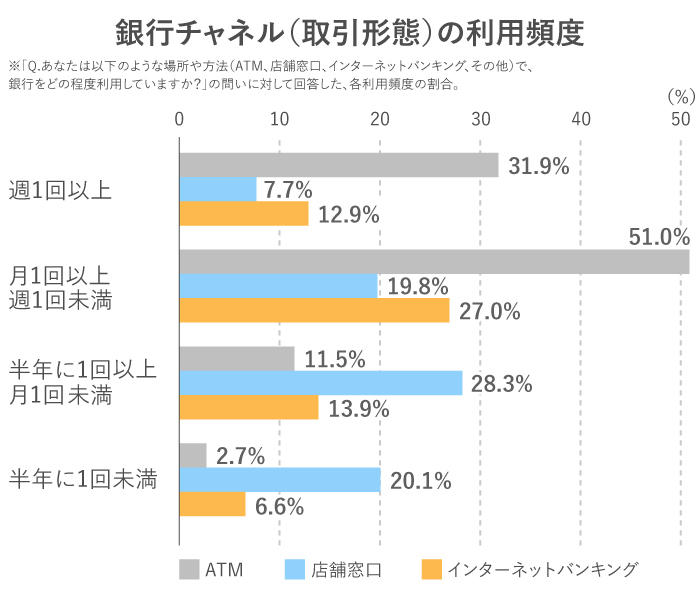

また、同アンケートで銀行の取引形態(チャネル)別に「利用頻度」を聞いたところ、「週1回以上」、または「月1回以上」利用していると答えた人の割合は、インターネットバンキングの方が店舗窓口より高くなっていました。

日常的な利用形態(チャネル)としては、ATMに次いでインターネットバンキングが利用されていると言えます。

インターネットバンキングでは以下のような手続きを行うことができます。

店舗の窓口やATMに行かなくても、インターネットに接続できれば、いつでも、どこからでも利用できます。また、振込を行う場合には、窓口やATMより手数料が安くなることが多い点もメリットです。

インターネットバンキングは、パソコンやスマホのブラウザから銀行のWebサイトではじめられます。また、銀行独自のアプリを用意している銀行なら、スマホアプリを使って、さらに手軽に利用することができます。

口座と暗証番号があればすぐにインターネットバンキングを利用できる銀行もあれば、申し込みに手間がかかる銀行もあります。口座を持っている銀行のWebサイトで、手続きの方法を確認してみましょう。

インターネットバンキングを利用すれば、残高や入出金の確認を、パソコンやスマホで行えるようになります。

さらに、パソコンやスマホだけで、口座の入出金の明細を管理できるのが「Web通帳」。利用するには、紙の通帳の利用をやめて、「Web通帳」のサービスに切り替えが必要です。

紙ではなく、データで明細を管理・保存することにより、さまざまなメリットがあります。

自宅からいつでも取引明細をダウンロード可能。そのままデータで保存したり、紙に印刷したりできます。データがあれば、PCで特定の支出だけを計算したり、家計簿作成に利用したりも簡単にできるようになります。

紙の通帳では、未記帳の取引が多くなると合計記帳されて明細が分からなくなってしまうことがあるため、銀行のATMや窓口などで定期的な記帳が欠かせません。一方Web通帳なら、そういった心配はなくなります。

金融機関によって異なりますが、通常のインターネットバンキングより照会期間が長くなる場合があり、中には最長30年分照会可能な銀行もあります。

紙の通帳の盗難や紛失が起きた場合は再発行の手続きが必要となり、発行手数料がかかる場合も。Web通帳の場合はそのような心配も手間も必要ありません。

繰り越しで使わなくなった過去の通帳は、そのまま捨てるわけにもいかず処分に困りがちです。一方、Web通帳ならシュレッダーに通してから廃棄するような手間もなくなります。

金融機関が、Web通帳への切り替えキャンペーンを行っている場合もあり、その期間中に切り替えることでおトクに利用できます。

「Web通帳」に切り替えると、それまで使っていた紙の通帳は使えなくなり、窓口やATMでの入出金や振込はキャッシュカードを使って行います。

取引履歴を照会できる期間には制限があるので、照会期間を過ぎてしまうと確認できなくなってしまう点がデメリットです。ただ、銀行によって異なりますが、照会可能期間を延長していく流れがあり、なかには最長30年間照会可能としている銀行も。

Web通帳の切り替えを検討する場合は、口座を持っている銀行の情報をチェックしてみましょう。

また、過去の取引明細を保存しておきたい場合には、照会期限を過ぎる前に、パソコンにデータをダウンロードしたり、紙に印刷したりすることでも対策できます。

なお、Web通帳に限った話ではありませんが、インターネットバンキングによる不正送金被害が増えています。スマホ用のアプリや、利用のたびにパスワードが発行される「ワンタイムパスワード」など、各銀行でも対策を強化しているので、適切に使用していきましょう。

紙の通帳を使っていると、記帳するまで口座の入出金がわかりません。また、家計簿をつけるためには、記帳した後で1件ずつ転記する手間がありました。

一方で、通帳だけでなく家計簿もデジタル管理するという方法もあります。専用の家計簿アプリやエクセルのような表計算ソフトを利用して家計簿を作成する人も多くなってきました。

データで銀行口座の明細を管理・保存できるWeb通帳を活用すれば、利用明細をダウンロードして、スマホの家計簿アプリやパソコンのエクセルで読み込むことができます。数字を打ち込む手間も時間もカットでき、家計管理をスマートに行うことができるようになるでしょう。

Web通帳で過去の明細が手軽に確認できるようになれば、たとえば、1年前との収支との比較など、経年の変化も容易に確認できます。

収支が手軽に把握できるようになり、家計が見える化できれば、無駄な支出も見つけやすくなるでしょう。

家計簿アプリのなかには、インターネットバンキングの情報を登録するだけで、取引明細を自動的に取得し、収入・支出を費目ごとに分類しながら記録してくれる、ほとんど手間いらずのものもあります。

自分の収支に興味を持って、管理をはじめることが家計改善の第一歩です。未来につながる資産管理のために、まずは今月の収支をインターネットバンキングでチェックすることから、はじめてみてはいかがでしょうか。

歌代 将也(うたしろ まさなり)

ファイナンシャルプランナー(CFP®)、社会保険労務士。妻と子ども2人、住宅ローンありという普通のサラリーマンから、「うたしろFP社労士事務所」代表に。社会保険、マネー関連記事の執筆・監修やセミナー講師などを行い、お金のことで必要以上に不安を感じることなく、楽しく働き続けたい人と会社をサポートしている。

うたしろFP社労士事務所:https://uta-fpsr.com