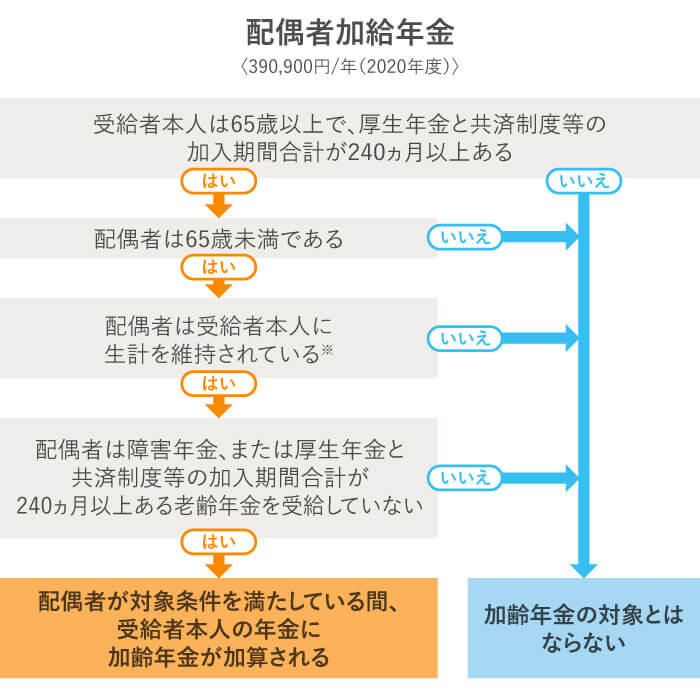

配偶者が条件に合えば、「加給年金」で年間約39万円の年金アップ

老後の生活設計で収入の柱となる、国から支給される老齢年金(65歳から支給されるいわゆる「年金」)。そこにプラスしてもらえる「加給年金」をご存じでしょうか。

加給年金は、厚生年金や共済年金に上乗せされる扶養手当のようなものです。受給のためには、受給者本人だけではなく扶養している家族にも条件があります。

定年が近づいてきたら、自分に支給される年金額を正確に把握してマネープランを考えておくことが大事です。まずは自分と家族が加給年金の条件に当てはまるかを確認してみましょう。

▼年金はいくらもらえる?

年金試算シミュレーション

▼年金について詳しく解説!

年金用語辞典

●加給年金とは?

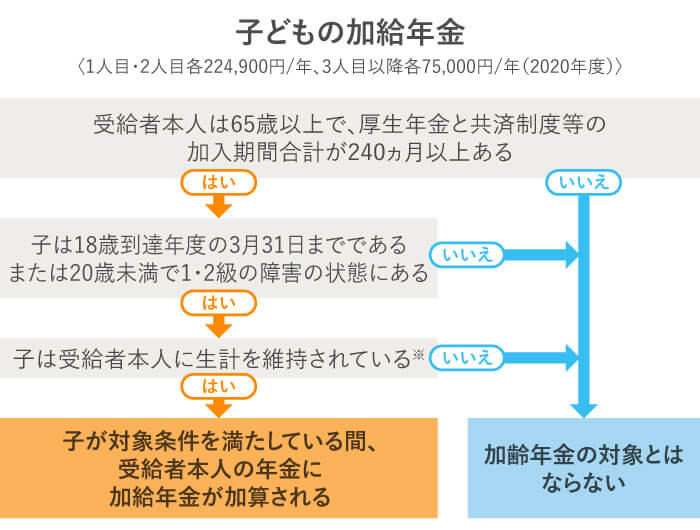

加給年金とは、被用者年金(厚生年金・共済年金)を受け取っている受給者に、扶養している配偶者や子どもがいる場合、厚生年金(または共済年金)に加算される年金のことです。

公的年金には、以下の3種類あり、その人の働き方により加入する年金制度が決まっています。加給年金の加算の対象となるのは、厚生年金または共済年金の加入者です。

公的年金制度の種類

下の表は横にスクロールできます

| 国民年金 | 日本国内に住む20歳以上60歳未満のすべての人。 |

|---|---|

| 厚生年金 | 厚生年金保険の適用を受ける組織に勤務し、 加入要件を満たしている人。 |

| 共済年金 <2015年10月以降は 厚生年金に統一> |

公務員、私立学校の職員などで、 共済年金の加入要件を満たしている人。 |

▼公的年金について詳しくはこちら

年金の種類〜図解で早わかり!

年金の種類はどのようなものがある?〜