�Z��[���T���́A���A�ǂ�����A�����炨�����߂��Ă���H

�Z��[���T���i�Z��ؓ��������ʍT���j�Ƃ́A�l���Z��[���𗘗p���ă}�C�z�[���̎擾�E���t�H�[��������ۂɁA���̏��������A�����ł���̍T�������鐧�x�ł��B�����Ŋz����T���ł��Ȃ����ɂ��ẮA���N�̏Z���ł���ꕔ�T�����邱�Ƃ��\�ɂȂ��Ă��܂��B

�T������ɂ́A�ŏ��̔N��2�N�ڈȍ~�ňȉ��̂悤�Ȏ葱�����s���܂��B

-

���߂ďZ��[���T���̓K�p����N

���������N�̗��N�ɏ���̏��ނ�Y���Ċm��\�����s���B -

2�N�ڈȍ~

��Ј��̏ꍇ�͉�Ђ̔N�������ŁA�Ŗ�������͂����ނ��s�̎c���ؖ����Ȃǂ̕K�v���ނ��Ζ���ɒ�o����B���c�Ǝ҂Ȃnj����ΏۊO�̐l�͊m��\�����s���B

�����10%���K�������Z��̏ꍇ�A����ɂ����2020�N12���܂łɓ�������T�����Ԃ�10�N����13�N�ԂɊg�[����Ă��܂��B

�܂��A�V�^�R���i�E�C���X�����ǂ̉e���Ŋ������ɓ����ł��Ȃ��ꍇ�A�u�Z��[�����ł̓K�p�v���̒e�͉��v�ɂ����������̂Ŋm�F���Ă݂܂��傤�B

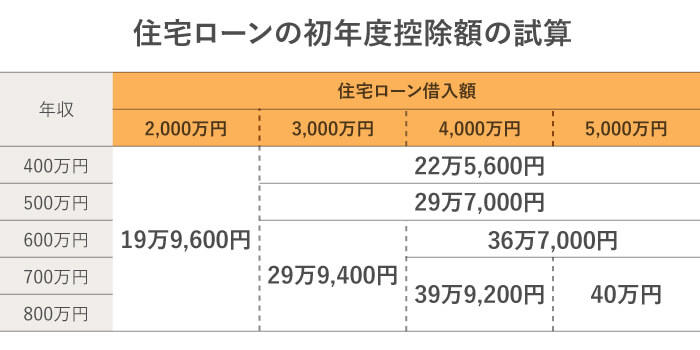

�Z��[���̍T���\�z�́A�N�Ԃ̍ő�T���z�����40���~�ƂȂ��Ă��܂��B���̂��������ŕ����N���̏Z��[���c����1���i���40���~�j�A�����ŕ��̍T���z�����Ȃ���������Ȃ��ꍇ�́A�Z���ŕ����O�N�̉ېő��������z��7���i���13��6,500�~�j�B11�N�ځ`13�N�ڂɂ��ẮA�ȉ��̇@�A�̂��������ꂩ���Ȃ����̋��z��3�N�ԍT������܂��B

�@ �u�Z��[�����̔N���c���̍��v�z�i�Z��̎擾���̑Ή��̊z���͔�p�̊z�j�v�i���4,000���~�j�̂����A���Ȃ����̋��z��1%

�A �u�Z��擾���Ή��̊z�|����Ŋz�v�i���4,000���~�j��2����3

����z�܂ōT������Ȃ��P�[�X������̂ŁA�����̏Z��[���c���Ə����Ŋz�E�Z���Ŋz�����ƂɁA�ǂꂭ�炢�߂��Ă��邩��������m�F���Ă����܂��傤�B

- �� �擾���̓K�p�����10���A�Z��[���͋���1���E�ԍϊ���35�N�A�ߘa2�N12�����n�E�����A�ԍϊJ�n����12���̏ꍇ�A�}�{�Ƒ�0�l�i�������z��j�Ŏ��Z�B

- �� �N���͌����E�ܗ^�����킹���z�ʁB

![�]�E�E�ސE���ɕK�v��iDeCo�i�m�苒�o�N���j�̎葱���I �t���[�����X�△�E�̕��K��](/kojin/money-viva/money-jiten/0048/imgs/moneyjiten0048kv.jpg)