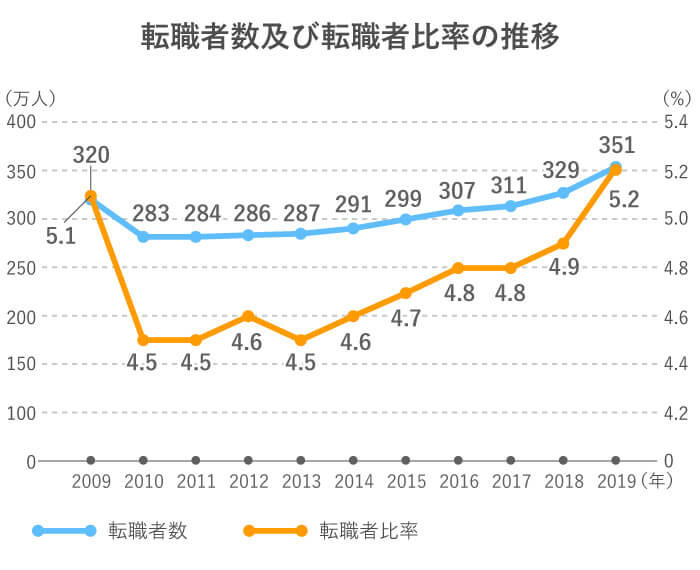

2019年の転職者数は過去最高、転職者比率も2年連続増加

総務省が公表しているデータによると、転職者は年々増加傾向にあり、2019年は351万人と過去最高となりました。就業者に占める転職者の比率も、ほぼすべての年代で2018年と比較して2019年は増加。年代に関わらず転職する人が増えていることになります。

転職の理由としては、「より良い条件の仕事を探すため」が最多で、2011年以降は増加傾向に。「会社都合」ではなく、自分で転職を選んで、挑戦しようとする人が増えていることが伺えます。

- ※ 総務省統計局「労働力調査(詳細集計)2019 年(令和元年)平均(速報)」を基に筆者作成。

転職・退職するときには、保険や税金などのさまざまな手続きが必要になるので、書類の記入など会社からの指示に従いましょう。

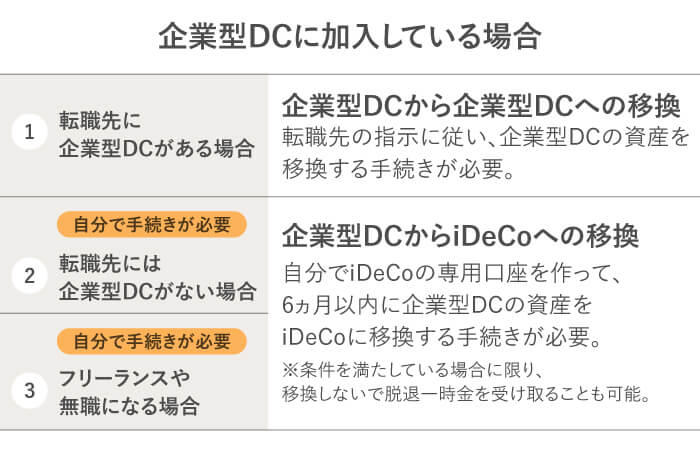

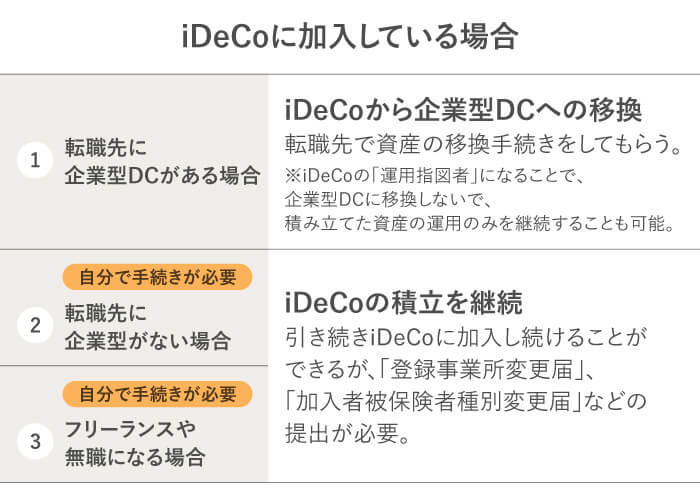

そして、企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)を利用している人は、自分で手続きをしないと損をする場合もあります。特に会社で加入している企業型DC加入者は全国で約720万人いますが、自分が加入者であることを忘れてしまっている場合も。手続きが必要かをしっかりと確認しましょう。