140年ぶりの見直し! 2022年から18歳で成人

日本の成人年齢は、1876年以来の約140年間、20歳と定められていましたが、民法が改正されて2022年4月1日から18歳に変わります。

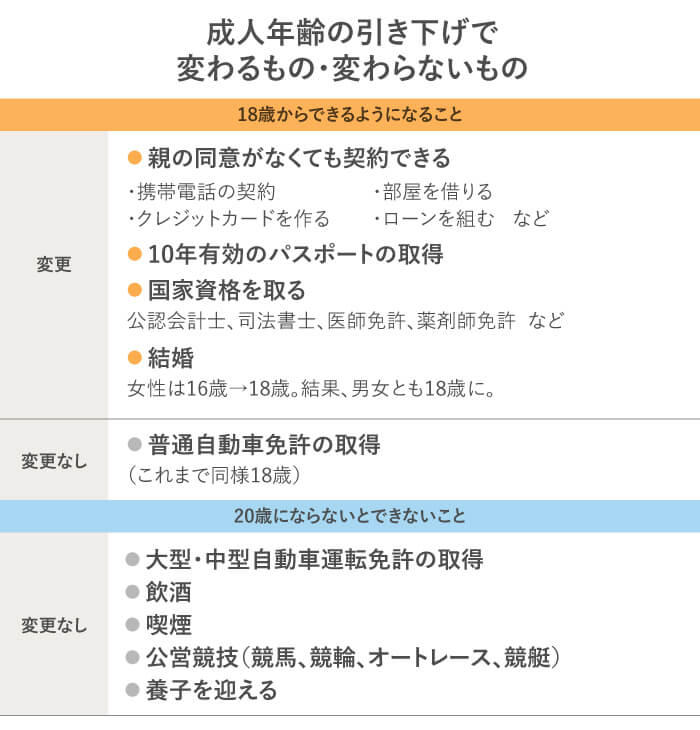

日本では、選挙権年齢や国民投票の投票権も2016年から18歳への引き下げが適用され、国として18〜19歳の若者にも国政の重要な判断に参加してもらう政策が進められてきました。こうした流れの中で、民法でも18歳以上を大人として扱うのが適当ではないかという議論がなされ、成人年齢が18歳に引き下げられることになったのです。これは、18〜19歳の若者の自己決定権を尊重し、積極的な社会参加を促すことにもつながります。

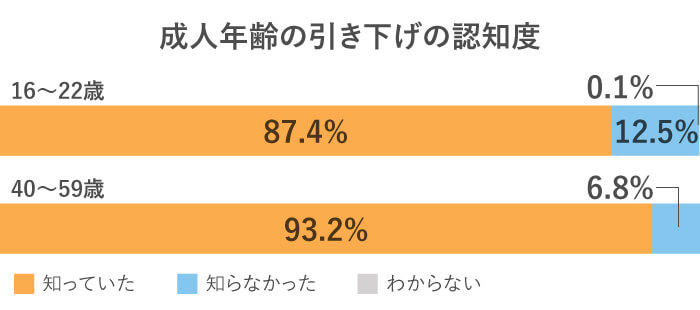

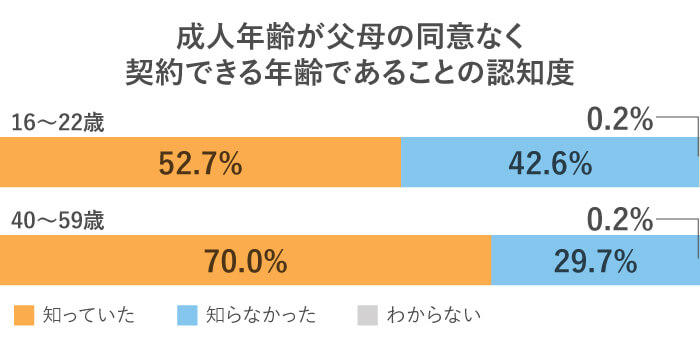

成人年齢が引き下げになる認知度は高く、内閣府の調査では18歳に引き下げられることを「知っていた」と答えたのは、成人を意識する年代の16〜22歳で87.4%、その親世代の40〜59歳では93.2%でした。ただし、「成人年齢が父母の同意なく契約できる年齢であること」など、具体的にどう変わるのかまで把握している人は多くないようです。親子でしっかり確認しておきましょう。

- ※ 内閣府「成年年齢の引下げによる世論調査」(平成30年度調査)を基に筆者作成。

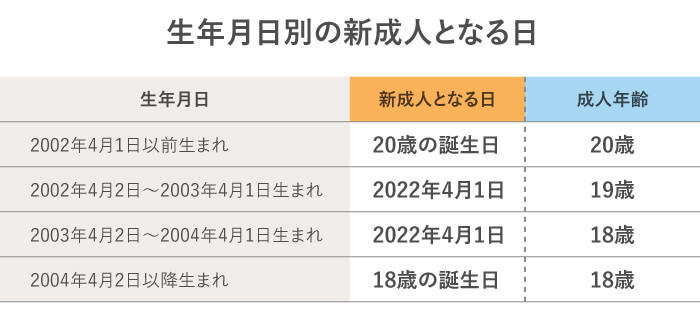

なお、2022年4月の移行前後の期間は、新成人となる日が生年月日によって下表のように決まっています。

- ※ 政府広報オンラインを基に筆者作成。

「成人式」については、各自治体の判断で実施されます。多くの自治体で1月の「成人の日」前後に開催されますが、成人年齢が18歳に引き下げられた後は高校3年の1月という受験シーズンに実施するかなど、まだ明らかになっていません。特に、2023年1月の成人式は、18〜20歳の3世代で同時に実施するかどうか気になるところですが、各自治体の発表を待つほかないようです。