前の記事

2022年、成人年齢が18歳に。成人までに教えておきたいお金の教育とは?

2021.1.20 くらしのマネー辞典

病気やケガでの入院費や手術費に備える医療保険。加入したまま、一度も見直しをしていないということはありませんか?

必要な保障は、家族構成やライフステージ、さらには医療の進歩によって変わります。見直さずにいると、いざというときに必要な保障が得られない場合も。

そこで、今回は医療保険を見直すタイミングや、上手な選び方をご紹介します。

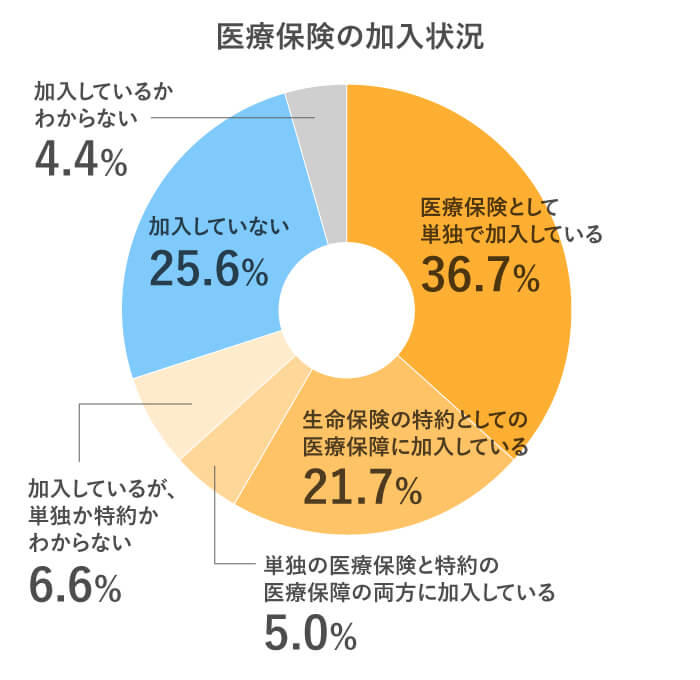

民間の医療保険への加入は任意ですが、ある調査では、約7割の人が何らかの形で加入しているという結果でした。

このように多くの人が加入している医療保険ですが、一度加入したら終わりではなく、定期的に見直すことをおすすめします。

その理由は大きく2つあります。1つは、ライフステージの変化によって、必要な保障が変わってくるから。そしてもう1つは、時代とともに医療技術が進歩し、医療を受ける側に必要な保障が変わってくるからです。

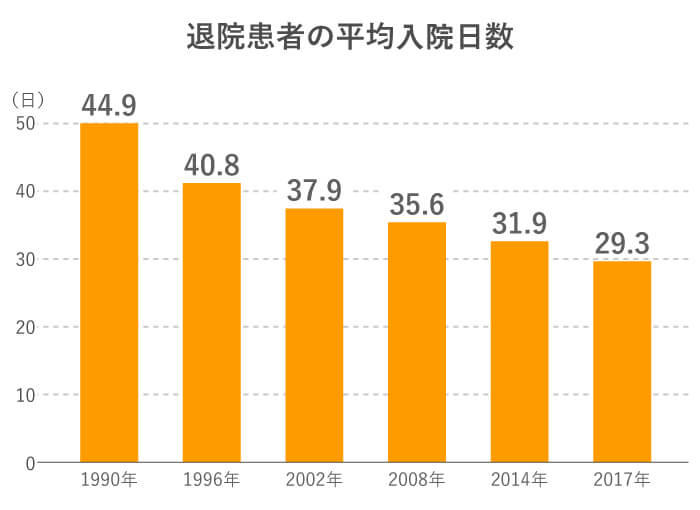

たとえば、入院日数の変化を見てみましょう。平均入院日数が、減少していることが分かります。

がん(悪性新生物)のような、従来は長い入院が必要だと考えられていた病気でも、平均在院日数は17.1日と短くなっています。

こういった医療の進歩に合った保障を受けられるよう、「短期入院」、「日帰り入院」、「通院」にも対応した保険が登場しています。

また、医療保険に特約で付加できる「先進医療」について確認しておくのもポイントです。

先進医療とは、厚生労働大臣が承認した先進性の高い医療技術で、公的医療保険が適用されない医療のこと。つまり、先進医療を選択すると、その技術料が全額自己負担になり、高額になる場合があります。それを保険で保障するのが「先進医療特約」です。

過去に加入した保険のままという場合は、「先進医療特約」の有無や特約が最新のものかどうか、見直しのタイミングでチェックしましょう。

医療保険は、加入している保険の更新時だけでなく、以下のようなタイミングで見直しておくのがおすすめです。特にライフステージの変化によって、収入・支出に変動がある時は、必ず見直すようにしましょう。

年齢とともに検討していきたいのが、がん、急性心筋梗塞、脳卒中などの三大疾病に手厚い医療保険。

たとえば、がんは、男女とも60代から増加し、高齢になるほど罹患率が上がる傾向があります。乳がんの場合は、40代が罹患率のピークとなるので、比較的早めの備えが必要です。

脳卒中も同様に50歳を超えると、発症率が上がっています。加齢とともにこうした保険への加入を検討しても良いでしょう。

自分、そして家族となった夫・妻が病気やケガをしたときの保障を考えておきましょう。長期間の入院・通院が必要になった場合、その医療費を医療保険の保障でカバーできると安心です。

また、万が一に備えて、死亡保険の保障額も見直しましょう。子どもがいる場合は、将来の教育費や生活費を賄える金額を参照して、死亡時の保障を設定しても良いでしょう。

【関連記事】

住宅ローンの返済と、子どもの教育費などの負担が重なるケースも少なくないでしょう。必要な保障は残しつつ、死亡時の保障を減らすなどして(住宅ローンを組むと原則として団体信用生命保険に加入するため保障が重複する可能性があります)、保険料を抑えるのも手です。

子どもが独立すると、子どもにかけていた教育費や生活費は必要なくなります。死亡時の保障など、万が一の備えは減らしつつ、先述のように加齢とともにリスクが高くなる疾病への保障を検討しても良いでしょう。

医療費の自己負担割合は、70歳以上は2割、75歳以上は後期高齢者となり1割になりますが(所得が一定以上あると3割)、病気になるリスクは高まります。

厚生労働省によると、日本人の生涯医療費のうち約6割が、65歳以降にかかる費用となっています。十分な貯蓄がない場合は、治療を受ける機会が増える前に医療保険に加入して備えても良いでしょう。

ただし、定年後は収入も減り、年齢が上がると保険料も高くなるケースが多いので、本当に必要な保障を考えたいところです。身近な金融機関に相談してみるのも良いでしょう。

【関連記事】

医療保険の内容を見直す際は、まずは現在加入している保険の「保険証券」をチェックしましょう。

入院日額や特約の有無、給付対象や支払い要件などについて、保険会社のWebサイトで再確認しておきましょう。

また、民間の医療保険を見直す際に知っておきたいのが、「高額療養費制度」や各健康保険組合の「付加給付」といった公的な制度です。押さえておきたいポイントを解説します。

私たちは公的な健康保険に加入しているため、医療費の自己負担は3割まで。ただ、その自己負担額にも月ごとに上限が設けられています。

たとえば、年収約370万円〜約770万円の場合、以下の計算式で求められます。

1ヵ月の自己負担額の上限

「80,100円+(医療費−267,000円)×1%」

【例】1ヵ月に100万円の医療費を払った場合

自己負担額:8万7,430円

高額療養費制度の上限額は、公的な医療保険が適用される医療やサービスのみが対象です。食費や、患者の希望によってサービスを受ける差額ベッド代、先進医療にかかる費用などは、高額療養費の対象外となるので注意しておきましょう。

会社員であれば、勤務先の健康保険組合が設定した独自の「付加給付制度」によって、自己負担額が軽減できるケースもあります。加入している組合の冊子やWebサイトで確認しておきましょう。

こうした公的な制度では足りないと考えられる部分を、民間の医療保険で補うと良いでしょう。

保険の見直しの際は、シミュレーションできるWebサイトを活用すると便利です。生年月日・性別などの情報を入れるだけで簡単に見積もりができて、そのまま申し込むことが可能な場合も。

まずは、気軽にWebサイトで確認してみてはいかがでしょうか。

ファイナンシャルライター 瀧 健

『PRESIDENT Online』などの経済系Webメディアでも多数の執筆協力経験をもつ。ライフプランや資産運用の提案が得意。自らも株式・債券・投資信託などの運用を行っている。社会保障にも詳しい。