コロナ・ショックを受けて、つみたてNISAをはじめる人が増加

2020年の2月から3月にかけて世界的に株価が大暴落し、「コロナ・ショック」と呼ばれました。

そんなコロナ・ショックの最中である2020年3月半ば、積立型の投資信託の利用が増えているというニュースが報道されました。ある証券会社では月の積立金額が1年前と比べて倍増。また、ほかの証券会社では3か月で130%増になっているとのことでした。

【関連記事】

コロナ禍でお金への意識が変わった人が約半数! 家計のためにできることは?

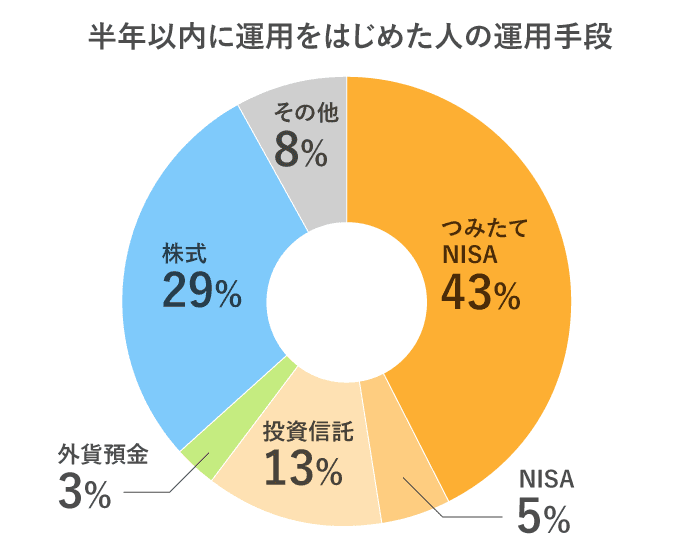

また、三井住友銀行が2021年1月に行った独自調査で、半年以内に運用をはじめた人の運用手段を聞いたところ、

特につみたてNISAが43%と、つづく株式を大きく突き放しトップとなりました。

- 出典:三井住友銀行独自調査(取材協力:ミルトーク)2021年1月実施

- アンケート対象者:半年以内に運用を始めた63人

つみたてNISAをはじめた人が多かったのは、どのような理由があるのでしょう。

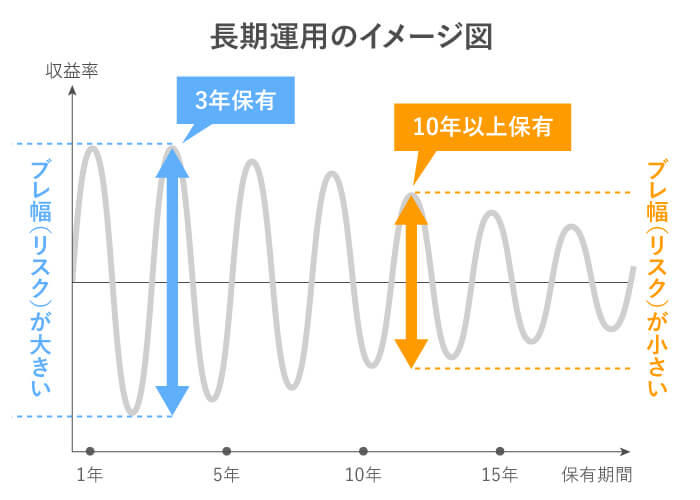

投資信託を長期で積み立てる「つみたてNISA」なら、市場価格の乱高下の影響も受けにくい

つみたてNISAとは、長期投資に適した投資信託を積み立てながら、非課税で運用できる制度です。年間40万円までの運用に対して最長20年間、運用益が非課税になります。

つみたてNISAのように、10年や20年という長期で積み立てる運用では、収益率のブレ幅が少なくなるので、短期で売買するよりも安定的に資産を増やすことが期待できます。

もしも短期の投資であれば、コロナ・ショックのような市場価格の乱高下が起きた場合、値上がりや値下がりの幅も大きくなり一喜一憂してしまうでしょう。一方、つみたてNISAで定期的に積み立てながら長期で運用する場合は、途中で価格の急激な変動があっても、最終的な結果はプラスの年とマイナスの年が打ち消しあって平均化されるので、安定的に資産を増やすことが期待できます。

このように、市場価格の変動の影響を受けにくいという特徴が、コロナ下でつみたてNISAをはじめる人が多い1つの理由となっていると言えるでしょう。

少額からはじめられ、運用する商品が選びやすい「つみたてNISA」

コロナ下で資産運用をはじめたという人に、つみたてNISAをはじめた理由や、毎月の積立金額、やってみた感想などを聞いてみました。

そのなかから、新型コロナウイルスの影響によって収入が減るなか、つみたてNISAデビューをしたという白井さん(仮名)の声を紹介します。

コロナ下で資産運用をはじめたきっかけ

新型コロナウイルスの影響で自身の収入が少なくなり、少しでも今ある資産を増やして収入減少を補えればと思ったことがきっかけです。

つみたてNISAにした理由

参考に読んだ本で分かりやすく説明されていたことと、初心者向けでおすすめと書いてあったので。

積み立てている金額

まだ始めたばかりで生活に支障がないようにと思い、まずは毎月1万円にしています。

申し込み方法

インターネットで申し込みをしました。コロナ下で店頭窓口に行かずにすんで助かりました。

商品の選びかた

はじめてのことでよくわからないので、人気ランキングを参考にしました。

やってみた感想

預けたお金が少額でも増えている実感があって、やってよかったと思っています。

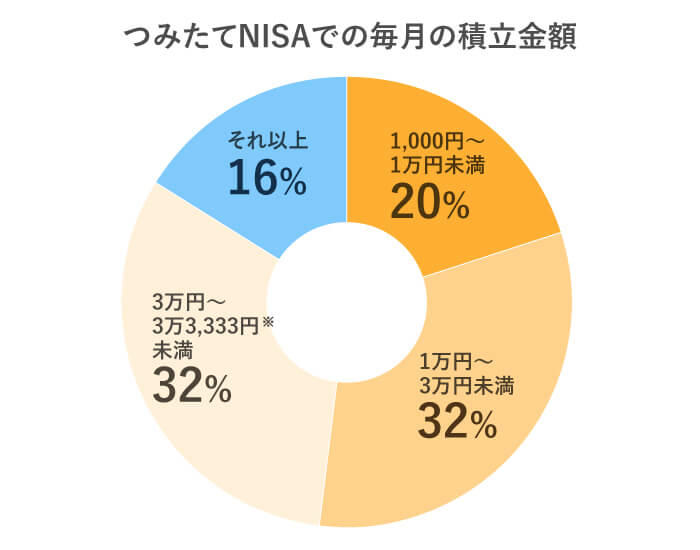

毎月の積立金額については、白井さんのようにまずは1万円から、という人もいれば、非課税制度が適用される限度額(年間40万円)ではじめている人も多いようです。

- 出典:三井住友銀行独自調査(取材協力:ミルトーク)2021年1月実施

- アンケート対象者:半年以内にはじめての投資としてつみたてNISAを始めた25人

-

※

非課税限度額は年間40万円(約3万3,333円/月)

年間の上限は40万円ですが、毎月5千円や1万円など、少額から資産運用ができるのも「つみたてNISA」のメリットの1つと言えます。

白井さんのほかにも、つみたてNISAをはじめた感想として「お金が増えるのには時間がかかる」(30代男性)、「やってみて良かったのかは、もう少し長い目でみないと(分からない)」(30代男性)と慎重な声もありました。

一方、「放っておいてもいいのが楽」(20代男性)、「特に自分が(売買を)気にすることなく順調に積立が進むので続けていきたい」(20代女性)といった、積立投資ならではのメリットを感じている人の声もありました。

つみたてNISAの対象商品は、「手数料が低く、運用が比較的に安定している」ような、長期・積立・分散投資に適した投資信託に限られています。選ぶべき商品もわかりやすく、はじめて投資信託を購入する人にも選びやすいというのも特徴です。

先が読めないからこそ、初心者でもはじめやすい「つみたてNISA」を選択肢に

2021年1月、二度目の緊急事態宣言が発令され、新型コロナウイルスの影響で今後さらに景気は下振れするのか、ワクチンの効果で徐々に上向くのか予測は困難です。ただし、今後の相場を予想するのが難しいのは、コロナ下に限ったことではありません。

今回ご紹介したように、長期で投資信託を積み立てるつみたてNISAであれば、長い目で見たときにリスクを減らすことができ、目先の値動きに一喜一憂せずにすむでしょう。

また、年間40万円までの運用に対して最長20年間、運用益が非課税になるのも大きな魅力です。通常、運用益(運用で得た利益)に対しては20.315%の税金がかかります。仮に利益が10万円あったとしたら、約2万円が税金として引かれることになりますが、つみたてNISAの場合は10万円を受け取ることができます。

このように、つみたてNISAは、

「長期」で「積立」することが前提なっており、さらに毎月少額から投資がはじめられ、税制優遇もあるので投資初心者でも利用しやすい制度です。

普段からなじみのある銀行でも取り扱っていますので、つみたてNISAを検討している方は銀行のWebサイトをチェックしてみてはいかがでしょうか。

-

※

2021年2月現在の情報です。今後、変更されることもありますのでご留意ください。