前の記事

コロナ下で「つみたてNISA」がなぜ選ばれた? 初心者でもはじめやすいメリットとは

2021.3.3 くらしのマネー辞典

かしこく節税するために、「生命保険料控除」のしくみを理解し、加入済みの保険や加入しようとしている保険が控除の対象になるかを確認してみましょう。

「生命保険料控除」とは、年間で支払った保険料に応じて一定の金額が所得から差し引かれる制度です。この制度を利用することで課税対象となる所得が減り、所得税や住民税を軽減することができます。

では、あなたの加入している保険では、いくら分が所得から差し引かれる(控除される)のでしょう。計算のステップをご紹介します。

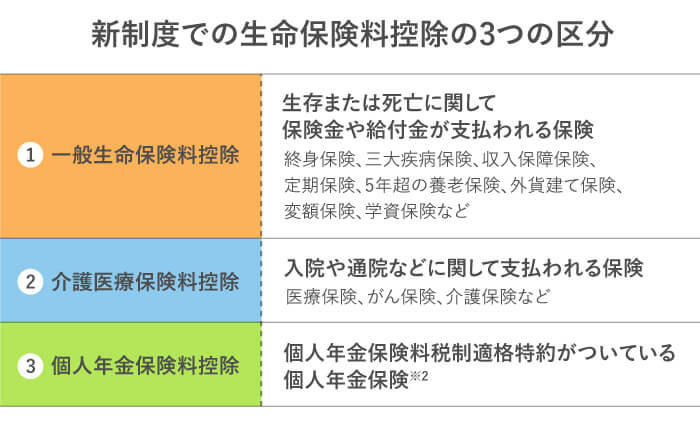

2012年1月1日以降に契約した生命保険(新制度)

では、3つの区分に分け、それぞれの年間払込保険料

※1

に応じて控除額が決まります。特約などで1つの保険の契約に複数の保障内容が含まれる場合は、主となる保障内容に応じて生命保険料控除が適用されます。外貨建保険も同様に適用となることも、ぜひ知っておきましょう。

なお、「一時払い」の保険は、初年度のみ生命保険料控除の対象になります。

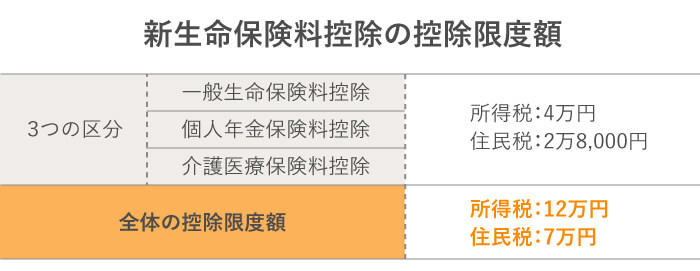

上記の3つの区分ごとに、所得から差し引かれる金額について下の表でチェックしましょう。年間の払込保険料をもとに、所得税・住民税をそれぞれ以下の計算式で計算します。

各区分での控除額を合計したものが、その年の生命保険料の控除額です。下の表にまとめたように、所得税・住民税それぞれの控除限度額が決まっています。住民税の各区分の上限は2万8,000円ですが、3つの区分を合計した全体の控除限度額は7万円なので注意しましょう。

また、 2011年12月31日までに契約した生命保険 は、旧生命保険料控除(以下、旧制度)が適用になり、各区分での所得控除額の上限も異なります。自分の保険がいつ契約したものかも確認しておきましょう。

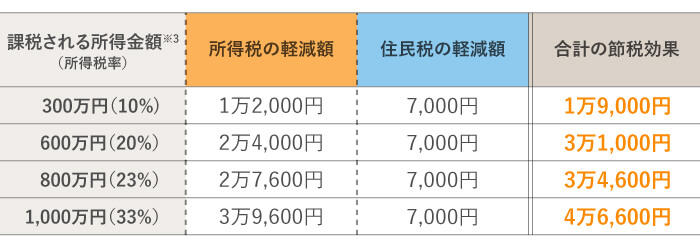

次は収入別に、生命保険料控除はどれくらいの節税効果があるのかを見てみましょう。2021年に契約して、新制度が適用される場合での試算です。

■年間保険料

生命保険料控除は以下のようになります。

この例のように、上限までの控除を受けたときの節税効果は、年収別で見ると次のように試算できます(住民税の所得割は一律10%で試算)。

所得に応じて節税効果は異なりますが、家族でちょっと豪華なディナーを楽しめるくらいは節税できるのではないでしょうか。対象になる保険に加入している人は、ぜひ生命保険料控除を活用しましょう。

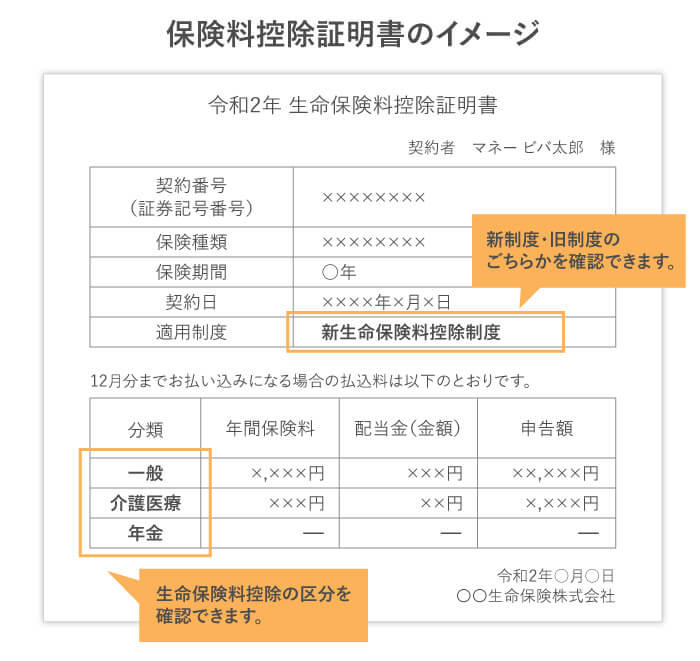

契約している生命保険が控除の対象になる場合は、毎年10月頃になると保険会社から郵送やメールなどで「保険料控除証明書」が届きます。生命保険料控除を受けるために必要な情報が記載されているので、必ず確認しましょう。保険会社によっては、保険会社のサイトやアプリにアクセスして、証明書の電子データのダウンロードが可能な場合もあります。

この「保険料控除証明書」をもとに、会社員の方は年末調整で、自営業などの方は確定申告で申請します。忘れないようにしましょう。

生命保険料控除は、保険の契約時期や種類を確認して計算するので、難しく感じられるかもしれませんが、うまく活用することで節税効果が期待できます。この機会に加入している保険の見直しをして、今の自分に必要な保障がカバーされているか確認してみるのも良いでしょう。わからないことがあれば身近な金融機関に相談してみてはいかがでしょうか。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト: https://happy-fp.com/