�O�̋L��

�ߐŌ��ʂ̂���u�����ی����T���v�x�������ی����ɉ����čT������鐧�x

2021.3.24 ���炵�̃}�l�[���T

�����ŁA����́A�V�Љ�l�̕��ɂ������߂������A���~���ɂȂ邽�߂̃R�c���Љ�܂��B

�V�Љ�l�̊F�����C�����ǂ��g�����A�ǂ����߂Ă��邩���݂Ă݂܂��傤�B

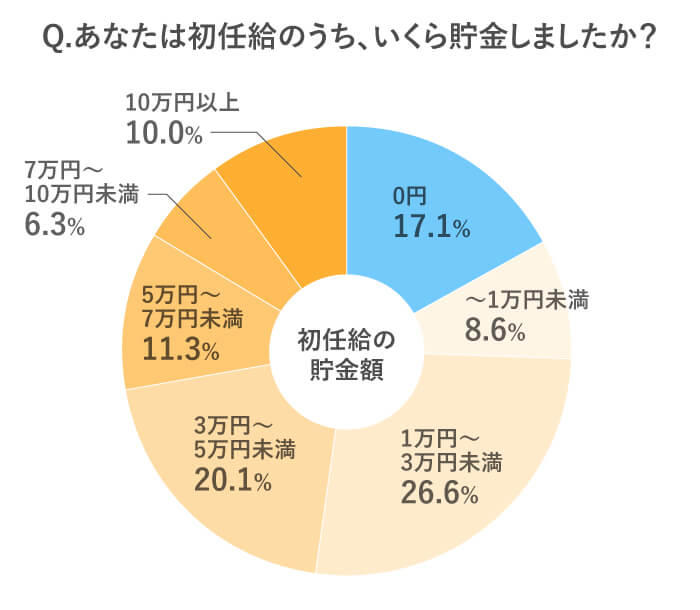

�O��Z�F��s���s�����Ǝ������ɂ��ƁA���C���̂Ȃ����璙�������Ɖ����l��8�����ł����B�u1~3���~�����v�̐l���ł������A�����Łu3~5���~�����v�������Ƃ������ʂɂȂ��Ă��܂��B

�܂��A�������ŔN�Ԓ����z�����Ƃ���A�u0�~�v�Ɖ����l�͖�1���ɂƂǂ܂�܂����B�܂�A9���̐l�͒��������Ă��āA100���~�ȏ㒙�߂��Ƃ����l��10���ȏア�܂��B

���������f�[�^����A���C������ɂ��Ă����ׂĎg����̂ł͂Ȃ��A��������ƒ��߂Ă��钙�~���ȐV�Љ�l�̎p���f���܂��ˁB

���~���ɂȂ�ɂ́A���~�̖ړI�𖾂炩�ɂ��A���̖ڕW�z��ݒ肷�邱�Ƃ���ł��B�܂��́A����̐l���ɂ����邨���ɂ��Ĕc�����Ă����܂��傤�B��ȃ��C�t�C�x���g�Ƃ������p�̖ڈ��͎��̒ʂ�ł��B

�����̃��C�t�C�x���g�ɂ�������z�̖ڈ�������������A�����́u���~�v�����v�𗧂Ă܂��傤�B���̍ۂ̃|�C���g�͈ȉ���2�ł��B

�u���~�v�ƂЂƂ����Ɍ����Ă��A���߂�ړI�͐l���ꂼ��ł��B�����̃��C�t�v�����ɍ��킹�Ă����߂�ړI�����āA���̕\�̂悤�ɂ܂Ƃ߂Ă݂܂��傤�B��Ȃǂ킭�킭����ړI�������Ă����ƁA���`�x�[�V�������A�b�v���܂��B

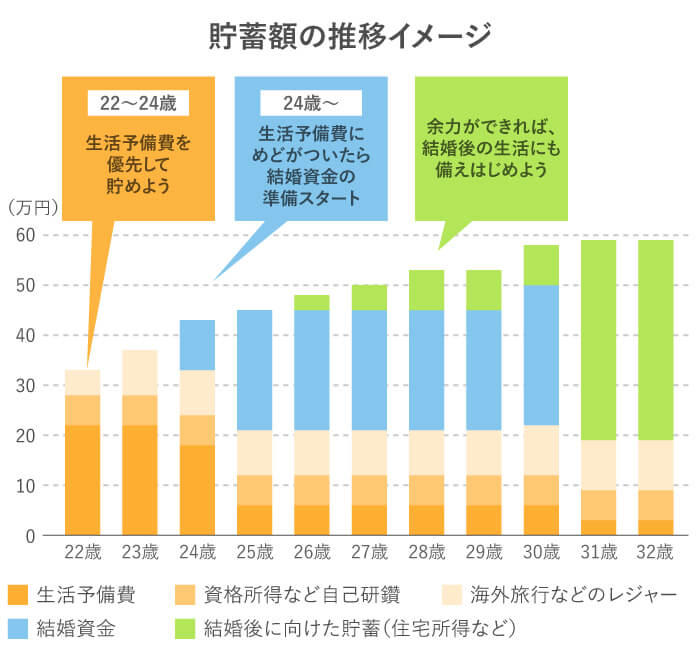

�ړI������ۂɁA�܂��������Ă��������̂́u�����\����v�ł��B�a�C��P�K�A���ƂȂǁA�l���͉������邩�킩��܂���B������ɔ����āA������3�`6�������́u�����\����v��D�悵�Ē��߂܂��傤�B

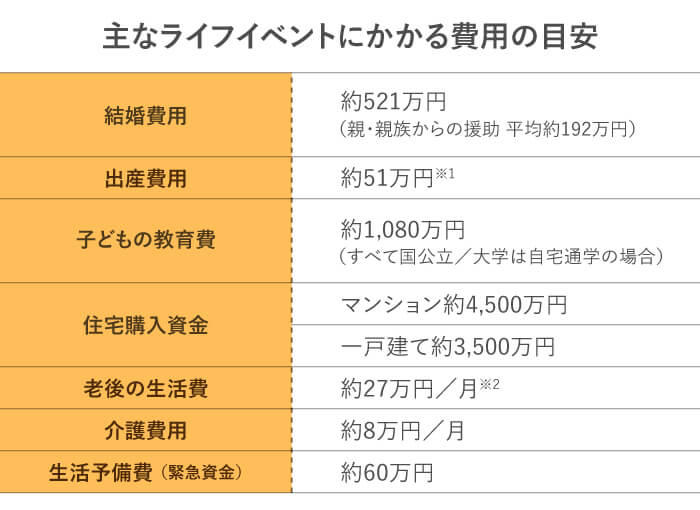

�����\������܂�����A����������ւ��Ē��߂Ă����Ă͂������ł��傤�B���������̖ڈ���521���~�ł����A�e�E�e������̉����̕��ς�192���~�Ȃ̂ŁA�p�[�g�i�[��2�l��300���~�߂Ă����悤�ȃC���[�W�ł��B

���ɁA����10�N�ȓ��ɂ�����\�������邨���i���Ƃ��Ύ��i�擾�A���s�A��A�����A�Z��w���A�N�ƂȂǁj�������o���āA�����ƖڕW�z��ݒ肵�Ē��~�v�����𗧂ĂĂ݂܂��傤�B

�N��ƂƂ��ɒ��߂��������̗D�揇�ʂ���z�z�����ǂ��ς��Ă����悢���A�����Ă���ł��傤�B

���~�̖ړI�������Ȃ��Ƃ����l�́A�u25�܂ł�100���~���߂�v�u20���200���~���߂�v�Ƃ��������l�ڕW�ł��ǂ��ł��傤�B�����̃��`�x�[�V�������オ����@�ŖڕW�𗧂Ă邱�Ƃ��厖�ł��B

�܂��A��l��炵�Ȃ�u���������2���v�A�Б����ƕ�炵�Ȃ�u���������4���v�Ȃǖ����̒��~�y�[�X�����߂���@������܂��B

��Ԃ��������ɂ�蒙�߂���̂́A�ϗ��^�̒��~�ł��B��x�ݒ肷��A���������I�ɒ�z��ϗ����~�ł���̂ŁA�Z�����Љ�l�ɂ͂҂�����ł��B

�����\�����3�N�ȓ��Ɋm���ɕK�v�ƂȂ鎑���i���Ƃ��A���i�擾��C�O���s�Ȃǁj�ɂ��ẮA�����ϗ�����a����E��̍��`���~�ȂǂŁA���蒙�~������̂��������߂ł��B

�����\������܂�A����ɓ��ʂ͎g���\��̂Ȃ������i���Ƃ��A����������Z��擾��Ȃǁj�߂�ꍇ�́A�u�݂���NISA�v�Ŏ��Y�^�p���͂��߂�Ƃ����I����������܂��B

�N��40���~�܂œ����M���Őϗ��������ł��A�Œ�20�N�́A�^�p�œ������v�ɐŋ���������Ȃ��Ƃ��������b�g������܂��B�����ł��鏤�i�́A�萔�����ᐅ���ł���ȂǁA�����ł̐ϗ������ɓK�������̂Ɍ��肳��Ă��āA���Y�^�p���͂��߂Ă̐l�ł����p���₷���Ƃ��낪�����ł��B

�y�֘A�T�C�g�z

�ϗ����i��m�� �݂���NISA�F �O��Z�F��s

�����̊z�͓����ł��A�����ł�Z���ł�ߐłł���A����z�𑝂₷���Ƃ��ł��܂��B�������獷��������邱�ƂŁA�ŋ��������鏊���̋��z������A���ʓI�Ɍ��łł���u�T���v�ɂ��Ă��A�Љ�l�ɂȂ�����o���Ă����܂��傤�B

1�N�ԂɎx�������ی����ɉ����ď����T�������鐧�x

�����ł̍T���z�̏����12���~�A�Z���ł̍T���z�̏����7���~�ł��B���Ƃ��A�ېł���鏊�����z��300���~�ŏ����ŁE�Z���łƂ��ɏ���܂ōT�����ꂽ�ꍇ�A�N��1��9,000�~�̐ߐŌ��ʂ�����Ǝ��Z�ł��܂��B�܂�A�N�Ԃ�1��9,000�~�̎��肪�����邱�ƂɂȂ�܂��B

�y�֘A�L���z

�u�����ی����T���v�A���p���Ă�H �ی��̌������ł��������ߐł��悤�I

�V�㎑���̏����Ƃ��Đςݗ��Ă邨���ɑ��āA�S�z�����T��������N�����x

��Ј��̏ꍇ�i��ƌ^DC���Ȃ���Ђɏ����j�́A�N��27��6,000�~������ɐςݗ��Ă邱�Ƃ��ł��A���̑S�z�������T���ɂȂ�܂��B

iDeCo�̌����T�C�g

�ł͐ōT���z���V�~�����[�V�������Ă݂�ƁA���Ƃ��A�N��300���~�̐l������܂Őςݗ��Ă��ꍇ�A�N�Ԗ�4���~�̐ߐŌ��ʂ�����Ƃ������Z�ɂȂ�܂��B�܂�N�Ԗ�4���~�̎�������𑝂₵�Ȃ���A�V��ɔ������鐧�x�ƌ����܂��B

�y�֘A�T�C�g�z

�l�^�m�苒�o�N���uiDeCo�i�C�f�R�j�v �F �O��Z�F��s

�ςݗ��Ă������́A�����̎����ւ̑��蕨�ɂȂ�܂��B�V�Љ�l�ɂȂ����珫���̃C���[�W��`���Ȃ��璙�~�v�����𗧂āA�ł��邱�Ƃ���͂��߂Ă݂Ă��������ˁB

�L�c ���|�i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B6�J�������ĉƌv���������u�ƌv�u�[�g�L�����v�v���D�]�B������w���Ŕ��u�t�����߂�B�u50��E�ƌv�������p�v�i��������o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

Web�T�C�g�F https://happy-fp.com/

���炵�̃}�l�[���T

��Õی��̌������Ŕ[���̕ۏ�ցI �������ׂ��^�C�~���O�͂��H

���炵�̃}�l�[���T

�R���i���Łu�݂���NISA�v���Ȃ��I�ꂽ�H ���S�҂ł��͂��߂₷�������b�g�Ƃ�

���炵�̃}�l�[���T

�ߐŌ��ʂ̂���u�����ی����T���v�x�������ی����ɉ����čT������鐧�x

���炵�̃}�l�[���T

�X�}�z��������4,000�~�������Ȃ�I�H �������ϗ��������͂��߂�`�����X

���炵�̃}�l�[���T

�Z��[���c���A60��͕���920���~�I�H �l��100�N����̏Z��[���Ƃ̕t��������

���炵�̃}�l�[���T

iDeCo�Ƃӂ邳�Ɣ[�ł̕��p�ŁA�T���z�̏���ɉe��������H