�O�̋L��

�X�}�z��������4,000�~�������Ȃ�I�H �������ϗ��������͂��߂�`�����X

2021.7.21 ���炵�̃}�l�[���T

�Z��[���̊��ς̖ړr�������Ȃ��ꍇ�́A�ǂ̂悤�ȑΏ����@������̂���m��A��N������S���ĕ�点��悤�ɁA�Z��[���Ƃ̕t�����������l���Ă����܂��傤�B

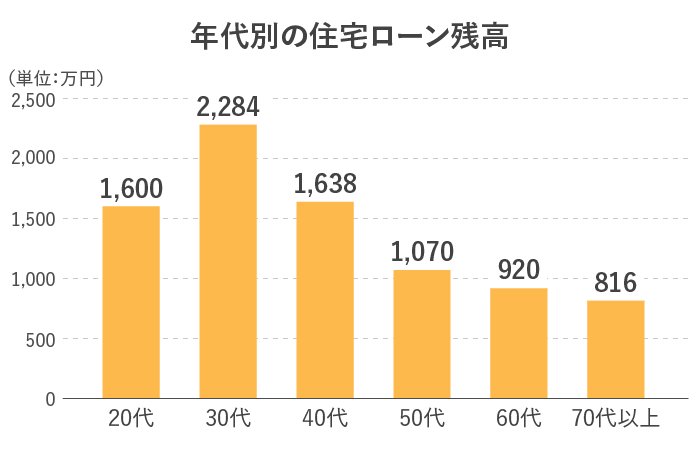

���Z�L���ψ���̎����ɂ��ƁA�Z��[���c���̕��ς�60���920���~�A70��ȏ�ł�816���~�i2�l�ȏ㐢�с^���ю�̔N��ʁj�ƂȂ��Ă��܂��B

�܂��A����������̐����ł����A�u�Z��̎擾�܂��͑����z�Ȃǂ̎����v�̂��߂Ɏؓ���Ă���l�̊����́A60���18.6���A70��ȏ��6.9���Ɛ����ł��܂��B

�܂�A60��ł�5�l��1�l�A70��ȏ�ł�14�l��1�l���Z��[��������Ă��邱�ƂɂȂ�܂��B

��N��̏Z��[���Ƃǂ��t���������A����ɂ͏Z�܂�������ǂ�����̂��B�����I�ȃ��C�t�v�����ƃ}�l�[�v��������������ƍl���Ă����Ȃ���Ȃ�܂���B

�Z��[�����肽��A�ǂ̂悤�ȕԍσv�����ɂ���̂��͔N���ƒ�̏ɂ���ĕς���Ă��܂��B�����ł͔N��ʂōl���Ă݂܂��傤�B

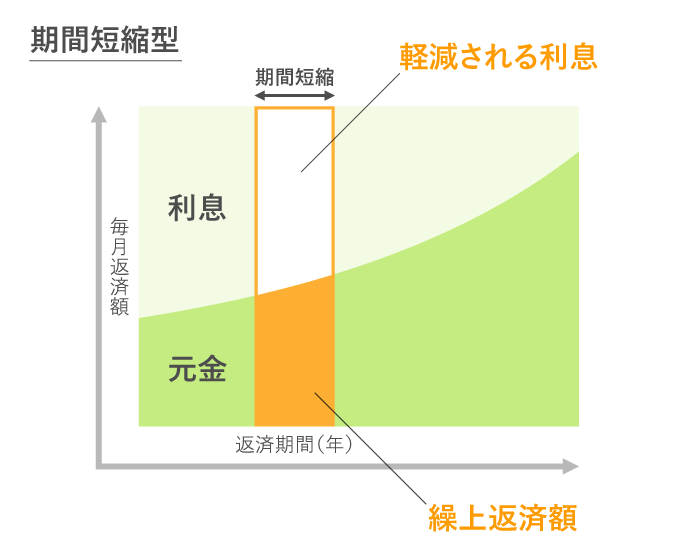

�Z��[�����ς̗\�肪��N��ɂȂ�ꍇ�́A�ł���Β�N�܂łɕԍςł���悤�A�u���ԒZ�k�^�v�̌J��ԍς����p����Ƃ悢�ł��傤�B

���ԒZ�k�^�Ƃ́A�����̕ԍϊz��ς����ɁA�ԍϊ��Ԃ��Z�k�����J��ԍς̕��@�ł��B�Ⴆ�A�Z��[���c����1,000���~�������Ƃ��A300���~���J��ԍς���ƁA�{���̕ԍϊ��Ԃ�10�N���������̂�7�N�ɂȂ�܂��B���̌��ʁA�Z�k���ꂽ���ԂɎx�����\�肾�����������y������܂��B

�������A�q�ǂ�������ꍇ�́A���玑���̏����ƕ��s���ČJ��ԍς��s�����ƂɂȂ�܂��B���C�t�v�������l�����Ȃ���A�����̂Ȃ��͈͂ōs�����Ƃ���ł��B

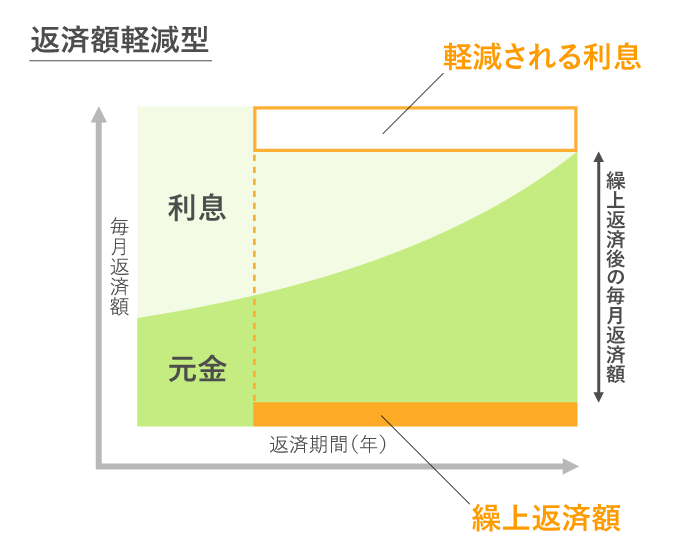

����A�������������ȏꍇ�͂܂Ƃ܂������������O�ɗp�ӂ��āA�u�ԍϊz�y���^�v�̌J��ԍς����p������@������܂��B�ԍϊ��Ԃ�ς����ɁA�����̃��[���ԍϊz�������������܂��B

50�`60��́A��N�O�Ɋ��ςł���悤�J��ԍς����Ă����܂��傤�B�J��ԍς�����Ƃ��ɂ́A�V��ɕK�v�ƂȂ邨���ɂ��čl�����邱�Ƃ���ł��B

�ސE���ŏZ��[�������ς�����@������܂����A���̎��_�̎��Y�ɂ���đސE���͘V�㎑���Ƃ��Ď茳�Ɏc���Ă��������ꍇ������܂��B���̂悤�ȃP�[�X�ł́A������̏Z��[���ւ̎芷�������邱�Ƃŕԍϊz�����点�邱�Ƃ�����܂��B���߂Ɋm�F���Ă����悤�ɂ��܂��傤�B

�Z��[����ϓ������Ŏ�Ă���ꍇ�A�������㏸����ɔ����A�������㏸����̂���ʓI�ł��B���̂��߁A�Œ�����^�ւ̐�ւ�����������̂��悢�ł��傤�B

�Z��[���̋����^�C�v�ɂ��āA���킵���͂�����

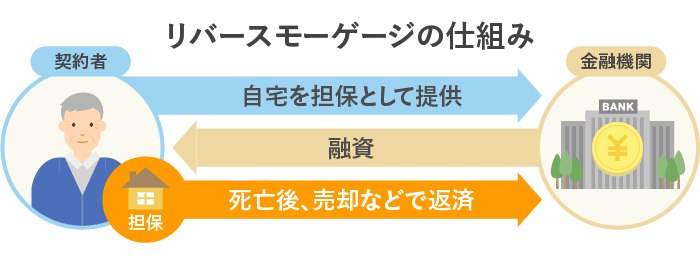

60�`70��ȍ~���Z��[���̕ԍς��c��ꍇ��A���ς������̘̂V��̐�����ɗ]�T���Ȃ��ꍇ�́A���o�[�X���[�Q�[�W�ɂ��āA�m���Ă����Ƃ悢�ł��傤�B

���o�[�X���[�Q�[�W�Ƃ́A�����S�ۂɂ�������邱�Ƃ��ł�����Z���i�ł��B

�����Ƃ��āA�������Ă���z��҂ȂǘA�э����Ă�������܂ށA����������ꂽ���S�����S���Ȃ����Ƃ��A����Ȃǂ̕s���Y�p���Ĉꊇ�ŕԍς��܂��B

�����S�ۂɁA���s���A����p�A���t�H�[���Ȃǎg���������肹����1�A�K�v�ȃ^�C�~���O�ŁA���p�\�Ȕ͈͓��̂�������邱�Ƃ��ł��܂��B

�����A���o�[�X���[�Q�[�W�𗘗p����ƁA��{�͎���̂��̂ŕԍς��邽�߁A�q�ǂ��ɉƂ��c�����Ƃ͂ł��܂���B�q�ǂ�����������]����ꍇ�ɂ́A�����l�ł���q�ǂ����ԍς��邨����p�ӂ��ꊇ�ԍς���K�v������܂��B

SMBC���o�[�X���[�Q�[�W �F �O��Z�F��s

�u���o�[�X���[�Q�[�W�^�Z��[���v�́A�����S�ۂɂ��Ďؓ����̏Z��[���̎芷����A�Z�ݑւ��i�w���A���đւ��A���t�H�[���j�p�̎�������邱�Ƃ��ł��鏤�i�ł��B

�ȉ����A2�̃^�C�v�̏Z��[�����Љ�܂��B

�������Ă���̂͂���Ȑl�I��

�����݂̂�ԍς��郊�o�[�X���[�Q�[�W�^�Z��[���Ɏ芷���邱�ƂŁA�����ƂɏZ�ݑ����Ȃ��猎�X�̕ԍϊz�����炵�A�����̎x�o��}���邱�Ƃ��ł��܂��B

50����̏Z��[���u�芷���V����v �F �O��Z�F��s

�������Ă���̂͂���Ȑl�I��

�Z�ݑւ��^�C�v�̃��o�[�X���[�Q�[�W�^�Z��[���ł́A����̒S�ە]�������ƂɎؓ��ꂪ�ł��܂��B�]���z�ɂ��ؓ����z�͈قȂ�܂��B���̏��i�𗘗p���邱�ƂŁA���̐����ɍ������ƂɏZ�ݑւ��邱�Ƃ��ł��܂��B

50����̏Z��[���u�Z�ݑւ��V����v �F �O��Z�F��s

���̂悤�ȑI������m���Ă����A�V��̃}�l�[�v�����͂������A���C�t�v�����̑I�������L����܂��B

�ł��ČJ��ԍς��s������A���������đސE���Ŋ��ς����肵�����ʁA�V��̎���������Ȃ��Ƃ������ƂɂȂ�Ȃ��悤�A�����̃}�l�[�v�����͏Z��[���ԍςƂ̃o�����X���l���܂��傤�B

�Z��[���ɂ��Ă킩��Ȃ����Ƃ�����A��s�̑�����Web�T�C�g�̂��₢���킹�������瑊�k���Ă݂�Ƃ悢�ł��傤�B

���炵�̃}�l�[���T

�ߐŌ��ʂ̂���u�����ی����T���v�x�������ی����ɉ����čT������鐧�x

���炵�̃}�l�[���T

�V�Љ�l�̂����ɐg�ɂ������I �����Ƃ̏��ȕt��������

���炵�̃}�l�[���T

�X�}�z��������4,000�~�������Ȃ�I�H �������ϗ��������͂��߂�`�����X

���炵�̃}�l�[���T

�y2025�N�ŐV�ziDeCo�Ƃӂ邳�Ɣ[�ł̕��p�ŁA�T���z�̏���ɉe��������H

���炵�̃}�l�[���T

�Z��[���T����iDeCo�A���p�̏ꍇ�́u���Ŋz�v�ɒ��ӁI �ߐł̎d�g�݂����

���炵�̃}�l�[���T

�V�Љ�l���݂���NISA��������A20�N��͂ǂ��Ȃ�H �������V�~�����[�V�������悤�I