前の記事

住宅ローン残高、60代は平均920万円!? 人生100年時代の住宅ローンとの付き合い方

2025.9.18 更新 くらしのマネー辞典

2024年12月にはiDeCoの制度改正が実施され、確定給付型の企業年金制度に加入している会社員や公務員のiDeCoの拠出限度額が変更されました。さらに、2025年度の税制改正では、拠出限度額の引上げや加入可能年齢の延長が予定されています。

また、ふるさと納税も総務省よりルール見直しが発表されており、2025年10月からは、ふるさと納税ポータルサイトによる独自のポイント還元サービスが廃止されます。

「iDeCo(イデコ)」は、老後の資金を準備する目的で設立された制度で、正式名称は「個人型確定拠出年金」です。掛金として支払った全額が「所得控除」になり、節税効果を得られるという魅力があります。

2024年12月の制度改正により、確定給付型の企業年金制度に加入している会社員や公務員(国民年金の第2号被保険者)がiDeCoを併用する場合のiDeCoの拠出限度額が、1万2,000円から2万円に引き上げられました。これにより、節税できる金額がさらに大きくなる可能性があります。

例えば、年収400万円の会社員(扶養家族なし)の方が月2万3,000円(年間27万6,000円)の掛金でiDeCoを利用した場合、年間で合計4万1,400円の節税になります。

所得税の節税額

住民税の節税額

なお、iDeCoには節税以外のメリットもあります。保育園の保育料や児童手当、高校無償化(高等学校等就学支援金制度)の判定は、税額控除を行う前の住民税額(所得割額)で行われています。

iDeCoにより住民税の所得控除が増えることで、保育料の区分が下がり安くなる、児童手当や高校無償化の対象外だった世帯が基準内に収まって対象になる、といったケースもあります。世帯の合計住民税額で判定されるため、共働きの場合は夫婦でiDeCoを利用するとよりメリットを感じられるかもしれません。

▼自分に「iDeCo」があっているのか知りたい人へ

iDeCo(イデコ)のメリット・デメリットはなに? 節税効果は? どんな人が得する? 個人型確定拠出年金の解説

▼「iDeCo(イデコ)」が選ばれる理由とは

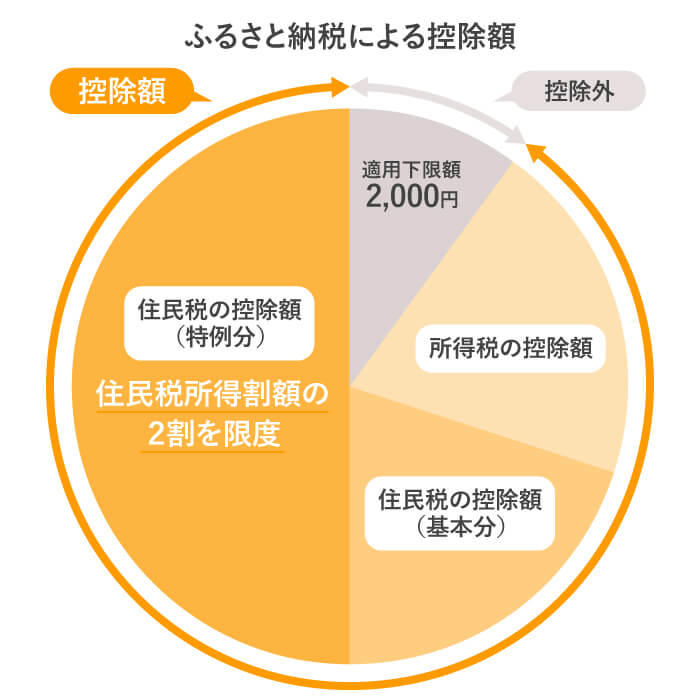

ふるさと納税は、自分が選んだ自治体に寄附を行うと、寄附額のうち2,000円を超える部分について、所得税と住民税から原則、全額が控除される制度です。ふるさと納税を行うと、自治体から寄付額の3割程度相当の返礼品などを受け取ることができるため、それが実質的な節税につながると利用が広がっています。

控除を受けるには、確定申告または「ワンストップ特例」の手続きが必須です。会社員・公務員などの給与所得者は、「ワンストップ特例」申請書を提出することで、確定申告を行うことなく控除の手続きができます。ただし、寄附をする自治体数が5団体以内の場合のみ利用可能です。詳しくは、総務省の WEBサイト を確認しましょう。

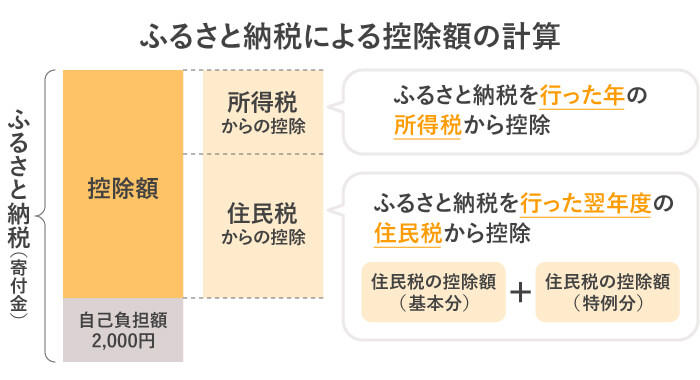

ふるさと納税の控除は、所得税はふるさと納税を行った年、住民税は翌年の6月以降に支払う分の金額に影響します。ただし、控除を受けられる金額には上限があり、家族構成や年収、他に受けている所得控除などによっても変わります。

ここでのポイントは、ふるさと納税による控除は、所得税では所得控除ですが、住民税では税額控除であること 。そのため、保育料や児童手当、高校無償化の判定に有利にはなりません。

また、 会社員・公務員が「ワンストップ特例」を利用する場合は、所得税は対象にならず、翌年の住民税からの税額控除のみ行われます 。

確定申告で手続きをした場合のみ所得税の所得控除が適用されます。控除額は以下のように計算します。

住民税の控除には「基本分」と「特例分」があります。

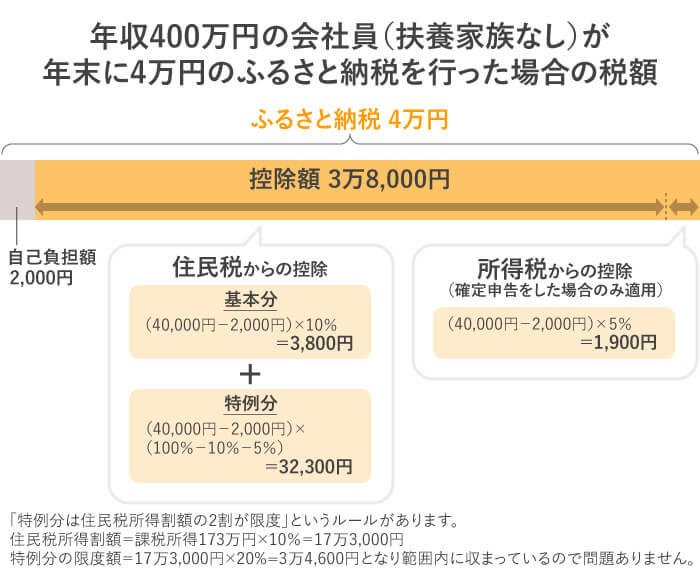

※ 特例分は住民税所得割額の2割が限度。

ふるさと納税で注意すべきは、「 特例分は住民税所得割額の2割以内 」 という制約条件がある 点です。特例分が住民税所得割額の2割を超えると、実質的な自己負担額が2,000円を超えることになります。

例として、年収400万円の会社員(扶養家族なし)が年末に4万円のふるさと納税を行った場合の税額を計算してみます。控除は基礎控除と社会保険料控除(15%で試算)のみとします。

ふるさと納税の申込期間や控除の手続き方法を知りたい方は、以下の記事もぜひ参考にしてください。

【関連記事】 ふるさと納税の申請はいつからいつまで?ルール変更の時期や控除の手続き方法などを紹介

iDeCoは節税効果があり、ふるさと納税も2,000円の自己負担で返礼品が受け取れるメリットがある制度です。上手に併用することでより大きな節税を享受できます。

ただし、注意が必要です。iDeCoの掛金は全額所得控除の対象となるため、iDeCoを利用するとその分、課税所得が減少します。 ふるさと納税の控除上限額は、この課税所得の金額に基づいて算出されます。そのため、iDeCoを利用して課税所得が減少すると、ふるさと納税で控除される上限額がiDeCoを利用していない場合と比較して低くなる可能性がある 点を認識しておきましょう。

もちろん控除の上限額を超えても、ふるさと納税で寄附することは可能です。ただし、控除の上限額を超える寄附を避けたいのであれば、iDeCoの影響も考慮したうえで、控除の上限額を確認しておきましょう。下にiDeCoに加入した場合のふるさと納税の上限額の目安を示しておきます。

試算条件や扶養対象者数、住宅ローン控除や医療費控除、生命保険料控除をはじめとする所得控除額によっても上限額は変わってきます。控除の上限額ギリギリまでふるさと納税を行いたいのであれば、詳細な条件を入力してシミュレーションができるWEBサイトなどで、個別に試算をしましょう。

「ふるさと納税の控除額上限が減ってしまうなら、やっぱりiDeCoと併用しない方が良さそう……」と思う方もいるかもしれません。一方で、併用する際もふるさと納税の控除上限額内であれば、iDeCoで節税して手取り額を増やしながら、全国各地から届く返礼品も受け取ることができます。

定年後の資産形成をしながら、現役時代の所得税や住民税の節税効果が期待できるiDeCo。寄附をしてふるさとや好きな自治体を応援しながら、おトクを享受できるふるさと納税。

ぜひ、ふるさと納税の控除の限度額をしっかり確認したうえで上手に両者を併用していきましょう。

▼あなたの節税額はどのくらい?

▼WEBでもお申込み手続きができる!

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト: https://happy-fp.com/