�O�̋L��

2022�N�͒l�グ���b�V���I �ƌv�ւ̉e���́H ����̂���Ȃ�l�グ�łǂ��Ȃ�H

2022.10.12 ���炵�̃}�l�[���T

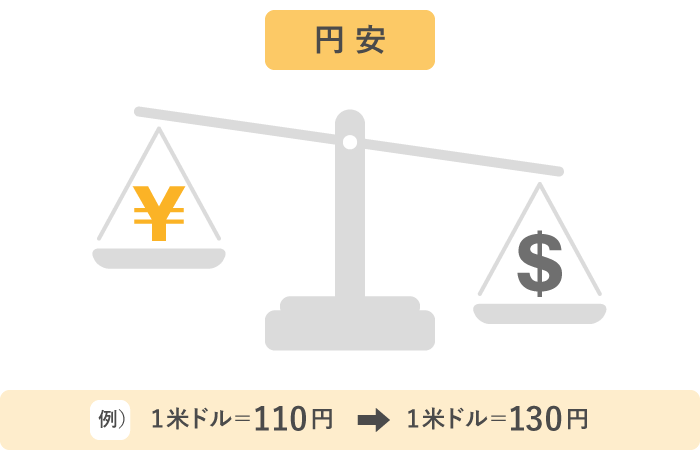

�u�~���v�u�~���v�Ƃ������t�́A������j���[�X�Ō��������邱�Ƃ������Ǝv���܂��B�قȂ鍑�̒ʉ݂̌����䗦�̂��Ƃ��i�O���j�בփ��[�g�ƌ����A����O���ʉ݂ɑ��āA�~�̉��l�����܂�u�~���v�A�~�̉��l���Ⴍ�Ȃ�u�~���v�ł��B�ăh���i�A�����J���O���h���j���ɁA�ڂ����݂Ă݂܂��傤�B

1�ăh����110�~�Ō����ł������̂��A1�ăh����130�~�ɂȂ�����A����1�ăh������ɓ����̂ɂ���܂ł��20�~�����������o���Ȃ��ƌ����ł��Ȃ��Ȃ�܂��B

�ăh���̉��l���オ���ĉ~�̉��l�������邽�߁A�u�i�ăh���ɑ��āj�~�����i�v�Ƃ��������������܂��B

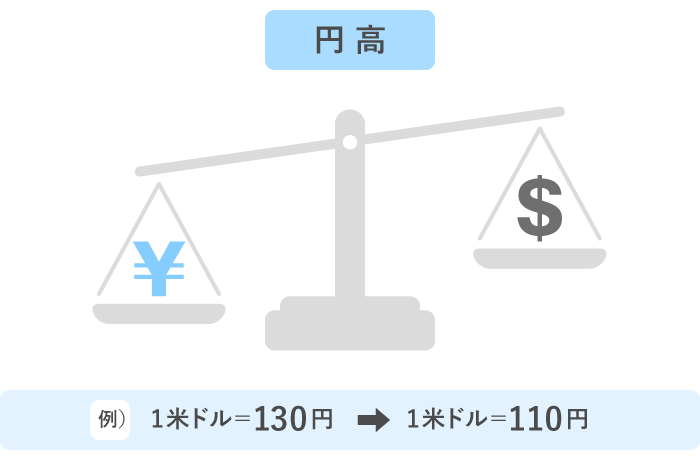

�t�ɁA1�ăh����130�~���������̂�1�ăh����110�~�ɂȂ����ꍇ�́A����1�ăh������ɓ����̂�20�~���Ȃ����z�Ō����ł��܂��B

�ăh���̉��l���������ĉ~�̉��l���オ��A�u�i�ăh���ɑ��āj�~�����i�v�Ƃ��������������܂��B

�בփ��[�g�́A���v�Ƌ����̊W�ŕϓ����܂�

�B�~����

�ăh�����l�������ƕăh���̉��l���オ���ĉ~����

�Ȃ�A�ăh������

�~���l�������ƕăh���̉��l��������A�~����

�Ȃ�Ƃ����킯�ł��B

����́A�ăh�������łȂ��A���[����|���h�A���h���A�X�C�X�t�������͂��߁A���ꂼ��̒ʉ݂ɑ��Ă��������Ƃ������܂��B

�~���̂Ƃ��͓��{�l���C�O���s������̂ɗL���ƂȂ�A�t�ɉ~���̂Ƃ��́A�O���l�����{�ɊC�O���s������̂ɗL���ƂȂ�܂��B

��Ƃ���̎��_�Ȃ�A�~���ł͗A�o�Y�Ƃ��L���ɂȂ�A�A���Y�Ƃ͕s���ɂȂ�܂��B�~���ɂȂ�Ƌt�ɁA�A�o�Y�Ƃ͕s���ɂȂ���̂́A�A���Y�Ƃ͗L���ɂȂ�܂��B

���ŐV�̈בփ��[�g���m�F����

���A���^�C���בփ��[�g

2022�N�ɓ���A�ב֑���͑傫���ϓ����A1�����_��1�ăh����115�~�䂾�������̂��A9���ɓ�����1�ăh����140�~��ɓ˓����܂����B

���̌�A����Ȃ�~�̋}����j�~���悤�ƁA���{�E����́A9��22����24�N�Ԃ�ƂȂ�u�ăh������E�~�����v�ƂȂ�ב։�������s���܂����B

2020�N�̃R���i�E�V���b�N�̍ۂɁA�č��͋��Z�ɘa����ƃ[������������s�������ƂŁA�č��o�ς͂����������A2022�N1���ɂ͕č��̑�\�I�Ȋ����w���ł���uS&P500�v���ō��l���X�V���܂����B

�������A���V�A�ɂ��E�N���C�i�N�U���N���A�G�l���M�[���i�̍����ɒ[�����C���t�����[�����B������������邽�߁A�č��ł�5���ȍ~�A������̗��グ�i��������̈����グ�j���s���Ă��܂��B

����A���{��2022�N9�����݁A���Z�ɘa����̌p����ł��o�������Ă���A�č��Ƃ� ���������J�������Ƃ��A�}���ȕăh�����~�����������v����1�� �ƌ����܂��B������������ƁA���������������̍�������A�a���������肷�铊���Ƃ�������ƍl�����܂��B�܂�A�ăh�����l�������邱�ƂŁA�ăh���������Ȃ�A���ɉ~�������Ȃ�Ƃ����킯�ł��B

�~�����i�ނ��ƂŎ��Y���l�����܂铊�����i�ɂ͂ǂ̂悤�Ȃ��̂�����ł��傤���B

�~�����i�ދǖʂł́A�~���Ă̋��Z���i�����A�O���Ă̋��Z���i�̕������Y���l�����܂�܂����B���̂��߁A�~�ȊO�̎��Y��g�ݓ���邱�Ƃ��A1�̑I�����ƂȂ�܂��B

�܂��A�~���Ăł����Ă��A�����ΏۂɊC�O���Y�i������A�s���Y�ق��j���܂܂�Ă���A�~���ɂ�鎑�Y���ɂȂ���܂��B

�~����������܂������ƍl����ꍇ�́A�~�ȊO�̎��Y�𑝂₷���A���邢�͉~���Ăł����Ă��C�O���Y�ɓ������邱�Ƃʼn~���̉��b���邱�Ƃ��ł��܂��B

��̓I�ɂ́A�ȉ��̂悤�ȏ��i�ł��B

�C�O�s���Y����Ȃǂ̎������Y���~���ɂ�莑�Y�z�i�܂݉v�j���A�b�v���܂��B

���j�I�Ƃ�������}���ȉ~�����o�����āA���Y�̒��ɁA�O���Ď��Y��g�ݍ��ނ��Ƃ�A�~���Ăł������ΏۂɊC�O���Y���܂ޓ������s�����Ƃ̏d�v�����������������Ȃ��Ȃ��ł��傤�B�~�����i�ނƁA�~���Ď��Y�⍑�����Y������ۗL���Ă���ꍇ�ɂ́A���ΓI�Ɏ��Y���l���������Ă��邱�Ƃɂ��Ȃ�܂��B

���O�ݗa���Ɖ~�a���̈Ⴂ���āH

�O�ݗa���Ɖ~�a���̈Ⴂ�͒ʉ݂����H

���O�ݗa���ɂ��Ă��킵���m�肽������

�͂��߂Ă̊O�ݗa��

�ב֕ϓ��̗v���Ƃ��ẮA��������f�Վ��x�A�����ϓ��A�n�整���E�푈�Ȃǂ��܂��܂���A�בւ̓����𐳊m�ɓǂނ͍̂���ł��B

�������A���Ă̋����������Ō���Ȃ�A�č��̋����㏸���~�܂�A���{�����s�̋��Z�ɘa�����߂ė��グ�ɓ��ݐ铮�����o�Ă���A�~���ɐ�ւ��\���͏\������ƍl�����܂��B

�~�����i�i�K�ŊO���Ă̋��Z���i���w�������ꍇ�A�u�~���g�����h�ɐ�ւ�����Ƃ��ɗ��ڂɏo��\��������̂ł́H�v�Ƌ^�������l�����邱�Ƃł��傤�B

�������A�݂���NISA�̂悤�ɁA�����I�ȃX�^���X�Őϗ�����������̂ł���A�בւ̕ϓ��Ɉ���J���Ȃ����Ƃ��d�v�ł��B

���R�Ƃ��ẮA2�_�������܂��B

�O�q�̂悤�ɁA�C�O�𓊎��ΏۂƂ��铊���M���ɓ��������邱�Ƃ́A�~���ɋ������Y�`���ɂ��Ȃ���܂��B�݂���NISA�ŊC�O�ɓ������铊���M���i�בփw�b�W�̂Ȃ��^�C�v�j��g�ݍ���Őϗ������𑱂��邱�Ƃ́A���͉~����ł�����̂ł��B���ە��U�����^�ł������ł��B

�בւ̉e�����铊���M���́A�~���ɂȂ����Ƃ��Ɋ���i�������邩������܂��A���̂Ƃ��͈����������Ƃ��ł���Ƃ������Ƃł��B���̌�Ăщ~���ɂȂ����Ƃ��ɓ����闘�v���傫���Ȃ�܂��B

�~���h�������i��Ńh�����Y�̉��l�����������Ƃ��ɂ́A���ΓI�ɍ������Y�̉��l���オ�邱�ƂɂȂ�܂��B�݂���NISA�ɁA���������^��A���{���܂ލ��ە��U�������ł��铊���M����g�ݍ���Őϗ��𑱂��邱�ƂŁA�~�����i�Ƃ��ɂ��������Y�`�������邱�Ƃ��ł��܂��B

�����̗��R����A����������O��ɂ���Ȃ�A�݂���NISA���n�߂�^�C�~���O�͂��ł�OK�ł��B�u�~���i�܂��͉~���j������҂������������v�Ƃ��������Ƃ͂���܂���B

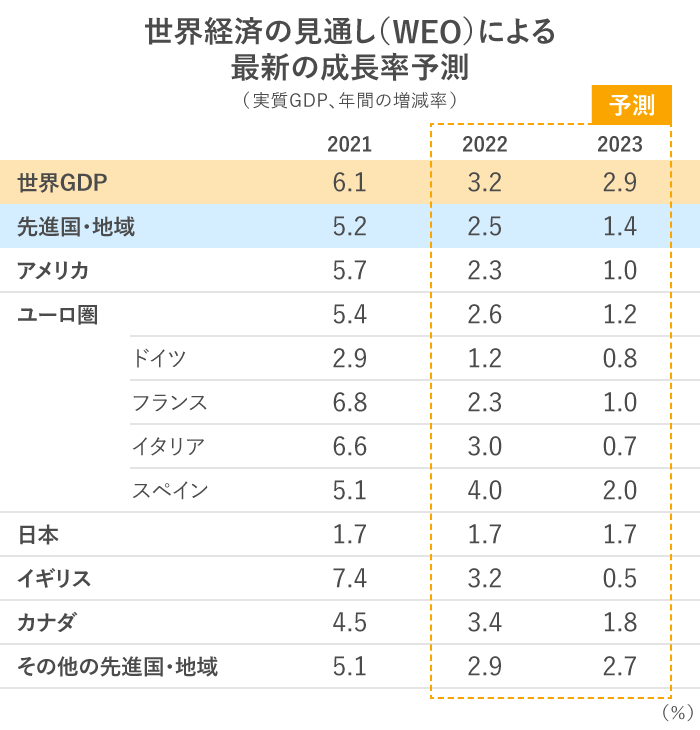

�R���i�V���b�N��V�A�ɂ��E�N���C�i�N�U�̉e���Ȃǂ�����Ƃ͂����A���E�o�ς�2022�N��3.2���A2023�N��2.9���̐����������܂�Ă��܂����B

��Ƀv���X�ɂȂ葱������Z���i�͂���܂���B �בւ̓����ɊW�Ȃ��A�݂���NISA�ŃR�c�R�c�Ɛϗ������𑱂��邱�Ƃ��A���X�N�U���邽�߂̊�{ �ƌ����܂��B�����āA �������ʂ𑶕��ɓ��邽�߂ɂ��A10�N�A15�N�A20�N�ƒ����ő�����悤�ɂ��܂��傤 �B

�����������̃����b�g�u�������ʁv���āH

�݂���NISA�́u�������ʁv���ĂȂɁH �a���Ⓤ���M���ɋ�������������

���ϗ������̃L�z����m�낤

�ϗ��������w��

���݂�Ȃ��I��ł���u�݂���NISA�v�Ƃ́H

�݂���NISA�Ƃ́H

�L�c ���| �i�Ƃ悾 �܂�݁j

�t�@�C�i���V�����v�����i�[�A�Z��[���A�h�o�C�U�[�A���k�f�f�m�BFP���E���W��\�B�}�l�[�����C�^�[�����o�āA94�N���Ɨ��nFP�B���݂́A�l���k�̂ق��A�u���⌤�C�u�t�A�}�l�[�R�����̊�e�Ȃǂ��s���B6�J�������ĉƌv���������u�ƌv�u�[�g�L�����v�v���D�]�B������w���Ŕ��u�t�����߂�B�u50��E�ƌv�������p�v�i��������o�Łj�Ȃǒ��������B���E�̖��́u�������������n�b�s�[�ɁI�v�B

Web�T�C�g�F https://happy-fp.com/

���炵�̃}�l�[���T

�V�Љ�l���݂���NISA��������A20�N��͂ǂ��Ȃ�H �������V�~�����[�V�������悤�I

���炵�̃}�l�[���T

���~�ł����́H �Ẵ{�[�i�X�̏��Ȋ��p�@

���炵�̃}�l�[���T

2022�N�͒l�グ���b�V���I �ƌv�ւ̉e���́H ����̂���Ȃ�l�グ�łǂ��Ȃ�H

���炵�̃}�l�[���T

�u�Y��p�p��x�v�łǂ��ς�����H ��x���̎����8�����x���ăz���g�H

���炵�̃}�l�[���T

�u�e��}�{����v���Ăǂ��������ƁH �ŋ��ƌ��N�ی��ł͈قȂ�_�𗝉����悤