前の記事

キャッシュレス決済とは?種類やメリット、注意点、おすすめのサービスを解説

2024.6.6 くらしのマネー辞典

この記事では、キャッシュレス決済の種類とそれぞれのメリット・デメリットについて解説します。

キャッシュレス決済とは、現金を使わない支払い方法のことです。キャッシュレス決済にはさまざまな支払い方法がありますが、カードを使った決済方法とスマートフォンを使った決済方法の2種類に大別されます。カード決済にはクレジットカードやデビットカード、プリペイドカード決済などが含まれ、スマートフォン決済には二次元コードやバーコード決済が含まれます。

キャッシュレス決済について詳しく知りたい人は「 キャッシュレス決済とは?種類やメリット、注意点、おすすめのサービスを解説 」を参考にしてください

キャッシュレス決済は、支払うタイミングによって「前払い型」「即時支払い型」「後払い型」の3種類に大別されます。

表 キャッシュレス決済の支払い方法別の特徴

下の表は横にスクロールできます

| 前払い型 | 即時支払い型 | 後払い型 | |

|---|---|---|---|

| 特徴 | 利用金額を事前にチャージする | リアルタイムで取引する | 後日指定の日に支払う |

| 決済サービス例 |

プリペイドカード

電子マネー |

デビットカード | クレジットカード |

| スマートフォン決済(二次元コードまたはバーコード) | |||

前払い型とは、あらかじめ現金やクレジットカードなどでお金をチャージし、チャージした金額の範囲内で支払う方式です。事前にチャージする手間がかかることや、残高がなければ決済が行えないといったデメリットがありますが、利用可能な金額が決まっているため、使い過ぎを防ぐメリットがあります。

即時払い型では、支払いと同時に利用金額が銀行口座から引き落とされます。利用金額が直ちに銀行口座に反映されるため、支出管理が容易になります。口座残高を超えた利用はできず、クレジットカードのような分割払いには対応していません。

後払い型では、後日指定日に銀行口座から利用金額が引き落とされます。後払い型の代表的なサービスは、クレジットカードです。利用金額は、カード会社が一時的に立て替えて支払うため、購入時に手持ちの現金や口座残高が不足していても支払いを先延ばしできます。

スマートフォンにダウンロードした決済アプリを利用して支払う「スマートフォン決済」もあります。スマートフォン決済では、利用するアプリやサービスによって前払い・即時払い・後払いのいずれに対応するかが変わります。

ここでは、数多くのキャッシュレス決済のうち主要な5つを取り上げ、決済の仕組みとメリット・デメリットについて解説します。

クレジットカードは、消費者・店舗・クレジットカード会社の3者間で決済する仕組みです。消費者がクレジットカードを利用すると、クレジットカード会社が店舗に対して利用代金を立替払いし、後日指定の支払日に利用額が利用者の口座から引き落とされます。

クレジットカードは、キャッシュレス決済の中でも最も広く普及している方法であり、幅広い場面で活用できます。利用額に応じて各クレジットカード会社が提供するポイントが貯まったり、優待特典を利用できたりすることもメリットです。

ただし、クレジットカードを作る際は与信審査が必要となり、一般的に18歳以上でなければ利用できません。また、利用時に持ち合わせがなくても買い物ができる分、使い過ぎには注意が必要です。

デビットカードは即時払い型のカードであり、カード利用と同時に口座から利用金額が引き落とされます。利用額は、預貯金口座残高の範囲内に限られているため、残高以上にお金を使い過ぎたり、返済を心配したりする必要がありません。またクレジットカードのような与信審査が不要であるため、一般的に15歳以上であれば収入がない学生(中学生を除く)でも申し込み可能です。ただし、金融機関によっては15歳以上でも利用できない場合や、デビットカードの種類によって利用対象年齢に違いを設けている場合もありますので確認が必要です。デビットカードにはVisaやマスターカードなど国際ブランドのついた国際デビットカードもあり、世界中の加盟店での買い物やATMでの現地通貨引き出しに利用できます。

ただし、デビットカードは一括払いのみで、クレジットカードのように分割払いやリボ払いがないため、利用者が支払金額や支払時期を調整できない点に注意しましょう。国際デビットカードを海外で利用した場合には利用金額が円換算されて引き落とされます。円換算される為替レートには所定の事務手数料が上乗せされることにも注意しましょう。

プリペイドカードは、あらかじめカードを購入もしくはカードに入金し、入金額の範囲内で利用できる前払い型のカードです。審査不要で発行できるため、比較的誰でも容易に利用できます。

クレジットカードやデビットカードのように、不正利用や紛失に対する補償を受けにくい点はデメリットといえるでしょう。ただし、プリペイドカードは残高以上の損失の心配がないぶん、必要最低限の金額をチャージすることでリスクを最小限に抑えられます。

電子マネー決済は、専用端末にスマートフォンやICカードをかざすだけで支払いが完了します。主に交通機関の乗車券や定期券として利用できる「交通系」と、発行元の店舗や関連店舗で利用できる「流通系」の2種類があります。暗証番号入力やサインが不要で決済のスピードが速いため、少額の買い物に最適です。

一方、チャージ限度額や利用限度額が定められていることが多く、高額商品の決済には不向きという特徴があります。

二次元コード決済では、スマートフォンにインストールした決済アプリの二次元コード、またはバーコードを店舗に読み取ってもらう、もしくは店舗が提供する二次元コードをスキャンすることで決済が完了します。基本的に、ある程度の金額をあらかじめ決済アプリにチャージして利用します。二次元コードまたはバーコードを読み取るだけで決済できる点や、決済アプリによってはポイント還元率が高い点がメリットです。

一方、二次元コード決済は、データ通信が可能なスマートフォンがなければ利用できません。通信環境が悪い場所では二次元コードの表示に時間がかかったり、通信エラーが発生したりするおそれがあるため注意が必要です。

なお、サービスによってはOliveフレキシブルペイのように、クレジットカードやデビットカードなど複数のキャッシュレス決済機能を1サービスで使い分けることができるものもあります。Oliveフレキシブルペイは、三井住友銀行アプリからお申し込みできます。

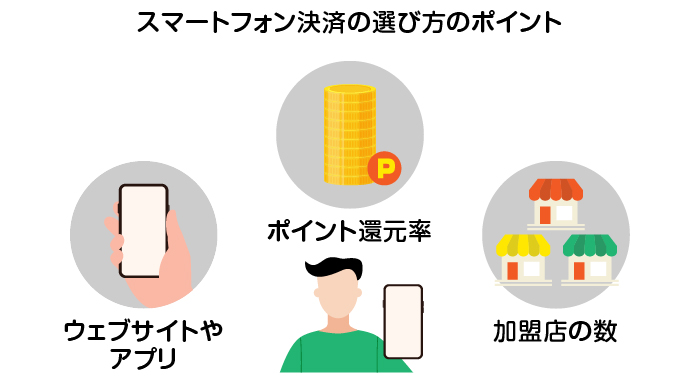

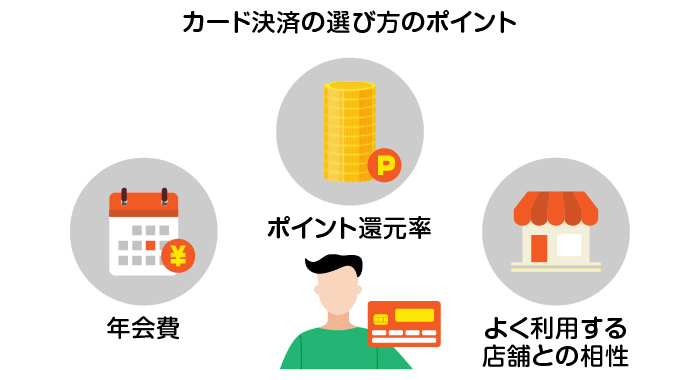

自分にとって最適なキャッシュレス決済を選ぶには、各決済サービスの特性を比較することが大切です。ここでは、カード決済とスマートフォン決済に分けて、決済方法を選ぶ際のポイントを解説します。

クレジットカードやデビットカードなどのカード決済の場合は、まず年会費を比較しましょう。カードの利用頻度とそれに見合う年会費であるかを考慮することが重要です。コストをかけずに利用したい場合は、年会費無料のカードも検討してみるとよいでしょう。

また、利用特典やポイント還元率で選ぶのもおすすめです。中には対象のコンビニや飲食店を利用すると還元率がアップするカードもあります。よく利用する店舗と相性のよいカードを選べば、ポイントを効率的に貯めやすくなるでしょう。

スマートフォン決済を選ぶ際には、ポイント還元率の高さを比較しましょう。またポイントが何に利用できるのかを確認することをおすすめします。

加盟店の多さも重視したい点です。よく利用する店舗で利用できるのか事前に確認しておきましょう。また、スマートフォンキャリアによっては、キャリアのユーザーを対象とした特典が準備された決済アプリがあります。利用しているキャリアに合ったスマートフォン決済アプリも検討してみましょう。

近年、キャッシュレス決済は広く普及しており、対応する店舗も増加傾向にあります。多様化する決済方法の仕組みと特徴を理解し、自分のライフスタイルやよく利用するシーンに合わせて決済手段を使い分けることをおすすめします。例えば、日用品の買い物は素早く決済できる電子マネーや二次元コード決済で支払い、高額商品の買い物には支払いを分割できるクレジットカードを使う、などがよい例です。複数の決済方法を活用できれば、店舗のさまざまな決済要件に柔軟に対応できるでしょう。

キャッシュレス決済は、現金を使わずにスピーディーに支払いを完了させる決済方法です。クレジットカードやデビットカード、二次元コードや電子マネーといったさまざまな決済方法があるため、ライフスタイルや利用シーンに合わせて賢く使い分けましょう。

三井住友銀行が提供しているモバイル総合金融サービスのOliveは、クレジットカード、デビットカード、キャッシュカード、ポイント払いの4つの機能が1つのアプリ(三井住友銀行アプリ)に集約されています。「Oliveフレキシブルペイ」カード1枚で4つの機能を利用できるため、複数のカードを持ち歩く必要がなく、支払いをスムーズに行うことが可能です。また、スマートフォンアプリ上でクレジットカードやデビットカードなど支払いモードを切り替えることができ、スマホをかざすだけで支払いが完了するため、スマホ一つで買い物ができるなど、利便性にも優れています。

Oliveは各種特典やVポイント還元プログラムなどのお得なサービスも充実しています。ぜひご利用を検討されてはいかがでしょうか。詳しくは、 Oliveフレキシブルペイのページ をご覧ください。

黒髪りの

金融ライター。FP資格や投資経験をもとに、資産運用や生命保険、不動産関連の記事を執筆。半導体・自動車業界で16年にわたり技術翻訳を担当していた経験から、英語学習の記事執筆も行う。

保有資格:2級ファイナンシャル・プランニング技能士、日商簿記2級、英検準1級、TOEIC885点など。