前の記事

ポイント投資ってなに?ポイント運用との違いやメリット、注意点を解説

2024.6.20 くらしのマネー辞典

この記事では、クレジットカードの作成方法や必要な書類、申込時に確認するポイント、クレジットカード受け取り後の注意点まで分かりやすく説明します。

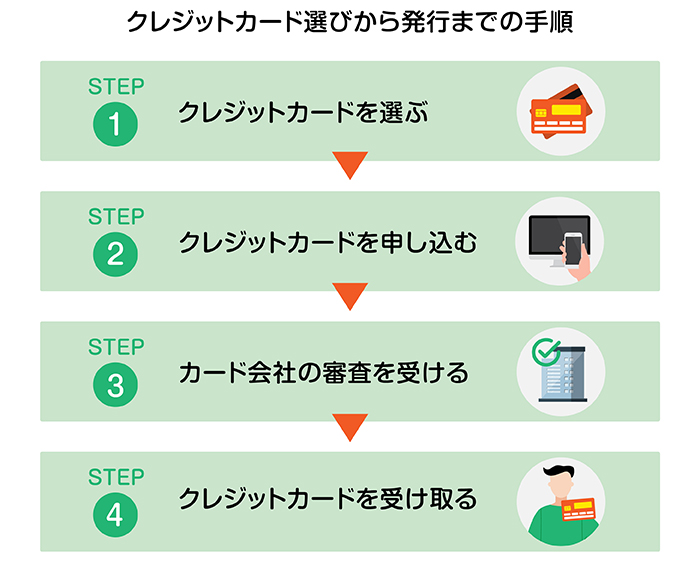

ここでは、クレジットカード選びから発行までの手順をそれぞれ詳しく解説します。

自分に合ったクレジットカードを選ぶためには、まず使用目的を明確にし、目的に合ったクレジットカードを選択することが重要です。

例えば、買い物に使う場合であれば、よく利用するお店やサイトでポイント還元率が高くなるクレジットカードを選ぶ方法があります。

ポイント還元率以外にも、年会費やスマホアプリで利用履歴を確認できるなどの管理のしやすさも考慮しましょう。

なお、三井住友銀行のOliveでは、支出管理をアプリで一元化できます。銀行口座残高や入出金明細はもちろん、クレジット、デビット、ポイント残高をアプリ一つで確認可能です。さらに、各お取引でVポイントが貯まり、サービスの利用状況によってポイントが還元されます。

クレジットカードの申し込みには、住所、氏名、生年月日をはじめとする申込者本人の情報が必要です。カード会社によって必要な記載事項は異なりますが、一般的に以下のような情報が必要です。

クレジットカードの利用規約を十分に理解して申し込みましょう。

クレジットカードの申し込みは、手続きが早いインターネット経由が便利です。スマートフォンまたはパソコンがあれば、いつでもどこでも申し込みが可能です。申し込みに必要な書類の提出もweb上にアップロードするだけで済み、書類を郵送する他の方法よりもスピーディーに申し込めます。

店頭申し込みとは、クレジットカードが発行できる店舗に出向いて申し込む方法です。申し込みの手続きに不明点があっても、店頭スタッフにその場で確認できるため、安心してクレジットカードを作れます。

郵送申し込みとは、入手した申し込み用紙に記入し、必要書類と共に郵送する方法です。店頭に出向くのは難しいけれど、インターネット上で個人情報や支払い情報を入力するのは抵抗があるという方におすすめです。ただし、記入事項に不備があると、郵送した書類が返送されたり、カード会社から確認の連絡が入ったりするため、クレジットカード作成に時間がかかる場合があります。郵送前に記入ミスや、必要書類の送付漏れがないか十分確認しましょう。

クレジットカードの発行には、必ずカード会社による審査があります。カード会社に送付した本人確認書類は、審査のために使われます。各社には独自の基準があり、詳細は公表されていませんが、住宅ローンや自動車ローンなど他社からの借入情報や返済能力が調査されます。

審査について詳しく知りたい方は「クレジットカードの審査って?みられるポイントや難易度などについて解説」もチェックしてみてください。

審査を通過すると、クレジットカードが発送されます。カード会社によって発送方法は異なりますが、「本人限定受取郵便」「簡易書留」が代表的な配達方法です。

発送方法によって受け取り時に必要なものが異なるため、事前に確認しましょう。「本人限定受取郵便」の場合、受け取りは本人のみで運転免許証やマイナンバーカードなどの顔写真付き公的証明書が必要です。「簡易書留」の場合、同居している家族などでも受け取りが可能です。

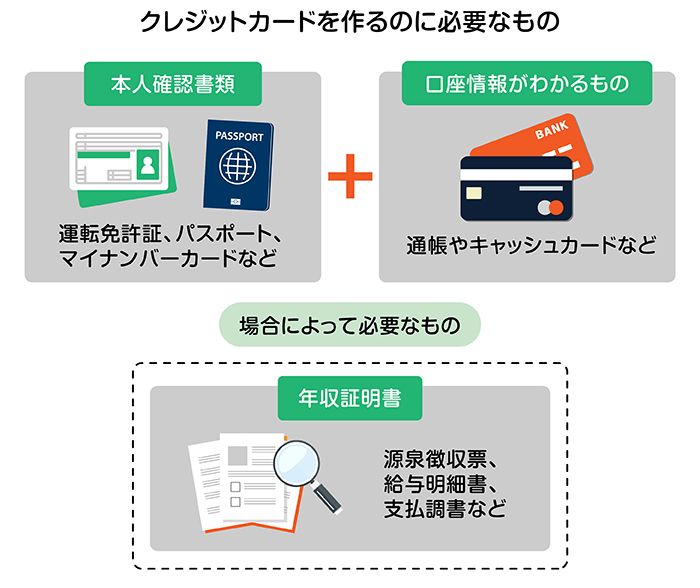

クレジットカードの申し込みには、本人確認書類や口座情報、また場合によっては年収証明書が必要です。それぞれ詳しくみていきましょう。

各カード会社が指定する本人確認書類が必要です。ほとんどの場合、氏名、住所、生年月日の記載があるものに限られます。運転免許証やマイナンバーカードなど顔写真付きの本人確認書類が求められ、書類によっては2種類提出が必要になるケースがあります。一般的に本人確認書類として認められる書類には、次のものが挙げられます。

通帳やキャッシュカードなど、カード利用代金を引き落とす口座情報が必要です。一般的にクレジットカードと引き落とし口座の名義人は、同一である必要があります。クレジットカードによっては、指定の金融機関口座のみが設定可能なケースがあります。自分の口座が引き落とし口座に設定できるか確認しておきましょう。

審査にあたって、収入証明書の提出が求められる場合があります。収入を証明できる書類として、源泉徴収票、給与明細書、支払調書などがあり、直近のものを提出する必要があります。

クレジットカードの審査をスムーズに通過し、クレジットカードを速やかに受け取るためにも、申し込みの際に確認するべきポイントを知っておきましょう。

基本的に高校生を除いた18歳以上であればクレジットカードの申し込みができます。クレジットカードによっては20歳以上、25歳以上などの年齢制限や収入の基準が設けられているため、年齢を含めた全ての条件を満たしているか確認しましょう。特にゴールドカードやプラチナカードなどステータスを持つクレジットカードの場合、一定以上の勤続年数や年収を条件とするケースが多いです。。

申し込みを完了させる前に、申し込み内容に誤字脱字などの入力ミスや入力漏れ、記載ミスなどがないか最終確認をしましょう。住所や電話番号など本人情報に誤りがあると、審査に時間がかかる可能性があります。もし、申し込み完了後に入力ミスに気付いた場合は、速やかにカード会社に連絡しましょう。

個人が発行できるクレジットカードの枚数には原則制限がありません。しかし、同時に複数のクレジットカードに申し込むと、クレジットカード会社にお金に困っている印象を与えてしまうケースがあります。同時に複数のカードを申し込んだ事実は、信用情報機関を通して複数のカード会社で共有されています。

お金に困っている印象を与えてしまうと、審査に時間がかかる、または審査が通らない可能性があります。

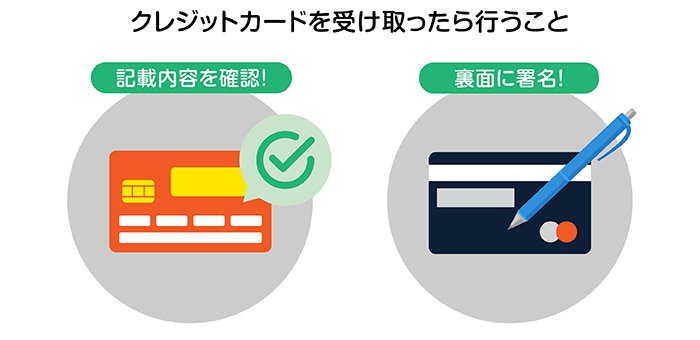

審査を通過しクレジットカードを受け取ったら、安全にクレジットカードを利用するために実施しておくことがあります。

クレジットカードが手元に届いたら、申し込み内容に対して誤りがないか確認しましょう。クレジットカードの種類、カードの表面に表示されている氏名のローマ字のつづり、支払い方法などを確認します。カードの台紙や付属書類にはサービス内容と利用規約が明記されているため、目を通しておきましょう。

クレジットカードの裏面に署名欄がある場合、消えない油性のペンで署名しましょう。カード裏面に署名をすることが会員規約として定められていれば、署名のないカードは会員規約違反とみなされ、盗難や紛失が発生した際に補償が受けられない可能性があります。

なお、最近ではカード裏面の署名欄をなくしたサインパネルレスカードも発行されています。利用者が自身で設定した暗証番号により本人確認が行われるため、より安心・安全に利用できます。

クレジットカードの申し込みは、店舗や郵送でも可能ですが、インターネット経由が便利です。クレジットカード会社のwebサイトにある申し込みフォームに必要事項を入力し、書類の提出もアップロードするだけで申し込みが完了します。カード発行には必ず審査があるため、申し込み内容に誤字脱字などの入力ミスや、入力漏れがないか提出前に確認をしましょう。

Oliveフレキシブルペイを使えば、クレジット、デビット、ポイントの3つのキャッシュレス決済方法を一つのアプリで一括管理できます。アプリ上で画面をスライドさせるだけで支払いモードを簡単に切り替えることができます。Oliveフレキシブルペイの便利な機能をぜひお試しください。

黒髪りの

金融ライター。FP資格や投資経験をもとに、資産運用や生命保険、不動産関連の記事を執筆。半導体・自動車業界で16年にわたり技術翻訳を担当していた経験から、英語学習の記事執筆も行う。

保有資格:2級ファイナンシャル・プランニング技能士、日商簿記2級、英検準1級、TOEIC885点など