前の記事

クレジットカードで固定資産税は納付できる?メリットからやり方まで徹底解説!

2024.7.11 くらしのマネー辞典

この記事では、安心してクレジットカードを利用していただけるよう、不正利用の手口や発生しやすい原因について解説します。万一、不正利用の被害に遭った場合の対処法についても紹介しますので参考にしてください。

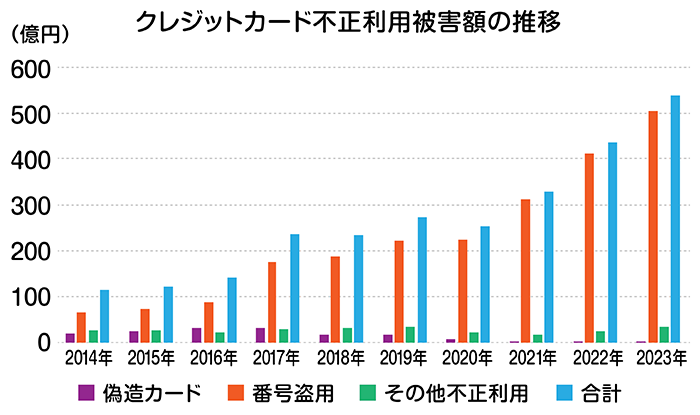

一般社団法人日本クレジット協会の調査によると、2023年のクレジットカード不正利用被害額は540.9億円。過去10年間の不正利用被害状況を見ても被害額は近年増加傾向にあり、2014年と比べると5倍近くに増えている状況です。[注1]

特に増加しているのが番号盗用による被害です。番号盗用とは、クレジットカード番号や暗証番号を盗み取られて不正利用されることです。番号盗用による2023年の不正利用被害額は2014年に比べて約7.6倍に増加しています。[注1]

この調査からもわかるように、クレジットカード不正利用被害が年々増加しています。ここではよくある被害の種類ごとに、どのようにクレジットカードが不正利用されるのか、主な手口を確認しておきましょう。

クレジットカード現物の紛失・盗難は、第三者にカード番号を知られる一番の原因です。暗証番号はわからなくてもオンラインショッピングや店頭でのタッチ決済などで不正利用される可能性があります。

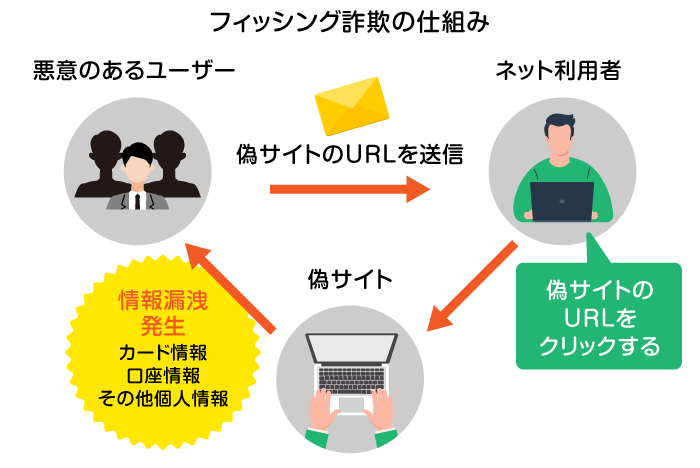

フィッシング詐欺とは、金融機関、カード会社やECサイトを装ったメールやSMSを送り、偽サイトに誘導し、クレジットカード情報や個人情報を入力させて盗取する手口です。

例えば、「カードの有効期間が近づいています」「アカウント情報の更新が必要です」など、対応を急がせて偽サイトのURLをクリックするように誘導するケースがあります。

なりすましとは、不正に入手したカード情報をもとに本人になりすまして不正利用する手口です。カードの盗難、フィッシング詐欺などでカード情報を不正に入手されてしまうと、なりすまし被害のリスクが高まります。

カードの現物が不要なインターネット上での取引で行われることが多いですが、暗証番号やサインが不要な店頭でタッチ決済で行われる可能性もあります。

オンラインショッピング詐欺は、架空あるいは改ざんされたネットショップサイト上でカード決済をさせて、カード情報や金銭を窃取する手口です。正規のネットショップサイトにそっくりな偽のサイトで顧客を信用させます。

スキミングとは、「スキマー」という、磁気情報を読み取る機器を使ってカード情報を盗取し、偽造カードを作成して不正利用する手口です。直接カードが盗まれるわけではないため、被害に気付きにくいと言われています。

具体的に挙げられるのは、加盟店で使用する決済端末やATMのカード挿入口にスキマーが仕掛けられ、店頭でのクレジットカード決済時やキャッシングなどでのATM利用時などに被害に遭うケースです。

また最近では、近づくだけで情報入手が可能な非接触型のスキマーも出てきており、クレジットカードを利用していないときにもカード情報が盗み取られるケースがあります。

クレジットカードは一定期間の利用額が後日まとめて請求されるため、不正利用されていても気付きにくい場合もあるでしょう。以下のような方法で、不正利用されていないかどうか確かめる習慣を付けましょう。

クレジットカードの利用明細は請求額だけでなく、利用ごとに日付と金額を確認し、自分が利用したものであることを確かめましょう。サービスや店舗によっては、売上処理の都合上、利用明細の日付が実際の利用日とは異なっている場合があるため、利用金額と合わせて確認することが大切です。

利用店舗と支払先名が一致しているかどうかも確かめましょう。利用したことがない店舗名がある場合、オンラインショッピング詐欺や第三者による不正利用の可能性があります。

ただし、利用店舗名と支払先名が必ずしも同じであるとは限りません。例えば複数のブランドショップを運営している会社の場合、店舗名と支払先の名称が異なる可能性があります。もしも、利用明細に身に覚えのない支払先名があれば、公式サイトで実在する店舗もしくは会社であるか確認してみましょう。

家族カードの場合、家族の利用明細は本会員カードに含まれます。身に覚えがない利用明細があれば、まず家族に利用したかどうかを確認してみましょう。

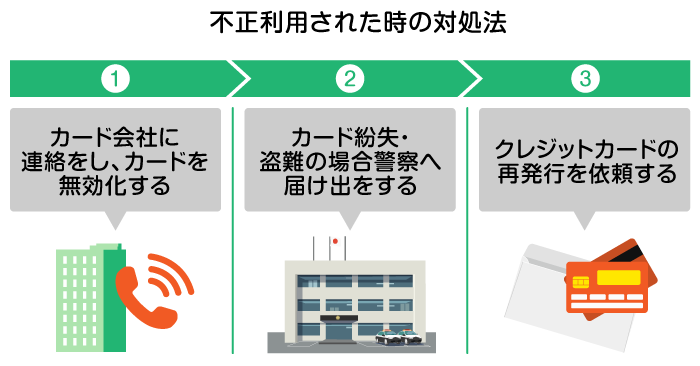

クレジットカードが不正利用されたと思われる場合、早急に対処しなければなりません。以下の手順でおこないましょう。

まずは発行元のカード会社に連絡し、利用停止手続きをしましょう。これ以上被害額が拡大しないように、不正利用されたカードを無効にします。

利用停止手続きをした後はカード会社が不正利用の調査を行ってくれますので、必要に応じて調査に協力しましょう。

続いて、警察へ遺失届や被害届を届け出ます。被害届が受理されると受理番号が発行されますので、あらためてカード会社に連絡し、受理番号を共有しましょう。

不正利用の発覚を受けてカードの利用停止をすると、同じカードでの利用再開はできません。新たなカードの再発行手続きをおこないましょう。

カード会社の調査によって不正利用されたことが認められた場合、カード会員規約にもとづき補償されます。基本的には不正利用が認められた分は請求されませんが、手続きのタイミングや支払方法によってはいったん請求された後の返金、請求額との相殺となる場合もあります。

ただし、カード会社による損害が補償される期間には定めがあるため注意が必要です。万一の不正利用被害に備え、発行元のカード会社に確認しておきましょう。

なお、本人または家族・同居人などによる不正利用は補償の対象となりません。また、カード会社による調査に協力できない場合や、紛失・盗難または被害状況届など提出書類に虚偽がある場合など、補償対象外となるケースもあります。カード会員規約をきちんと確認しておきましょう。

クレジットカードの不正利用被害防止に向けて、利用者側の対策も大切です。以下のような対策もしておきましょう。

不正利用にすぐに気付けるように、クレジットカードを利用するごとにメールやアプリのプッシュ通知が届くカードを選びましょう。自分自身が利用した場合はもちろん、第三者による利用も通知が届きます。

Oliveフレキシブルペイにもカードの利用をリアルタイムに通知する機能があります。通知方法は、メール、アプリのプッシュ通知やLINEから選ぶことができ、利便性や安全性が高く、安心して利用することが可能です。

Oliveフレキシブルペイの詳細はこちら

利用明細を定期的にチェックする習慣を付けましょう。それにより、不正利用された際に早く気付くことができます。前述したように、チェックする際は、利用日、利用金額、支払先など利用ごとに確認することが大切です。

インターネット上でクレジットカード決済をする場合には、カード番号などの情報を入力する前に悪質なサイトでないか必ず確かめてから行いましょう。悪質サイトかどうかの見極めは難しい場合もありますが、以下のような場合は悪質サイトである可能性があります。

次回以降の入力の手間を省けるからといって、ウェブサイト上でクレジットカード情報をむやみに登録するのは避けましょう。不審なサイトにカード情報を登録すると情報漏洩につながる可能性があります。仮に正規のサイトであっても、ハッキングなど情報漏洩のリスクは常にあります。

近年、クレジットカードの不正利用被害額は増加傾向にあり、特に番号盗用による不正利用が著しく増えています。番号盗用の手口もさまざまで、カード現物の盗難のほか、フィッシング詐欺やスキミング、オンラインネットショップ詐欺などがあります。不正利用と疑われる利用履歴がある場合、カード会社による補償を受けられるように、カード会社での利用停止手続きや警察への被害届提出など適切な対処をしましょう。

こうした不正利用から利用者を保護するために、三井住友銀行では、高度な「不正利用検知システム」を導入し、常時利用者のカード利用状況を監視しています。システムが不正利用の疑いのある取引を検知した場合、取引を一時的に停止し、利用者本人によるカード利用の確認を行うことで、不正利用による被害を未然に防止しています。

不正利用リスクを抑えられるよう利用者側の対策も大切です。三井住友銀行のOliveは、券面にカード番号やセキュリティコードを印字しないナンバーレス仕様を採用しており、カード情報を盗み見られるリスクを軽減することができます。さらに、Oliveでは支払いごとに通知を受け取ることができるため、不正利用対策はもちろん普段の安全な利用管理のためにもおすすめです。

Oliveは、日常の利用管理においても利便性の高いアプリです。クレジットカード、デビットカード、ポイント払いと、3種のキャッシュレス決済をひとつのアプリでまとめて管理でき、利用金額に応じた使い分けや利用明細の確認がしやすいメリットがある点でもおすすめです。

Oliveフレキシブルペイの詳細はこちら

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。